Оценка тенденций экономического поведения домашних хозяйств региона

Автор: Антохонова И.В., Чойжалсанова А.Ц.

Статья в выпуске: 1, 2016 года.

Бесплатный доступ

В настоящее время наиболее обсуждаемой темой в экспертном сообществе стала тема экономического кризиса 2014-2015 гг., затрагивающая широкий спектр вопросов – прогнозирование степени тяжести последствий, сроков восстановления, анализ убытков, понесенных производителями и т.д. При этом социальным последствиям уделяется меньше внимания. Однако протекающие трансформации в экономическом поведении населения, являющегося самым массовым хозяйствующим субъектом, не может не оказывать значимого влияния на изменение социально-экономических процессов. В связи с этим социальные проявления кризиса, выраженные в изменении доходов домашних хозяйств, потребительского и кредитного поведений, ситуации на рынке частного инвестирования и т.д. требуют особого рассмотрения. На примере Республики Бурятия проведена оценка тенденций экономического поведения домашних хозяйств, выявлена смена потребительского и кредитного поведения на сберегательное. В результате развитие региональной экономики не стимулируется потреблением и инвестированием в соответствующем объеме. Анализ показал, что сбережения домашних хозяйств в настоящее время не оказывают существенного влияния на развитие экономики, однако их масштабы соизмеримы с совокупными региональными показателями, свидетельствующими об их высоком инвестиционном потенциале.

Домашнее хозяйство, экономическое поведение, тенденции, сбережения, трансформация экономических ресурсов

Короткий адрес: https://sciup.org/142228338

IDR: 142228338 | УДК: 330.322.12

The assessment of tendencies of household’s economic behaviour in the region

Currently, the 2014-2015 economic crisis that affects a wide range of issues, began the most discussed topic in the expert community. They forecast severity of its consequences, recovery time, analyze the losses of producers, etc. At the same time the social impact is given much less attention. However, the transformation in economic behaviour of the population being most mass economic entity, exerts significant impact on changes of social and economic processes. In this context, the social aspect of the crisis, expressed in the change of household income, and consumer and credit behaviour, the market situation of private investment and other factors require special consideration. By the example of the Republic of Buryatia the assessment of tendencies of household’s economic behaviour is carried out, change of consumer and credit behaviour into savings one is revealed. As a result development of regional economy is not stimulated with the consumption and investment in the appropriate extent. The analysis has shown that currently savings of households have no significant effect on the development of economy, however their scales are commensurable to the cumulative regional indicators that indicate their high investment potential.

Текст научной статьи Оценка тенденций экономического поведения домашних хозяйств региона

Введение и новизна. Экономический кризис и введение санкций в отношении России привели к спаду производства, сокращению занятости, дефициту инвестиционных ресурсов в регионах. В ответ на нестабильность экономической ситуации домашние хозяйства региона, как показывает практика, сокращают объемы потребления при увеличении склонности к сбережению, которые формируются в качестве страхового резерва в организованной и неорганизованной формах. Это приводит к росту дефицита финансовых ресурсов в регионе, так как в российских реалиях население влияет на развитие региональной экономики прежде всего посредством воспроизводства трудовых ресурсов и формирования потребительского спроса, в то время как инвестиционный потенциал экономических ресурсов домашних хозяйств реализуется в незначительной степени.

Методы/методика исследования. Домашние хозяйства как субъекты рыночных отношений взаимодействуют с другими участниками посредством обмена экономическими ресурсами, принадлежащими им на правах собственности. На современном этапе не существует общепринятого подхода к определению понятия «экономические ресурсы домашних хозяйств». О.В. Бондарская [3] выделяет индикаторы экономических ресурсов домохозяйств, к которым относит демографические, 14

экономические показатели (объем и структуру располагаемых ресурсов, расходов на конечное потребление, количество занятых), а также индекс развития человеческого потенциала. Таким образом, в составе экономических ресурсов домохозяйств О.В. Бондарская выделяет финансовые, трудовые ресурсы и человеческий капитал. А.А. Бурдейный в составе экономических ресурсов населения выделяет финансовые, трудовые и интеллектуальные ресурсы [4]. Л.Ф. Нугуманова расширяет состав путем включения ресурсов, имеющих преимущественно социальный характер [6]. Авторами предлагается следующая трактовка данного понятия, основанная на концепции «потребительского богатства» домохозяйств в соответствии с методологией системы национальных счетов: «экономические ресурсы домашнего хозяйства региона» – это денежные средства, ценные бумаги, вклады в банках, инвестиционных, страховых, пенсионных фондах, движимое и недвижимое имущество, принадлежащие ему на правах собственности, а также человеческий капитал, которые используются в текущем потреблении, оплате обязательств, инвестировании и формировании резервов в виде сбережений [7].

Первоисточником ресурсов служит бюджет домашних хозяйств [2]. За счет расходов формируется потребительский спрос, что позволяет предприятиям формировать фонды собственных средств, используемые для модернизации производства и развития бизнеса. Другая часть доходов сберегается в организованной или неорганизованной формах. Непосредственное влияние на развитие региональной экономики оказывают сбережения в организованной форме. Свободные денежные средства являются лишь потенциальным резервом.

Результаты исследования. Опыт, полученный в периоды кризиса, показывает, что изменение экономической ситуации трансформирует поведение домашних хозяйств, которое, как правило, проходит четыре этапа:

-

1) осознание начала кризиса и сжатие потребительского кредитования;

-

2) рост сбережений при снижении потребления как форма реакции на неопределенность экономической ситуации;

-

3) спад финансовой активности населения и длительный плоский уровень потребления;

-

4) увеличение потребления в фазе оживления – как за счет роста доходов, так и за счет накоплений [1, 5].

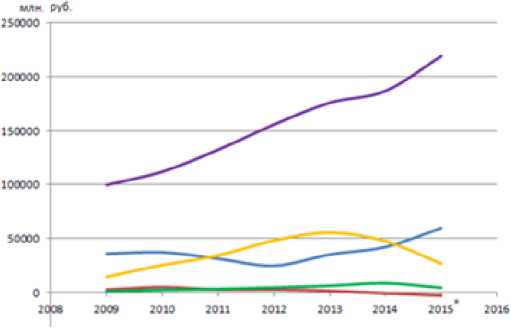

Оценка тенденций экономического поведения домашних хозяйств Республики Бурятия свидетельствует о том, что экономика республики в настоящее время проходит вторую стадию (рис. 1).

__Валовые потребительские расходы домашних хозяйств

--Валовые сRережения лпмяптних хозяйств (за исключением наличных денег)

— Прир о ст в адовых денежных средств в наличной форме

— Объем предоставленных ипотечных кр едитов Объем предоставленных потребительских кредитов (за исключением ипотечных)

* По оперативной информации: валовые потребительские расходы, валовые сбережения в организованной форме и прирост валовых наличных денег домашних хозяйств.

Источники: Статистический ежегодник: ст. сбор. / Бурятстат, 2012-2015 гг.; Статистический бюллетень Банка России, 20092016 гг.

Рисунок 1. Тенденция основных компонентов экономического поведения домашних хозяйств Республики Бурятия, 2009-2015 гг.

В 2012-2013 гг. наблюдается тенденция смены потребительского и кредитного поведения домохозяйств Бурятии на сберегательное. С 2013 г. серьезно сократился объем предоставленных потребительских кредитов. С 2011 по 2014 гг. наблюдается снижение темпа прироста валовых потребительских расходов населения (с 18,19 до 6,23%). Однако в 2015 г., по предварительной оценке, темп прироста данного показателя составил 17,31%. С 2012 г. значительно увеличились валовые сбережения домохозяйств в организованной форме. При этом прирост валовых денежных средств в наличной форме с 2010 г. имеет устойчивую тенденция сокращения. Структура сбережений представлена на рисунке 2.

Структура сбережении домашних хозяйств (за исключением изменения наличных денег и задолженности по кр е дитам):

-

■ доля покупки населением скота и птицы

-

■ доля денег, отосланных по переводам

-

■ доля изменения средств на счет ах ф из ич е с ких лиц -пр е дпр инимат ел е й

-

■ доля расходов на приобретение валюты

-

■ доля расходов на приобретение недвижимости _

-

■ доля приобретения ценных бумаг i доля прироста (уменьшения)

привлеченных средств на рублевых счетах

Источник: Денежные доходы и расходы населения Республики Бурятия: стат. сб. / Бурятстат, 2009, 2015 гг.

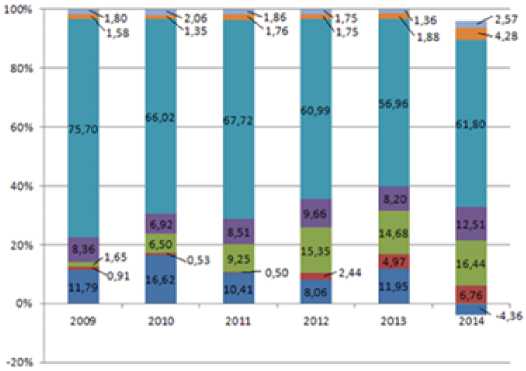

Рисунок 2. Структура сбережений домохозяйств Республики Бурятия

(за исключением изменения наличных денег и задолженности по кредитам), 2009-2014 гг.

С 2009 по 2014 г. наблюдаются структурные сдвиги в сбережениях домашних хозяйств. Если в 2009 г. прирост данного показателя осуществлялся главным образом за счет изменения средств на счетах индивидуальных предпринимателей (75,7%), а также привлеченных средств на рублевых счетах (11,79%), то к 2014 г. их доли значительно 16

сократились (доля изменения средств на счетах предпринимателей составила 61,8%, доля изменения привлеченных средств на рублевых счетах равна – 4,36%). За рассматриваемый период увеличилась доля вложений в недвижимость с 1,65 до 16,44%. С 2012 г. значительно увеличилась доля на приобретение государственных и других видов ценных бумаг (с 2,44 до 6,76%).

В 2014 г. резко выросла доля денежных средств, отосланных по переводам (с 1,88 до 4,28%). Данный скачок может быть вызван увеличением количества жителей Бурятии, уезжающих за пределы региона в поисках альтернативных источников дохода [8]. Также, значительно выросли доли расходов на приобретение валюты (с 8,20 до 12,51%), покупку скота и птицы (с 1,36 до 2,57%).

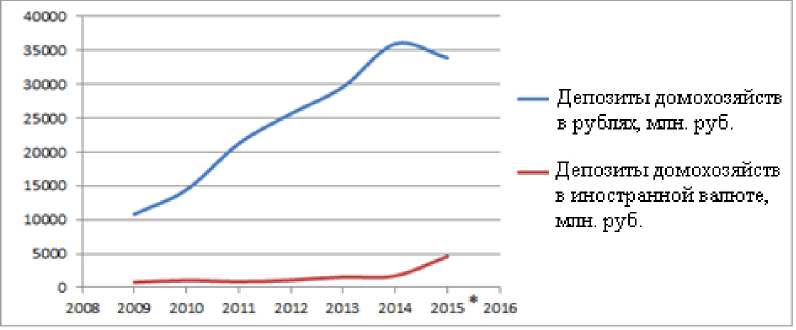

В связи с тем, что в структуре сбережений домохозяйств рассматривается привлечение средств только на рублевых счетах, за исключением валютных, интерес представляет оценка тенденции депозитов физических лиц в рублях и иностранной валюте (рис. 3).

* По оперативной информации

Источник: Статистический ежегодник: ст. сбор. / Бурятстат, 2012-2015 гг.

Рисунок 3. Тенденции банковских вкладов домохозяйств Республики Бурятия, 2009-2015 гг.

Из представленной картины видно, что в 2009-2014 гг. домохозяйства Бурятии отдавали предпочтение рублевым вкладам в сравнении с валютными. За данный период депозиты физических лиц в рублях увеличились в 3,2 раза. Банковские вклады в иностранной валюте с 2011 по 2014 г. имеют умеренную положительную тенденцию (увеличились в 2 раза). Однако в 2015 г., по предварительный оценке, ситуация резко изменилась – был зафиксирован отток рублевых вкладов в пользу валютных. Это объясняется растущим недоверием населения к рублю, вызванным его высокой волатильностью по отношению к иностранной валюте.

Таким образом, тенденции экономического поведения домашних хозяйств Республики Бурятия отражают признаки кризисной динамики, когда население оптимизирует свое экономическое поведение в отношении сбережений и заимствований с 17

учетом резко возросшей неопределенности в отношении доходов и занятости. Домохозяйства ищут различные способы эффективной диверсификации и капитализации имеющихся ресурсов с целью сохранения их от растущей инфляции и увеличения доходности.

Для оценки влияния основных макроэкономических факторов на развитие региональной социально-экономической системы была построена регрессионная модель с лаговыми переменными с использованием ППП «SPSS Statistics 22». В качестве независимых переменных отобраны временные ряды темпов прироста инвестиций в основной капитал, валовых сбережений домохозяйств в организованной форме, численность занятого населения за 2003-2014 гг.; зависимая переменная темп прироста ВРП (1).

Тпр. ВРПt=1,181+0,074∙Тпр․Иt+0,058∙Тпр․Иt-1-0,046∙Тпр․С оф +

+0,673∙Тпр․Зt (1)

где,

Тпр․ВРП£ – темп прироста валового регионального продукта; Тпр․И£ – темп прироста инвестиций в основной капитал; Тпр․И ДХ – темп прироста валовых сбережений домашних хозяйств; Тпр․З£ – темп прироста числа занятых.

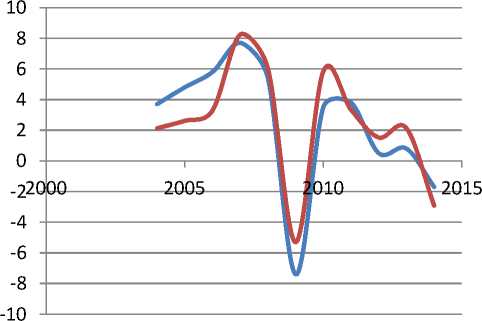

Коэффициент детерминации составил 0,80, средняя ошибка аппроксимации – 2,49. Эмпирическое значение критерия Фишера равно 6,16, что больше критического значения / кр․ =4,53 при доверительной вероятности p=0,95. Эмпирическое значение критерия Стьюдента для показателя «Темп прироста инвестиций в основной капитал в году t» равен 2,08, для темпа прироста инвестиций в основной капитал в году t-1 1,70, для темпа прироста валовых сбережений домашних хозяйств в организованной форме в году t-11,45, для темпа прироста числа занятого населения 3,65, что выше критического значения, равного 1,43 при доверительной вероятности p=0,80. Таким образом, построенная модель в целом адекватна и все коэффициенты регрессии значимы, соответственно, она может быть использована для принятия решений. На рисунке 4 представлены графики фактических и расчетных уровней темпов прироста ВРП.

г Темп прироста ВРП в сопоставимых ценах фактический, % с Темп прироста ВРП в сопоставимых ценах расчетный, %

Рисунок 4. Графики фактических и расчетных уровней темпов прироста ВРП в зависимости от темпов прироста инвестиций в основной капитал, валовых сбережений домашних хозяйств, числа занятых

Разработанная модель показывает, что наибольшее влияние на изменение ВРП оказывает изменение числа занятых, далее – инвестиций в основной капитал в текущем и предыдущем годах. Валовые сбережения домашних хозяйств оказывают влияние на изменение ВРП с запаздыванием в 1 год. Связь данных показателей имеет обратное направление, так как рост сбережений населения ведет к уменьшению потребления, в результате, сокращается поступление денег в экономику. То есть в настоящее время домашние хозяйства стимулируют развитие региональной экономики преимущественно посредством потребительского спроса. В данном случае сбережения домашних хозяйств растут как страховой запас в ответ на нестабильность экономической ситуации при сокращении потребления.

Важным моментом при оценке трансформации экономических ресурсов домохозяйств региона является анализ соотношений валовых сбережений и основных индикаторов развития региональной экономики. Ресурсы населения могут оказать существенное влияние на развитие экономики только в том случае, если их объем значителен. На рисунке 5 представлены графики соотношений валовых сбережений населения и ВРП, инвестиций в основной капитал, доходов консолидированного бюджета региона.

Рисунок 5. Соотношение валовых сбережений домашних хозяйств и ВРП, инвестиций в основной капитал, доходов консолидированного бюджета Республики Бурятия, 2010-2014 гг.

В 2014 г. валовые сбережения домашних хозяйств составили 22,72% от ВРП, 83,29% от доходов консолидированного бюджета, 116,42% от инвестиций в основной капитал. С 2012 г. динамика рассматриваемых пропорций имеет положительное направление, что характеризует рост инвестиционного потенциала населения.

Банковские вклады широко используются населением для хранения денег. Средства с депозитов, как правило, в будущем используются на потребление или на инвестирование, так как низкие процентные ставки по данному финансовому инструменту не позволяют получать значимый доход, и предназначены, главным образом, для защиты денег от инфляции. В связи с этим вызывает интерес анализ соотношений банковских вкладов физических лиц и основных индикаторов развития региональной экономики (рис. 6).

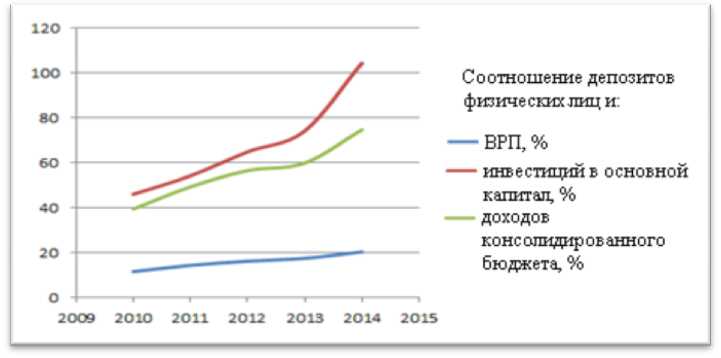

Рисунок 6. Соотношение депозитов физических лиц и ВРП, инвестиций в основной капитал, доходов консолидированного бюджета Республики Бурятия, 2010-2014 гг.

В 2010-2014 гг. динамика соотношений депозитов домашних хозяйств и ВРП, инвестиций в основной капитал, доходов консолидированного бюджета имеет положительный характер. В 2013 г. темп прироста значительно увеличился, и в 2014 г.

банковские вклады населения составили 20,4% от ВРП, 74,7% от консолидированного бюджета, 104,4 % от объема инвестиций в основной капитал.

Таким образом, в секторе домашних хозяйств обращается значительная денежная масса, используемая на сберегательно-инвестиционные цели, сравнимая с региональными масштабами экономических ресурсов.

Выводы и рекомендации. Результаты проведенного анализа показали, что в Республике Бурятия сбережения домашних хозяйств не оказывают существенного влияния на развитие экономики региона. Тем не менее, инвестиционный потенциал населения значителен, о чем свидетельствуют масштабы валовых сбережений, соизмеримые с региональными показателями.

Ухудшение экономической ситуации повлияло на пересмотр финансовой стратегии домашних хозяйств Республики Бурятия – сократились потребление и кредитование, увеличились сбережения, усилилась склонность к наиболее эффективному использованию имеющихся ресурсов с точки зрения повышения доходности и обеспечения материальной стабильности. Необходимо отметить, что такая трансформация экономического поведения населения вызвана влиянием дестабилизации социально-экономических условий, сопровождающихся ростом уровня цен, безработицы, снижением доходов населения. В данных условиях необходима реализация механизма трансформации экономических ресурсов домохозяйств региона, которая позволит не только увеличить вовлечение ресурсов населения в хозяйственный оборот с целью оздоровления региональной экономики, но и предотвратить возврат к потребительскому и кредитному поведению населения в будущем. Ситуация может стать толчком для формирования и закрепления инвестиционной активности населения в долгосрочной перспективе, что окажет устойчивое положительное воздействие на рост экономики. Для этого требуется развитие инструментов трансформации для домохозяйств с доходами, позволяющими формировать сбережения. Следует отметить, что в условиях сокращения доходов домохозяйств, стимулирование трансформации их экономических ресурсов должно сопровождаться активной государственной поддержкой.

Список литературы Оценка тенденций экономического поведения домашних хозяйств региона

- Антохонова И.В. Статистическое моделирование сберегательного поведения: региональный аспект // Вопросы статистики. – 2006. – № 11. – С. 83-84.

- Баранова И.В., Чернова В.А. Модель трансформации финансового потенциала домашних хозяйств в инвестиции региона // Транспортное дело России. – 2014. – № 6. – С. 52-55.

- Бондарская О.В. Система индикаторов, характеризующая экономические ресурсы домохозяйств в регионе // Глобальный научный потенциал. – 2013. – № 6 (27). – С. 58-61.

- Бурдейный А.А., Марганова О.Н. Домохозяйство как основной экономический агент рыночной экономики // Васильевские чтения. Актуальные проблемы развития малого и среднего предпринимательства Курской области: материалы науч.-техн. конф. Курск: Изд-во Курск. филиала Росс. торгово-эконом. университета, 2010. – С. 123-131.

- Григорьев Л.М. Изменение финансового положения населения в России // Бюллетень социально-экономического кризиса в России. – 2015. – Вып. 2. – С. 1-18.

- Нугуманова Л.Ф. Институциональная природа домашних хозяйств в условиях трансформационной экономики // Актуальные проблемы экономики и права. – 2011. – № 1. – С. 31-34.

- Чойжалсанова А.Ц. Экономические ресурсы домашних хозяйств как основа развития социально-экономической системы региона // Российское предпринимательство. – 2014. – № 23 (269). – С. 176-186.

- Болотова А. Жители Бурятии массово бросают работу и бегут в Корею [Электронный ресурс] // Ариг Ус. – URL: http://arigus-tv.ru/news/item/80669/ (дата обращения 30.03.2016 г.).