Оценка территориальных бюджетов в системе межбюджетных отношений

Автор: Казова З.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (22), 2016 года.

Бесплатный доступ

Рассматривается значение финансовой помощи из федерального бюджета на выравнивание минимальной бюджетной обеспеченности. Приводится общий объем доходов консолидированных бюджетов субъектов Российской Федерации. Показана доля межбюджетных трансфертов в доходах консолидированных бюджетов.

Бюджетный федерализм, межбюджетные трансферты, межбюджетные отношения, консолидированный бюджет

Короткий адрес: https://sciup.org/140118763

IDR: 140118763

Текст научной статьи Оценка территориальных бюджетов в системе межбюджетных отношений

Начиная с 90-х годов, децентрализация в Российской Федерации проходила стихийно без четко определенной стратегии. Тем не менее, действия центральных властей по формированию самостоятельности региональных и местных бюджетов достигли значительных результатов. Реформа местного самоуправления привела к децентрализации полномочий на субфедеральном уровне, при этом значительно увеличив централизацию источников доходов на федеральном уровне, что характерно для унитарного государства.

По мнению Томилиной Н.С., идеальная схема бюджетного федерализма предполагает, что объем доходных полномочий субъектов Федерации полностью адекватен объему расходных полномочий, закрепленному за конкретным уровнем государственной власти. Однако идеал достижим лишь теоретически, а на практике между расходными полномочиями и доходными возможностями по реализации полномочий всегда существует разрыв. [1] Межбюджетные трансферты как инструмент, призваны решать задачи, возникающие при балансировании преимуществ и недостатков децентрализации. В плане регулирования, базой межбюджетных отношений является закрепление за определенным уровнем власти расходных обязательств пропорционально доходным источникам. [3]

Согласно прогнозу основных параметров консолидированного бюджета Российской Федерации на 2016 год доходы консолидированных бюджетов субъектов Российской Федерации в 2016 году планируются в сумме 9 675,0 млрд. рублей и увеличатся по сравнению с предыдущим годом на 4,7 %. Данные об общем объеме доходов консолидированных бюджетов субъектов Российской Федерации приведены в следующей таблице.

Таблица 1.

Общий объем доходов консолидированных бюджетов субъектов Российской Федерации

(млрд, рублей )

|

2014 год |

2015 год |

2016 год |

|||

|

прогноз |

отчет |

прогнот у |

оценка |

прогноз |

|

|

Доходы — всего |

8 892,7 |

8 905,7 |

9 345,8 |

9 239.5 |

9 675,0 |

|

в % ВВП |

12.5 |

12,1 |

12,6 |

12,3 |

|

|

в % к предыдущему году |

109,1 |

105,1 |

103,7 |

104,7 |

|

|

в % к прогнозу' |

100,1 |

98,9 |

|||

|

в том числе: |

|||||

|

налоговые и неналоговые доходы* |

7 531,7 |

7 298,7 |

7 789.5 |

7 739,1 |

8 096,0 |

|

в % ВВП |

10,2 |

10,1 |

10,6 |

10,3 |

|

|

в % к предыдущему году |

109,3 |

103,4 |

106,0 |

104,6 |

|

|

в % к прогнозу |

96,9 |

99,4 |

|||

|

межбиаджетпые трансферты из федерального бюджета |

1 361,0 |

1 607,0 |

1 556,3 |

1 500,4** |

1 579,0 |

|

в % к предыдущему году |

108,0 |

114,3 |

93,4 |

105,2 |

|

|

в % к доходам |

18,0 |

16,7 |

16,2 |

16,3 |

|

|

в % к прогнозу |

118,1 |

96,4 |

|||

* Включая безвозмездные поступления, за исключением межбюджетных трансфертов из федерального бюджета.

** Федеральный закон № 384-ФЗ с учетом законопроекта (в сводной бюджетной росписи по состоянию на 1 октября 2015 года — 1 593,7 млрд, рублей).

Доходы консолидированных бюджетов субъектов Российской Федерации в 2016 году увеличатся по сравнению с 2015 годом на 4,7 %, в том числе налоговые и неналоговые доходы – на 4,6 %. Межбюджетные трансферты по сравнению с Федеральным законом № 384-ФЗ с учетом законопроекта увеличатся на 5,2 %, а по сравнению с показателями сводной бюджетной росписи на 1 октября 2015 года уменьшатся на 0,9 %. Рост доходов консолидированных бюджетов субъектов Российской Федерации в 2016 году планируется обеспечить в основном за счет увеличения объема поступлений налоговых и неналоговых доходов[4].

Однако в условиях замедления темпов экономического роста существуют риски недостижения планируемых темпов увеличения налоговых доходов консолидированных бюджетов субъектов Российской

Федерации. По отношению к ВВП планируется сокращение доходов консолидированных бюджетов субъектов Российской Федерации с 12,5 % в 2014 году до 12,3 % в 2016 году.

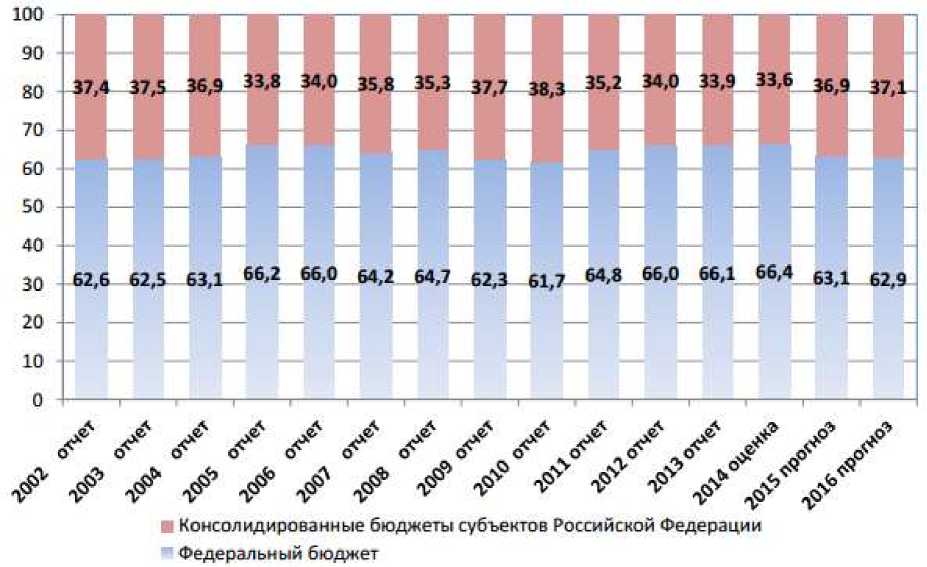

Доля доходов консолидированных бюджетов субъектов Российской Федерации в доходах консолидированного бюджета Российской Федерации в 2016 году составит 44,3 % и по сравнению с 2015 годом увеличится на 0,3 процентного пункта. Доля доходов консолидированных бюджетов субъектов Российской Федерации без учета межбюджетных трансфертов и федерального бюджета в доходах консолидированного бюджета Российской Федерации приведена на рисунке 1.

Анализ данных диаграммы показывает, что в 2005 – 2008 годах доля доходов консолидированных бюджетов субъектов Российской Федерации без учета межбюджетных трансфертов в доходах консолидированного бюджета Российской Федерации сложилась на более низком уровне по сравнению с 2002 – 2004 годами. В последующие два года (в период кризиса) указанная доля выросла и составила в 2010 году 38,3 %. С 2011 года по 2014 год доля доходов консолидированных бюджетов субъектов Российской Федерации без учета межбюджетных трансфертов в доходах консолидированного бюджета Российской Федерации постоянно снижалась и в 2014 году составила 33,6 %, а начиная с 2015 года прогнозируется увеличение указанной доли до 37,1 % в 2016 году.

Рисунок 1. Доли доходов консолидированных бюджетов субъектов Российской Федерации без учета межбюджетных трансфертов и федерального бюджета в доходах консолидированного бюджета Российской Федерации (в %).

Доля межбюджетных трансфертов в доходах консолидированных бюджетов Российской Федерации сокращается с 18,2 % в 2013 году до 16,3 % в 2016 году. [2] Вместе с тем необходимо отметить, что тенденция их сокращения планируется ежегодно, но в силу складывающейся экономической ситуации и нестабильности бюджетов субъектов Российской Федерации и муниципальных образований объемы предоставляемых межбюджетных трансфертов в течение финансового года увеличиваются.

Список литературы Оценка территориальных бюджетов в системе межбюджетных отношений

- Аброкова Л.С.Обеспечение контроля за расходованием бюджетных средств в органах федерального казначейства.//В сборнике: Совершенствование налогообложения как фактор экономического роста. Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 25-29.

- Аброкова Л.С. Проблемы государственного регулирования процессов распределения и использования доходов бюджета в РФ.//В сборнике: Совершенствование налогообложения как фактор экономического роста. Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 21-25.

- Дышекова А.А. Налоговые факторы формирования доходов регионального бюджета.//В сборнике: Совершенствование налогообложения как фактор экономического роста. Материалы VI Международной научно-практической конференции. ФГАОУ ВПО «Северо-Кавказский федеральный университет», ФГБОУ ВПО «Дагестанский государственный университет». 2014. С. 153-156.

- Дышекова А.А. Задачи социально-экономического мониторинга муниципального образования.//Экономика и социум. 2015. № 1-2 (14). С. 1186-1188.