Оценка управленческого учета в системе финансового менеджмента в ходе проведения внутреннего аудита

Автор: Апсите Марина Александровна

Журнал: Историческая и социально-образовательная мысль @hist-edu

Рубрика: Науки об обществе

Статья в выпуске: 6-2 (28), 2014 года.

Бесплатный доступ

В статье обращается внимание на значение системы управленческого учета на предприятии и важность проведения внутреннего аудита его качества. Автор излагает основополагающие принципы, по которым в ходе проведения внутреннего аудита проводится проверка качества системы управленческого учета, обращая внимание на их важность и раскрывая их сущность.

Внутренний аудит, система управленческого учета, оценка, управление предприятием

Короткий адрес: https://sciup.org/14950402

IDR: 14950402 | УДК: 338

Evaluation of management accounting in the system of financial management in the course of internal audit

The article draws attention to the significance of management accounting system at the enterprises and the importance of implementing the internal audit of its quality. The author states basic principles of checking the quality of the management accounting system in the course of the internal audit, stressing their importance and explaining their essence.

Текст научной статьи Оценка управленческого учета в системе финансового менеджмента в ходе проведения внутреннего аудита

Благополучие предприятия во многом зависит от качества выстроенной системы управленческого учета. Известно, что в общей практике решения по улучшению финансовоэкономического благополучия предприятия принимаются на основе результатов финансового анализа. Методика оценки финансового состояния является давно устоявшейся и повсеместно распространенной. Однако она применяется к предприятию в целом, и ее информационной базой являются данные бухгалтерской отчетности. Выводы, которые можно сделать, применяя традиционную методику финансового анализа, носят общий характер (по предприятию в целом), и, соответственно, вырабатываемые рекомендации по улучшению финансового положения предприятия также обобщены и имеют, как правило, абстрактный характер. Иными словами, применяя традиционную методику финансового анализа, можно в целом контролировать уровень финансового положения предприятия и поверхностно корректировать его в сторону улучшения. При этом говорить о возможности существенного управления финансовым благополучием и экономической безопасностью предприятия не приходится.

Нерациональность и непрозрачность системы управленческого учета предопределяет невозможность принятия по ее данным адекватных управленческих решений, выявлять резервы повышения эффективности деятельности предприятия и повышения его стоимости. Как показывает практика, мало где система управленческого учета выстроена в соответствии с современными требованиями. Поэтому остро востребованным является проведение внутреннего аудита системы управленческого учета, по результатам которого можно будет выявить несоответствия и произвести перенастройку.

Известно, что разработка системы управленческого учета не опирается на какие-либо жесткие регламенты, в отличие от системы бухгалтерского учета. Однако, исходя из основной цели системы управленческого учета – обеспечение прозрачной картины бизнеса, – при ее аудите следует проводить проверку на ее соответствие следующим принципам:

-

1. Принцип использования трехмерного измерения финансово-экономических показателей корпорации.

-

2. Принцип полной сопоставимости плановых и отчетных форм.

-

3. Принцип оптимальной диверсификации бизнеса.

-

4. Принцип формирования финансовых результатов корпорации в рабочих формах по системе «директ-костинг».

-

5. Принцип последовательности распределения косвенных затрат.

-

6. Принцип расширения форм управленческого учета от узких разрезов до общих по корпорации.

-

7. Принцип скользящей корректировки бюджетных данных.

Принцип трехмерного измерения финансово-экономических показателей предприятия предполагает необходимость использования управленческих форм, заполняемых по методам начисления и оплаты и по методу балансового листа. Реализация этого принципа производится посредством:

-

1) использования итоговых бюджетных форм: БДР (бюджета доходов и расходов),

БДДС (бюджета движения денежных средств) и ББЛ (бюджета по балансовому листу);

-

2) использования итоговых отчетных форм: отчета о прибылях и убытках (отчета о

финансовых результатах), отчета о движении денежных средств и баланса;

-

3) определения отклонений плановых и фактических показателей посредством со

поставления данных БДР с данными отчета о прибылях и убытках (о финансовых результатах), данных БДДС с данными отчета о движении денежных средств, данных ББЛ с данными баланса.

Принцип полной сопоставимости плановых и отчетных форм предполагает наделение последних одинаковыми структурой и перечнем показателей, одинаковой аналитической структуризацией данных. Соблюдение этого принципа необходимо для обеспечения возможности выявления отклонений факта от плана в любом разрезе.

Принцип оптимальной диверсификации бизнеса предполагает принятие во внимание значимости отличительных факторов выделяемых бизнес-направлений, бизнес-секторов, биз-нес-сегментов, бизнес-групп, номенклатурных позиций. Соблюдение этого принципа необходимо для исключения излишнего и невостребованного загромождения системы управленческого учета.

Принцип формирования финансовых результатов корпорации в рабочих формах по системе «директ-костинг» предполагает использование в качестве промежуточных показателей финансовых результатов – маржинальной прибыли бизнес-единицы (БДР и отчет о прибылях и убытках (о финансовых результатах)) и чистого денежного потока бизнес-единицы (БДДС и отчет о движении денежных средств). Соблюдение этого принципа необходимо для обеспечения возможности обособленной оценки эффективности каждой выделенной бизнес-единицы.

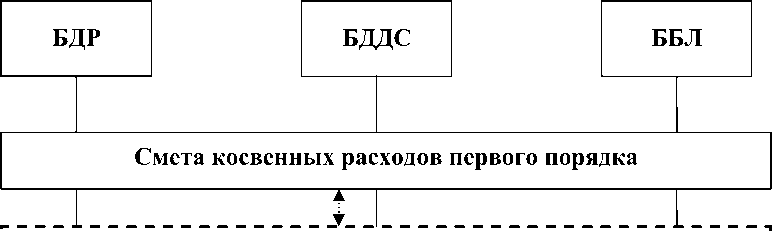

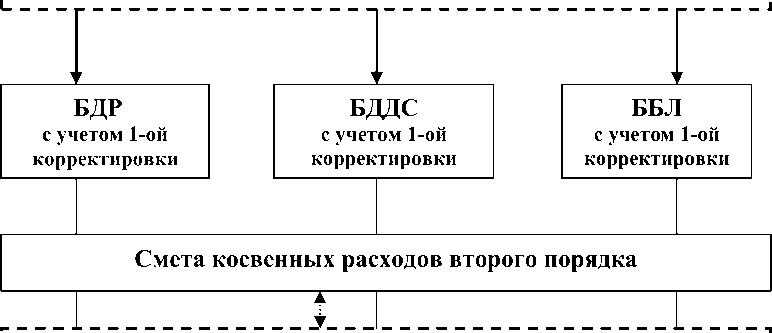

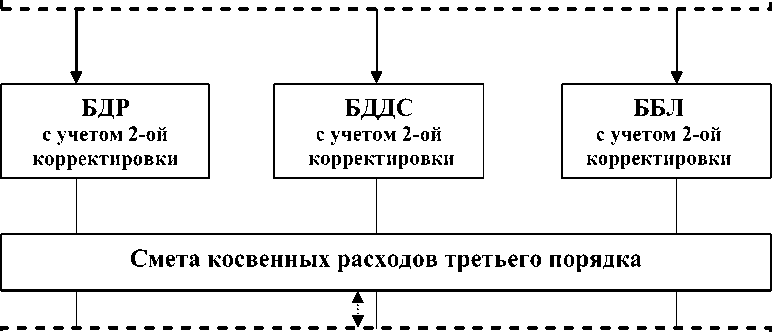

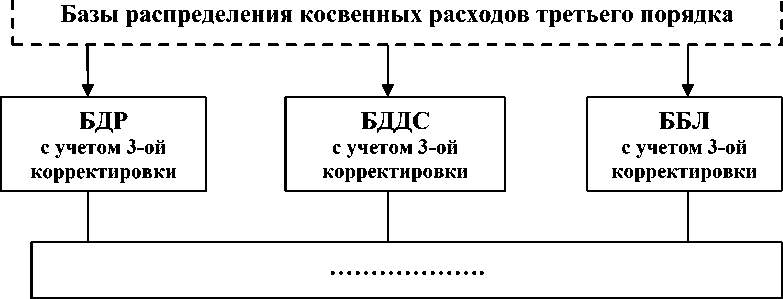

Принцип последовательности распределения косвенных затрат предполагает реализацию последовательного многоступенчатого процесса отнесения косвенных затрат разного порядка на конкретные бизнес-единицы. Соблюдение этого принципа необходимо для повышения точности конечных финансовых результатов. Реализация этого принципа предполагает усложнение схемы формирования итоговых форм управленческой отчетности (рис.1, на примере системы бюджетирования).

Порядок корректировки отчетных форм системы управленческого учета аналогичен представленному алгоритму на рисунке 1.

Принцип скользящей корректировки предполагает необходимость проведения корректировок данных бюджетных форм после принятия в ходе планирования промежуточных управленческих решений, направленных на улучшение исходного состояния бюджета с позиции его результативности.

Построение системы управленческого учета по представленной методологии позволит расширить возможности для оценки финансового благополучия и экономической эффективности корпораций, своевременно выявлять рычаги управления эффективностью и стоимостью корпорации.

Далее отдельно остановимся на принципах построения системы финансовоэкономического анализа, являющейся одним из блоков системы управленческого учета.

-

1. Принцип индивидуализации иерархии оборотных активов, группируемых по убы

-

2. Принцип оптимальности разделения оборотных активов по бизнес-единицам.

-

3. Принцип оптимальности распределения общих оборотных активов по бизнес-

- единицам.

-

4. Принцип оптимальности разделения краткосрочных обязательств по бизнес-

- единицам.

-

5. Принцип оптимальности распределения общих краткосрочных обязательств по

-

6. Принцип закрепленности источников формирования собственного капитала

ванию степени ликвидности.

бизнес-единицам.

Базы распределения косвенных расходов первого порядка

Базы распределения косвенных расходов второго порядка

Рис. 1. Схема корректировки форм управленческой отчетности в процессе распределения косвенных расходов.

Abbildung 1. Das Schema der Korrektur der Formen Berichtserstattung in den Prozess der Verteilung der indirekten Kosten.

Принцип индивидуализации иерархии оборотных активов, группируемых по убыванию степени ликвидности, предполагает применение индивидуальной для каждой корпорации группировки оборотных активов по степени ликвидности. Необходимость соблюдения этого принципа обусловлена различием в ликвидности одинаковых видов оборотных активов для разных корпораций. Так, например, очевидно, что ликвидность дебиторской задолженности зависит от кредитной политики предприятия, от уровня надежности дебиторов. Различие в ликвидности запасов готовой продукции и материалов зависит от их востребованности на рынке. Ликвидность краткосрочных финансовых вложений также различна и зависит от условий банковского договора, возможности быстрой и выгодной реализации инвестированных ценных бумаг на рынке и т.д. Таким образом, если судить о ликвидности оборотных активов конкретного предприятия, то может оказаться, что ликвидность запасов материалов превышает ликвидность дебиторской задолженности, или ликвидность дебиторской задолженности больше ликвидности краткосрочных финансовых вложений и т.д. Все это указывает на невозможность получения объективных результатов оценки ликвидности предприятия на основе применения традиционной методики, являющейся общей для всех. По этой причине необходим индивидуальный подход к оценке ликвидности оборотных активов для каждого предприятия, что предполагает необходимость изменения порядка расчета, главным образом, коэффициента срочной ликвидности.

Принцип оптимальности разделения оборотных активов по бизнес-единицам предполагает выделение частей оборотных активов, обслуживающих конкретные бизнес-единицы. Этот принцип легко реализуем, если на предприятии налажена система управленческого учета в соответствии с ранее представленной методологией. Трудности возникают с распределением краткосрочных финансовых вложений, которые целесообразно отнести к группе общих оборотных активов.

Принцип оптимальности распределения общих оборотных активов по бизнес-единицам предполагает необходимость обоснованного распределения общих оборотных активов по бизнес-единицам в целях обеспечения возможности получения более точных результатов оценки ликвидности бизнес-направлений, бизнес-секторов, бизнес-сегментов, бизнес-групп.

Принцип оптимальности разделения краткосрочных обязательств по бизнес-единицам по своей сути идентичен принципу оптимальности разделения оборотных активов. И также сложность возникает лишь с распределением общих текущих пассивов, к которым следует отнести краткосрочные обязательства, возникающие в связи с необходимостью финансирования накладных расходов.

Принцип оптимальности распределения общих краткосрочных обязательств по бизнес-единицам также предполагает необходимость обоснованного распределения общих краткосрочных обязательств по бизнес-единицам в целях обеспечения возможности получения более точных результатов оценки ликвидности бизнес-направлений, бизнес-секторов, бизнес-сегментов, бизнес-групп.

Принцип закрепленности источников формирования собственного капитала предполагает необходимость отслеживания процесса формирования собственного капитала по бизнес-единицам и на основании этого фондировать накопление собственного капитала по бизнес-единицам. Соблюдение этого принципа позволит производить оценку финансовой устойчивости отдельных бизнес-единиц, что принесет несомненную пользу при принятии решений в области управления предприятием и при принятии реорганизационных решений.

Построение системы финансово-экономического анализа по представленной методологии позволит объективно оценить финансовое состояние предприятия в разрезе отдельных бизнес-единиц и в целом, что позволит более оперативно и своевременно принимать управленческие решения, направленные на повышение финансово-экономической эффективности и экономической безопасности предприятия.

Также следует уделить внимание основным типовым управленческим задачам менеджмента, которыми являются следующие:

-

1. Выбор варианта финансирования проекта (за счет собственного капитала, за счет банковского кредита, путем лизинга и др.).

-

2. Выбор варианта краткосрочного финансирования (банковский кредит, займы, факторинг, ссуда под залог дебиторской задолженности, ссуда под залог товарно-материальных ценностей и др.).

-

3. Управление дебиторской задолженностью (введение скидки за ускорение оплаты, либерализация кредитной политики и др.).

-

4. Инвестирование свободных денежных средств (вклады на депозит до востребования, срочные банковские вклады, покупка ценных бумаг, вклады в другие организации и др.).

Следует заметить, что перечисленные задачи целесообразно решать в ходе составления бюджета. Принятое решение повлияет на первоначальные показатели бюджета, что потребует его корректировки. Корректировка бюджета должна производиться после каждого принятого решения. Такой подход позволит заранее предвидеть нежелательный исход и своевременно поменять решение или предусмотреть другие меры.

Таким образом, проведение внутреннего аудита системы управленческого учета на соответствие перечисленным принципам позволит осуществить комплексную проверку его качества, выявить слабые звенья и произвести перенастройку в целях получения прозрачной информационной базы для принятия адекватных управленческих решений.

Список литературы Оценка управленческого учета в системе финансового менеджмента в ходе проведения внутреннего аудита

- Ветров А.А. Операционный аудит-анализ/Под ред. акад. А.А. Ветрова. -М.: Перспектива, 2012. -127 с

- Волкова О.Н. Управленческий учет. Учебник. -М., ТК ВЕЛБИ, изд.-во Проспект, 2005. -356 с.

- Апсите М.А. Организационные аспекты создания службы внутреннего аудита в потребительской кооперации//Российское предпринимательство. -№ 3. -2007. -С. 82-85.