Оценка уровня цифровой финансовой грамотности студентов вузов на современном этапе

Автор: Кочин М.С., Кашпаров Д.В.

Журнал: Сервис в России и за рубежом @service-rusjournal

Статья в выпуске: 3 (118), 2025 года.

Бесплатный доступ

В статье освещаются вопросы связанные с ускорением реформирования мировой валютнофинансовой системы и переходом к цифровой экономике. Следствием этого является все более активное использование гражданами виртуальных валют и цифровых финансовых активов. Рост рынка криптовалют и цифровых финансовых активов способствует росту киберпреступности и мошеннических действий в этой среде. В результате активный рост рынка криптовалют и цифровых финансовых активов делает актуальными вопросы повышения как общей, так и цифровой финансовой грамотности. Целью работы является изучение факторов, определяющих отношение студентов калининградских вузов к криптовалютам, цифровому руб лю и влияние финансовой грамотности на использование этих инструментов в качестве объектов инвестирования и средств платежа. Методологическую основу исследования составляют методы контентанализа, группировки и онлайнанкетирования студентов калининградских вузов. В статье приведены результаты исследования осведомленности студентов калининградских вузов в области криптовалют, цифровых финансовых активов, цифрового руб ля и их готовности использовать данные инструменты в повседневной жизни. Сделан вывод о достаточно высоком уровне вовлеченности этой категории населения в криптовалютный сегмент финансового рынка и низкий уровень информированности и готовности использовать цифровой руб ль, что препятствует его активному внедрению в национальной экономике. При этом абсолютное большинство опрошенных считает необходимым государственное регулирование этого сегмента финансового рынка со стороны Банка России.

Финансовая грамотность, цифровая финансовая грамотность, цифровой рубль, криптовалюты

Короткий адрес: https://sciup.org/140313760

IDR: 140313760 | УДК: 336 | DOI: 10.5281/zenodo.17827827

Assessment of the digital financial literacy level of university students at the present stage

The paper highlights issues related to the acceleration of the global monetary and financial system’s reform and the transition to a digital economy. As a result, citizens are increasingly using virtual currencies and digital financial assets. The growth of the cryptocurrency and digital financial asset market has led to an increase in cybercrime and fraudulent activities in this environment. Consequently, the rapid growth of the cryptocurrency and digital financial asset market has highlighted the need for increased financial literacy, both in general and in the digital realm. The purpose of the work is to study the factors that determine the attitude of Kaliningrad university students to cryptocurrencies, the digital ruble, and the impact of financial literacy on the use of these instruments as investment objects and means of payment. The study is based on content analysis, grouping, and online questionnaires conducted among Kaliningrad university students. The article presents the results of a study on the awareness of Kaliningrad university students about cryptocurrencies, digital financial assets, the digital ruble, and their willingness to use these tools. The study concluded that this category of the population is highly involved in the cryptocurrency segment of the financial market, but they have low levels of awareness and willingness to use the digital ruble, which hinders its active implementation in the national economy. However, the vast majority of respondents believe that the Bank of Russia should regulate this segment of the financial market.

Текст научной статьи Оценка уровня цифровой финансовой грамотности студентов вузов на современном этапе

To view a copy of this license, visit

Финансовая грамотность и цифровая финансовая грамотность являются одними из важнейших аспектов жизнедеятельности современного человека и общества [3, с. 105].

Последние годы характеризуются ускорением реформирования мировой валютнофинансовой системы и переходом к цифровой экономике. Одним из существенных элементов современной финансовой системы являются криптовалюты и цифровые финансовые активы. Россия является одним из важных игроков на рынке криптовалюты в мире.

Целью работы является исследование степени осведомленности студентов калининградских вузов в области криптовалют, цифрового рубля и их готовности использовать данные инструменты в повседневной жизни.

Объектом настоящего исследования является цифровая финансовая грамотность населения, предметом – анализ различных аспектов цифровой финансовой грамотности студентов калининградских вузов.

Материалы и методы

При проведении исследования использовались следующие методы: контент-анализ, группировки, онлайн-анкетирование студентов калининградских вузов.

Результаты и обсуждения

От уровня компетенций и навыков в сфере финансовой грамотности в значительной степени зависит финансовое благополучие человека и его семьи.

В России решение задач повышения финансовой грамотности населения реализуется в рамках обновленной в конце 2023 года

«Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года» 1 .

Последние годы характеризуются ускорением реформирования мировой валютнофинансовой системы и переходом к цифровой экономике. В рамках цифровизации наблюдается все более активное внедрение в национальный и международный платежный оборот виртуальных валют [2].

Рост популярности криптовалют побудил центральные банки многих стран мира рассмотреть возможность выпуска своих собственных цифровых валют, чтобы конкурировать с криптовалютами и не подвергать риску стабильность финансовой системы.

Цифровые валюты центральных банков (CBDC) – это цифровые версии национальных валют, выпускаемые и контролируемые центральными банками. В отличие от криптовалют, CBDC является официальным обязательством государства и обеспечивается его финансовой системой.

Правовые основы использования цифрового рубля как новой формы валюты закреплены в законах № 339ФЗ и № 340ФЗ. Основные положения вступили в силу с 1 августа 2023 года, что позволило Банку России и коммерческим банкам начать пилотное тестирование реальных цифровых рублей.

15 июля 2025 года Государственная дума во втором и третьем чтениях приняла закон о поэтапном массовом внедрении цифрового рубля. Президент подписал этот закон 23 июля 2025 года – массовое внедрение цифрового рубля начнется с 1 сентября 2026 года, сначала в крупнейших банках и торговых сетях с выручкой больше 120 млн рублей с последующим расширением до всех продавцов и банков к 2028 году 2 .

С 1 октября 2025 года стартует первый этап. Цифровой рубль начнут использовать для части федеральных расходов и отдельных социальных пособий 1 .

Необходимо отметить, что использование цифрового рубля гражданами с достаточным или высоким уровнем финансовой грамотности будет способствовать дальнейшему развитию финансовой системы нашей страны [9].

По данным последнего исследования НАФИ, проведенного в августе 2024 года, с каждым годом уровень знаний россиян о финансах становится чуть выше 2 .

При этом, согласно данным портала SuperJob, проводившем опрос экономически активных граждан и опубликовавшем результаты этого исследования в июле 2025 года, у 38 % опрошенных отсутствовали сбережения, а средний срок, на который хватает имеющихся сбережений, в случае потери дохода составляет 4,1 месяца 3 .

В этой связи активность российских граждан на рынках криптовалют, на наш взгляд, объясняется в том числе низким уровнем финансовой грамотности и ростом склонности к риску при недостатке личных финансовых средств на общем фоне снижения банковских процентных ставок.

Рост интереса и активности граждан на рынке криптовалют и ЦФА вызвал резкую эскалацию киберпреступности и мошеннических действий в этой сфере. В определенном смысле этому способствует и наращивание темпов цифровизации в нашей стране. Помимо очевидных преимуществ, она одновременно повышает риски информационной безопасности для граждан и организаций. По мнению экспертов, в этой сфере в 2025 году фиксируется существенное увеличение кибератак на бизнес и население, при этом отмечается не только значительное увеличение фишинговых кампаний, но и усложнение целевых атак, а также все более активное использование схем с задействованием искусственного интеллекта.

Бурное развитие рынка криптовалют и ЦФА стимулирует исследование влияния финансовой грамотности на использование гражданами криптовалют и ЦФА в качестве объекта инвестирования и средства платежа [8, 11, 12].

Среди зарубежных подходов к оценке уровня финансовой грамотности в этой сфере стоит отметить предложенную в 2023 году специалистами Университета Цинциннати (США) «шкалу криптограмотности» (CLS), которая должна помочь стандартизировать и измерить экономические и финансовые знания, связанные с пониманием потребителями и политиками криптовалют и связанных с ними технологий. При создании CLS криптовалютная грамотность рассматривалась отдельно от общей финансовой грамотности. Исследователи изучили различные аспекты работы с криптовалютами и выделили базовые требования к знаниям, которые, по их мнению, необходимы для демонстрации базового понимания по 10 вопросам, которые позволяют зафиксировать опыт взаимодействия с цифровыми активами. Хотя вопросы не были опубликованы, анализ опубликованных материалов показывает, что вопросы при оценке по «шкале криптограмотности» касаются, в частности, количества различных криптовалют во владении, продолжительности владения криптовалютами, времени, уделяемого изучению информации про криптовалюты, мотивов и методов приобретения криптовалют 4 .

Подобно цифровой грамотности и финансовой грамотности, цифровая финансовая грамотность представляет собой многомерное понятие1.

Несмотря на большое количество публикаций по этой теме, в настоящее время отсутствует общепризнанное определение данного термина [10].

В Калининградской области регулярно проводятся исследования уровня финансовой грамотности и цифровой финансовой грамотности среди различных категорий населения [1, 5, 6, 7].

Авторами среди студентов калининградских вузов в феврале – марте 2025 года проводилось исследование выявления степени осведомленности этой категории населения в области криптовалют, цифрового рубля и их готовности использовать данные инструменты в повседневной жизни.

В исследовании, проводившемся методом анонимного онлайн-опроса, приняло участие 192 респондента, из которых 53 составили обучающиеся АНООВО «Калининградский институт управления» и 139 – студенты ФГАОУ ВО «Балтийский федеральный университет им. И. Канта».

Основные результаты исследования представлены ниже.

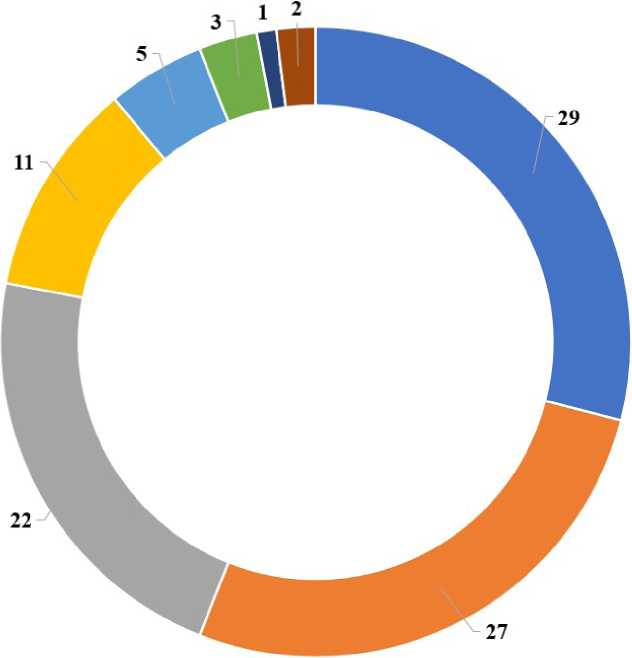

На рис. 1 приведены результаты ответа на вопрос «Какой способ оплаты товаров (услуг) вы считаете наиболее предпочтительным?».

Как видно из представленных результатов, среди предпочтительных способов оплаты у студентов лидируют «оплата с помощью технологии NFC», «оплата по QR-коду» и «оплата банковской картой» – 29 %, 27 % и 22 %

■ Оплата с помощью технологии NFC

Оплата по QR-коду

■ Оплата банковской картой (эквайринг)

Электронные деньги

Банковский перевод

Наличный расчёт

■ Цифровой рубль

■ Криптовалюта

Рис. 1. Результаты ответа на вопрос «Какой способ оплаты товаров (услуг) вы считаете наиболее предпочтительным ?», % ответов

Fig. 1 – Results of the response to the question «Which payment method for goods (services) do you consider the most preferable? », % of responses

соответственно. В совокупности они составили более ¾ всех вариантов ответов (78 %). Оплата наличными деньгами, по всей видимости, уже воспринимается как определенный анахронизм (3 %), а криптовалютой (2 %) и цифровым рублем (1 %) – еще пока как экзотика.

Исследование показало достаточно высокую, на наш взгляд, долю студентов, которые не просто слышали о криптовалютах, а имеют опыт работы с ними, в основном в качестве объекта инвестирования – 28 % респондентов положительно ответили на этот вопрос.

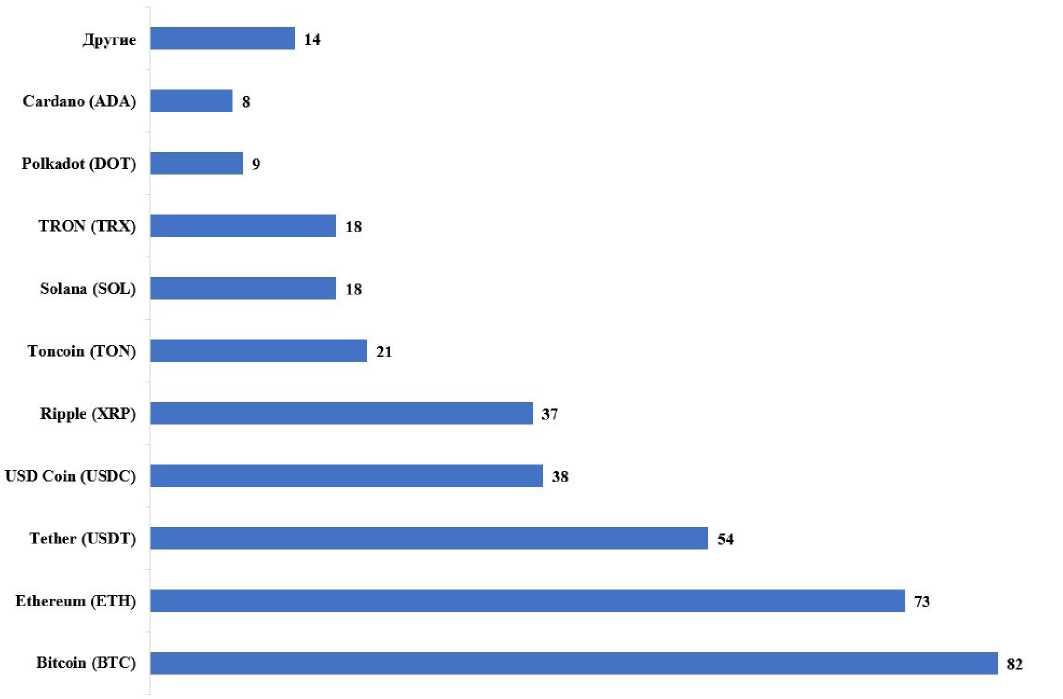

Среди криптовалют, которые оказались наиболее популярными у молодежи, лидируют Bitcoin (BTC) – 82 % ответов, Ethereum (ЕТН) – 73 % и самый популярный стейблкойн, цена которого привязана к американскому доллару – Tether (USDT) – 54 % ответов.

Результаты ответа на вопрос «С какими криптовалютами вы работали (множественный выбор)?» приведены на рис 2.

Необходимо отметить, что при достаточно большой доле студентов, работавших с криптовалютами, у них наблюдаются серьезные пробелы в понимании сложных концепций, связанных с этой сферой. В частности, респондентам предлагалось в развернутом виде пояснить функцию приватного (частного, закрытого) ключа и суть стейкинга (staking) в криптовалюте. Только 12 % опрошенных из числа респондентов, ответивших, что они работали с криптовалютами, смогли правильно ответить на один или оба этих вопроса.

Если о криптовалютах уровень осведомленности у студентов оказался достаточно высок, то в отношении цифрового рубля картина

Рис. 2. Результаты ответа на вопрос «С какими криптовалютами вы работали (множественный выбор)?», % ответов

Fig. 2. Results of the response to the question «Which cryptocurrencies have you worked with?

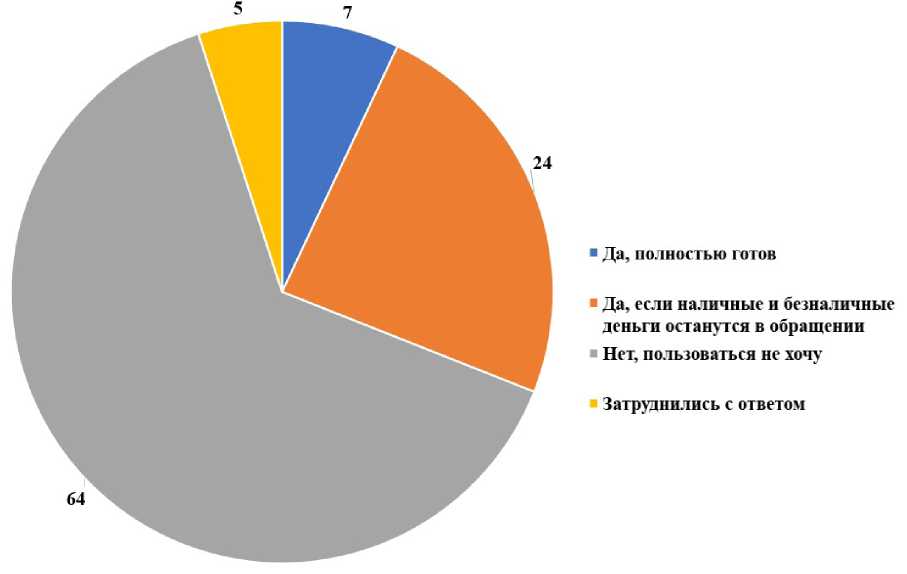

(multiple choice)», % of responses наблюдается прямо противоположная: 84 % опрошенных не смогли сформулировать даже двух позиций при ответах о преимуществах и недостатках для потребителя этой новой формы денег в России, 64 % респондентов не хотят пользоваться цифровым рублем (рис. 3).

В табл. 1 приведены результаты дополнительного опроса об уровне осведомленности респондентов о цифровом рубле (ответы на предлагаемые вопросы строились по бинарной системе: да/нет).

Как видно по данным табл. 1, информированность молодежной аудитории о цифровом рубле остается на низком уровне, что, на наш взгляд, будет препятствовать его активному внедрению в национальной экономике.

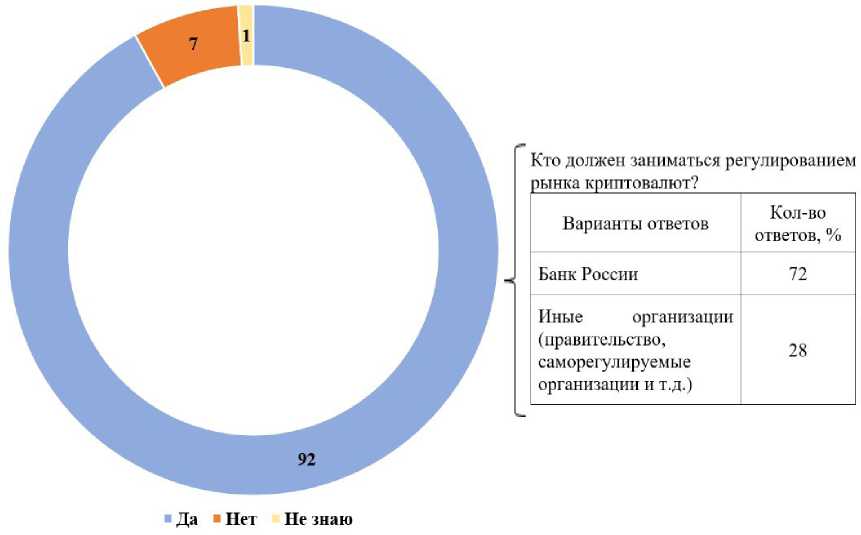

На рис. 4 приведены результаты опроса студентов о необходимости регулирования рынка

Рис. 3. Результаты ответа на вопрос «Готовы ли вы перейти на расчеты в цифровых рублях?», % ответов

Fig. 3. Results of the response to the question «Are you ready to switch to payments in digital rubles?», % of responses

Табл. 1. Результаты углубленного опроса студентов об уровне их осведомленности о цифровом рубле

Ta ble 1. Results of a profound survey of students on their level of awareness about the digital ruble

|

Вопрос |

Правильные ответы, % |

Неправильные ответы, % |

|

Россия – первое государство, внедряющее цифровую валюту в финансовую систему? |

68 |

32 |

|

Операции с цифровым рублем будут доступны только юридическим лицам? |

81 |

19 |

|

Соотношение цифрового и наличного рубля составляет 1:1? |

63 |

37 |

|

Можно ли переводить цифровой рубль в безналичный? |

38 |

62 |

|

Можно ли снять наличные с цифрового кошелька? |

44 |

56 |

|

Среднее значение |

59 |

41 |

Рис. 4. Результаты ответа на вопрос «Необходимо ли, на ваш взгляд, регулирование рынка криптовалют ?», % ответов и если да, то «Кто должен заниматься регулированием рынка криптовалют?», % ответов

Fig. 4. Results of the response to the question «Do you think regulation of the cryptocurrency market is necessary?», % of responses; and, if «yes», «who should regulate the cryptocurrency market?», % of responses криптовалют. Как видно из полученных результатов, абсолютное большинство опрошенных считает необходимым государственное регулирование этого сегмента финансового рынка, при этом основным регулирующим органом в этой сфере в нашей стране должен быть Банк России.

Однако, несмотря на это, 64 % опрошенных считают, что цифровой рубль нужно вводить в национальный и 82 % – в международный платежный оборот.

Выводы и заключение

Последние годы характеризуются ускорением реформирования мировой валютнофинансовой системы и переходом к цифровой экономике. В рамках цифровизации наблюдается все более активное внедрение в национальный и международный платежный оборот виртуальных валют. В этой связи особое внимание научного сообщества привлекает тема цифровой финансовой грамотности.

По данным различных исследований, с каждым годом уровень финансовой грамотности россиян растет, при этом люди в возрасте от 30 до 59 лет в целом более финансово грамотны, чем молодые, чей возраст от 18 до 29.

Активность российских граждан на рынках криптовалют, на наш взгляд, объясняется в том числе низким уровнем финансовой грамотности и ростом склонности к риску при недостатке личных финансовых средств на общем фоне снижения банковских процентных ставок.

В феврале – марте 2025 года авторами было проведено исследование степени осведомленности студентов калининградских вузов в области криптовалют, цифрового рубля и их готовности использовать данные инструменты.

Результаты исследования показали достаточно высокий уровень вовлеченности этой категории населения в криптовалютный сегмент финансового рынка, с одной стороны, и низкий уровень информированности и готовности использовать цифровой рубль, с другой. При этом абсолютное большинство опрошенных считает необходимым государственное регулирование этого сегмента финансового рынка, а основным регулирующим органом в этой сфере, по мнению респондентов, в нашей стране должен быть Банк России. Исследование также выявило у студентов низкий уровень знаний о цифровом рубле, что препятствует его активному внедрению в национальной экономике.