Оценка уровня экономической безопасности предприятия и направление ее обеспечения

Автор: Мадатова О.В., Коломыцева А.Е.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (16), 2017 года.

Бесплатный доступ

В данной статье рассматривается кредитный портфель коммерческого банка. Его влияние на экономическую безопасность банка.

Кредитный портфель, экономическая безопасность, коммерческий банк, финансовая безопасность, банк втб 24 (пао)

Короткий адрес: https://sciup.org/140277473

IDR: 140277473

Assessment of the level of enterprise economic security and its security

This article examines the credit portfolio of commercial banks. Its influence on economic safety of Bank.

Текст научной статьи Оценка уровня экономической безопасности предприятия и направление ее обеспечения

В настоящее время вопросы обеспечения условий экономического роста банка выходят на первый план.

На современном этапе экономики на развитие кредитной организации влияет ряд факторов таких, как нестабильная политическая и социальноэкономическая ситуация в стране, межнациональные, региональные, территориальные конфликты, несовершенство законодательства, криминализация общества, мошенничество, коррупция и другие.

Все вышеперечисленные факторы обострили проблему обеспечения экономической безопасности кредитной организации, которая существует уже на протяжении длительного времени, вследствие чего, сложился категорийный аппарат.

Выбор критерия является необходимым элементом исследования экономической безопасности кредитной организации. Он не только удостоверяет наличие экономической безопасности, но также исчисляет ее уровень. Количественную оценку уровня экономической безопасности можно рассчитать только с помощью основных показателей используемых в планировании, аналитической деятельности банка, что само по себе является предпосылкой практического использования этой оценки.

Кредитный портфель - это характеристика структуры и качества выданных ссуд, классифицированных по определенным критериям, в частности - по степени кредитного риска.

Правильное создание кредитного портфеля - есть залог благополучной деятельности банка, позволяющее наиболее грамотно сформировать направление развития банка в части кредитования клиентов и развития деловой активности на банковском рынке.[2]. Остановимся более подробно на исследовании показателей кредитного портфеля физических лиц в ПАО ВТБ 24.

Банк ВТБ 24 (ПАО) – один из крупнейших финансовых институтов России, отвечающий за розничное направление банковской группы ВТБ, в частности, за работу с физическими лицами, индивидуальными предпринимателями и предприятиями малого бизнеса.

Динамика объема кредитного портфеля физических лиц приведена в рисунке 1.

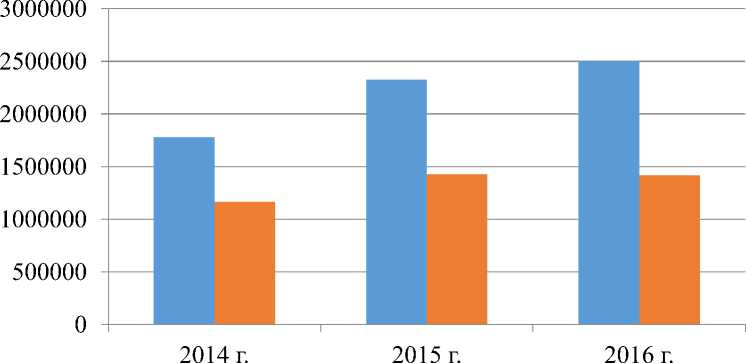

■ Кредитный портфель Банка ВТБ 24

Рисунок 1- Динамика объема кредитного портфеля физических лиц ПАО ВТБ 24 с 2014 по 2016 г., в млн. руб.

Из представленного рисунка можно сделать вывод, что в течение рассматриваемого периода объем кредитного портфеля ВТБ 24 имел тенденцию к росту, и на 2016 г. достиг суммы в размере 2499,5 млрд. руб., что на +28,8% отличается от того же показателя на 2014 г. Следует отметить, что темпы прироста кредитного портфеля физических лиц ниже чем темпы прироста совокупного портфеля, такая динамика позволяет сделать вывод о том, что банк в рассматриваемом периоде ориентировался преимущественно на развитие кредитования юридических лиц.

Итак, несмотря на то что, размер кредитного портфеля физических лиц по сравнению с кредитным портфелем юридических лиц выше, его доля в совокупном портфеле в рассматриваемом периоде уменьшалась, а за 2015 год произошло его сокращение и в абсолютном выражении. Структура кредитного портфеля физических лиц ПАО ВТБ 24 по срокам погашения представлена в таблице 1. [1]

Таблица 1 - Структура кредитного портфеля физических лиц ПАО ВТБ 24по срокам погашения с 2014 г. по 2016 г.

|

Показатель |

Значение показателя |

Отклонение +/- |

Темп прирост а, % |

||

|

2014 г. |

2015 г. |

2016 г. |

|||

|

млн. руб. |

млн. руб. |

млн. руб. |

|||

|

До 30 дней |

11809,1 |

24420,0 |

85115,7 |

73306,6 |

620,8 |

|

От 30 до 90 дней |

28358,6 |

24284,2 |

36971,6 |

8613,0 |

30,4 |

|

От 90 до 180 дней |

29989,8 |

46954,9 |

52231,8 |

22242,0 |

74,2 |

|

От 180 до 1 года |

91790,0 |

97763,5 |

117657,3 |

25867,3 |

28,2 |

|

Свыше 1 года |

872908,1 |

1042936,2 |

901817,0 |

28908,9 |

3,3 |

|

Просроченные |

130598,7 |

188674,2 |

221996,0 |

91397,3 |

70,0 |

|

Итого |

1165454,3 |

1425033,0 |

1415789,4 |

250335,1 |

21,5 |

Как можно видеть из таблицы 1, кредитный портфель физических лиц главным образом состоит из долгосрочных кредитов. Так, в структуре кредитного портфеля по срокам погашения преобладают кредиты сроком более 1 года (63,7 %), хотя происходит снижение их объема и удельного веса. Также, анализируя динамику кредитного портфеля физических лиц, можно выявить, что в течение 3 лет значительное увеличение объемов произошло только по кредитам сроком до 30 дней. Объем просроченной задолженности в кредитном портфеле физических лиц увеличился на 70%.

Далее рассмотрим структуру кредитного портфеля ПАО ВТБ 24 по видам кредитов представленную в таблице 2.

Таблица 2-Структура кредитного портфеля физических лиц ПАО ВТБ

24 по видам кредитов с 2014 г. по 2016 г.

|

Показатель |

Значение показателя |

Отклонение +/- |

Темп прироста, % |

||

|

2014 г. |

2015 г. |

2016 г. |

|||

|

млн. руб. |

млн. руб. |

млн. руб. |

|||

|

Кредиты физических лиц |

1165454,3 |

1425033,0 |

1415789,3 |

250335,0 |

21,5 |

|

Ипотечные кредиты |

141086,5 |

216167,8 |

441422,3 |

300335,8 |

212,9 |

|

Жилищные кредиты |

252096,5 |

339327,3 |

210281,6 |

-41814,9 |

-16,6 |

|

Автокредиты |

107449,3 |

96080,1 |

75854,6 |

-31594,7 |

-29,4 |

|

Иные потребительские кредиты |

664689,5 |

773457,4 |

688230,8 |

23541,3 |

3,5 |

Следующим этапом произведем анализ динамики и структуры просроченной задолженности кредитного портфеля физических лиц ВТБ 24. Результат представлен в таблице 3.

Таблица 3 - Структура и динамика просроченной задолженности ПАО

ВТБ 24 с 2014 г. по 2016 г.

|

Показатель |

Значение показателя |

Отклонение +/- |

Темп прироста, % |

||

|

2014 г. |

2015 г. |

2016 г. |

|||

|

млн. руб. |

млн. руб. |

млн. руб. |

|||

|

Просроченная задолженность физических лиц, в т.ч. : |

130598,7 |

188674,2 |

221996,0 |

91397,3 |

70,0 |

|

до 30 дней |

38701,0 |

33477,7 |

36299,3 |

-2401,7 |

-6,2 |

|

от 31 до 90 дней |

15551,9 |

19898,4 |

18169,8 |

2617,9 |

16,8 |

|

от 91 до 180 дней |

15082,4 |

19907,0 |

17693,7 |

2611,3 |

17,3 |

|

свыше 180 |

61263,4 |

115391,1 |

149833,2 |

88569,8 |

144,6 |

|

Удельный вес просроченной задолженности в структуре кредитного портфеля, % |

11,2 |

13,2 |

15,7 |

- |

- |

Из данных таблицы можно сделать вывод, что за 2014-2016 гг. объем просроченной задолженности существенно вырос. В целом за рассматриваемый период просроченная задолженность физических лиц увеличилась на 91,4 млрд. руб. или на 70%. В структуре просроченной задолженности наибольшую величину имеет просроченная задолженность со сроком свыше 180 дней, объем которой увеличился на 144,6% за рассматриваемый период. На втором месте по объему идет задолженность сроком до 30 дней, однако здесь имеется тенденция к уменьшению величины. Удельный вес просроченной задолженности в структуре кредитного портфеля физических лиц за рассматриваемый период вырос с 11,2 % до 15,7%. Уровень просроченной задолженности в портфеле физических лиц ВТБ 24 выше общероссийских значений, также имеет неблагоприятную динамику, что характеризует качество кредитного портфеля банка негативно.

Банк ВТБ 24 в основном выделяет несколько причин воздействие, которых отрицательно влияют на деятельность кредитной организации. Во-первых, сознательные и бессознательные действия людей, организаций, органов государственной власти, международных организаций или предприятий-конкурентов. Во-вторых, это стечения объективных обстоятельств, например, состояние финансовой конъюнктуры на рынках кредитной организации, научные открытия и технологические разработки, форс-мажорные обстоятельства и т.д. Вследствие чего возникли различные классификационные признаки по определению возможных рисков, опасностей и угроз.

Необходимость совершенствования финансовой безопасности Банка ВТБ 24 обусловлена дальнейшим успешным развитием и повышением эффективности деятельности и устойчивости функционирования банка.

Такие факторы, как улучшение качества корпоративного управления, эффективности риск менеджмента, совершенствование отношений органов управления Банка, акционеров и заинтересованных лиц, в значительной степени могут способствовать достижению цели. Главная цель Банка ВТБ 24- достижение наибольшей стабильности работы банка за счет созданных основ и наличия перспектив роста независящих от различных факторов, приносящих вред кредитной организации. В настоящих условиях непредсказуемой финансовой конъюнктуры это особенно актуально.

Список литературы Оценка уровня экономической безопасности предприятия и направление ее обеспечения

- Официальный сайт Банка ВТБ 24// [Режим доступа]: https://www.vtb24.ru

- Романюк К.А. Концепция метода оценки кредитоспособности физических лиц//Финансы и кредит. - 2015. - №24. - с. 45-53

- Официальный сайт Банки.ру // [Режим доступа]: http://www.banki.ru/banks/ratings/agency/?SEARCH_NAME=%C2%D2%C1+24&SEARCH_REGN=&SEARCH_ID=8406&o=45&direct=2&agency=0&mode=1