Оценка условий и результатов внедрения АИС "Налог-3" в налоговых органах региона

Автор: Филиппова Наталья Алексеевна, Сергачева Татьяна Владимировна

Журнал: Регионология @regionsar

Рубрика: Экономика региона

Статья в выпуске: 1 (98) т.25, 2017 года.

Бесплатный доступ

В статье обоснована необходимость использования информационных систем и технологий в работе налоговых органов. Дан краткий анализ прежней и действующей на сегодняшний день информационной системы. Рассмотрены особенности и преимущества новой АИС «Налог-3».

Регион, информатизация, информационные системы, информационные технологии, налоговые органы

Короткий адрес: https://sciup.org/147222759

IDR: 147222759 | УДК: 336.02

Assessment of the conditions and results of adoption of Nalog-3 automated information system by the tax authorities of a region

The paper substantiates the necessity of using information systems and technologies in the work of the tax authorities; a brief analysis of the previous and current information systems is given; the features and benefits of the new Nalog-3 automated information system are also considered.

Текст научной статьи Оценка условий и результатов внедрения АИС "Налог-3" в налоговых органах региона

Введение. Наиболее приоритетным направлением развития Федеральной налоговой службы Российской Федерации (ФНС России) в современных условиях является повышение экономической эффективности налогового администрирования. Достижение высоких результатов по этому направлению невозможно без использования самого мощного в настоящее время экономического ресурса, которым являются информационные технологии1. В ФНС России уделяется огромное внимание вопросам информатизации, по уровню оснащенности информационными технологиями налоговая служба страны занимает ведущее место среди многих государственных структур. Поэтому дальнейшее совершенствование информационного и технического обеспечения ее деятельности, внедрение новых информационно-телекоммуникационных технологий, развитие электронных услуг является важной задачей налоговых органов регионов России.

Обзор литературы. Исследования сущности и содержания налогового администрирования, его организации в России стали проводиться лишь с 2000-х гг. Это нашло отражение в работах А. В. Аронова и В. А. Кашина [1], Д. Г. Виг-дорчика [2], Л. И. Гончаренко [3], В. А. Красницкого [4], М. В. Мишустина [5] и др. Отдельные проблемы налогового администрирования, пути улучшения взаимоотношений между государством и налогоплательщиками2 получили отражение в исследованиях О. Б. Буздалиной, А. 3. Дадашева и А. В. Лобанова3, В. Г. Панскова [6], Ф. Ф. Ханафеева [7] и др.

Кроме того, изучаются вопросы, связанные с повышением результативности и эффективности налогового администрирования. Эти проблемы освещены в трудах Г. X. Алиева [8], Т. Г. Амбросьевой [9], С. К. Миронова4 и др.

Значительный вклад в решение проблем функционирования налоговых органов в условиях использования информационных технологий, информационного взаимодействия внесли Н. Е. Бакланова [10], М. В. Беспалов [11], Л. И. Гончаренко5 и др.

Несмотря на то что различным аспектам организации и осуществления налогового администрирования в экономической науке уделено достаточно много внимания, в настоящее время мало работ посвящено исследованию проблем повышения его информатизации.

Материалы и методы. Исследование проводилось на основе использования материалов научных публикаций, отчетов и приказов ФНС России. Применялись принципы системного и комплексного подходов, использовались также общенаучные методы и приемы.

Результаты исследования. Много лет в налоговых органах используется система электронной обработки данных (ЭОД), обладающая мощным потенциалом автоматизации всех основных функций налогового администрирования местного уровня. Благодаря этой системе расширился диапазон информационного электронного взаимодействия с юридическими и физическими лицами при одновременном повышении надежности и достоверности данных; увеличены информационная база и аналитические возможности инспекций; внедрены новые автоматизированные методы работы с налогоплательщиками; возросла эффективность налоговых проверок и борьбы с нарушителями налогового законодательства; управленческие решения, принимаемые в ходе работы с налогоплательщи- ками, стали более обоснованными6. Однако есть ряд причин, в связи с которыми назрела необходимость в переходе от системы ЭОД к принципиально новой, автоматизированной информационной системе (АИС) «Налог-3».

Система ЭОД функционирует на местном уровне одной конкретной инспекции ФНС (ИФНС). Несмотря на то что с 2003 г. постоянно идет процесс укрупнения и сокращения количества ИФНС, их количество в России сейчас составляет около 1 000. В каждой из них эксплуатируются свои базы данных системы ЭОД, в которые ежедневно поступают сведения о налогоплательщиках конкретного города или района. Но деятельность последних не ограничивается лишь одним городом или районом. Имеющиеся у них филиалы и их производственная деятельность, недвижимость налогоплательщиков находится в разных базах данных системы ЭОД. К тому же исполнители и заказчики вообще относятся к различным ИФНС. Поэтому данные о перерегистрации, налоговом контроле, сверках, требуемых документах в рамках контрольной работы должны постоянно передаваться из одной налоговой инспекции в другую, и наоборот7.

За прошедшие 10 лет созданы многочисленные регламенты, разработаны и внедрены программные комплексы как для подъема данных на уровень УФНС, так и на федеральный уровень. Идет постоянный электронный обмен данными ФНС с другими федеральными органами исполнительной власти (УФК, Росреестр, ГИБДД и т. п.).

Получение сводных отчетов, запрашиваемых федеральными органами, реализуется по сложной многодневной трехзвенной цепочке «ФНС — УФНС — ИФНС» с отвлечением сотен сотрудников от основной работы — сбора налогов. Следовательно, для обеспечения эффективного и достоверного налогового учета, перехода к экстерриториальному принципу обслуживания налогоплательщиков необходимо создание единой централизованной системы хранения и обработки информации.

Главная претензия пользователей, предъявляемая к внедрению системы ЭОД, состоит в сложности ее использования сотрудниками ИФНС.

В работе с системой ЭОД центральное место занимает программа «Навигатор», с помощью которой формируются запросы для поиска требуемых данных в базах. «Навигатор» является универсальным инструментом в системе ЭОД, позволяет выполнять разные запросы, осуществлять аналитические выборки, но его освоение и применение является затруднительным для пользователей, имеющих, как правило, экономическое или юридическое образование8.

Следует также отметить «пассивность» системы ЭОД по отношению к инспектору, которая проявляется в том, что инициатором всех операций налогового администрирования в системе является пользователь или администратор системы ЭОД.

Второй причиной перехода на АИС «Налог-3» стали упрощение и повышение уровня контроля за работой пользователей в системе при выполнении ими функций налогового администрирования. За годы работы на местах сконцентрировалось большое количество высокотехнологичного оборудования и специального программного обеспечения: серверов, операционных систем и систем управления базами данных, телекоммуникационного и сетевого оборудования и т. п. Эксплуатация всего этого приводит к необходимости содержания штата высококвалифицированных ИТ-специалистов, что с годами становится делать все сложнее и дороже для ФНС России9.

Таким образом, вместо различных программных комплексов с позадачным принципом построения для налоговой системы необходима автоматизированная система нового поколения, которая будет представлять собой интеллектуальную систему в однородном информационном пространстве с централизованными на федеральном уровне информационными ресурсами, с единой политикой и стратегией раз- вития информационной инфраструктуры и информационной безопасности. Начиная с 2013 г. ФНС России внедряет и поэтапно переходит на новую автоматизированную информационную систему нового поколения «Налог-3».

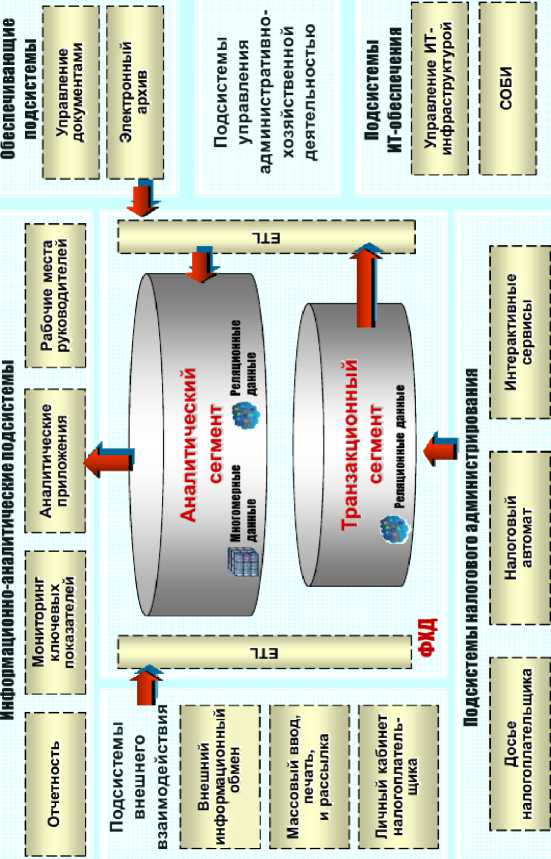

Система АИС «Налог-3» — это комплексная перестройка организационной структуры налоговой службы, выстраивание новых бизнес-процессов и, соответственно, создание новой единой автоматизированной системы, использование всей накопленной в ФНС России информации путем реализации механизмов ее интеграции на основе консолидации баз данных федерального и регионального уровней. Целевая архитектура АИС «Налог-3» представлена на рисунке10.

Особенностями АИС «Налог-3», которые будут отличать ее от существующей информационной системы ФНС, являются: переход на работу с единым хранилищем данных; «активность» системы по отношению к пользователям и удобство работы с ней, т. е. в системе должен быть существенно повышен уровень формализации-автоматизации задач налогового администрирования, при этом действия пользователя в АИС «Налог-3» должны инициироваться системой; перевод ключевых компонент ИТ-инфраструктуры в центры обработки данных; переход к использованию терминальных рабочих станций на местах пользователей системы11.

Готовность программного обеспечения — одно из необходимых, но далеко не единственное и, более того, недостаточное условие для внедрения. Есть факторы, которые могут повлиять на сроки и порядок внедрения. Это качество данных и дефицит инфраструктуры, работа методологов центрального аппарата по организационным и нормативным изменениям, связанным с внедрением бизнес-процессов. ФНС России выработала стратегию поэтапного внедрения АИС «Налог-3» с учетом работ по созданию больших центров обработки данных. Принято решение о переходе от стратегии внедрения полнофункциональной версии к стратегии поэтапного внедрения, это стало принципиальным моментом.

Рисунок. Целевая архитектура АИС «Налог-3»

Главным итогом работы ФНС России в области информационных технологий в 2014 г. является внедрение в эксплуатацию первого функционального блока (ФБ-1) АИС «Налог-3» в объеме функций государственной регистрации и учета налогоплательщиков. В состав ФБ-1 входят: 91 технологический процесс, 5 функциональных подсистем (централизованная система регистрации, централизованный учет налогоплательщиков, внешний информационный обмен, информационное обслуживание налогоплательщика, отчетность), 4 формы статистической отчетности, 3 публичных и самых востребованных государственных реестра: Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей и Единый государственный реестр налогоплательщиков.

В процессе внедрения ФБ-1 проделаны масштабные работы по модернизации инфраструктуры, подготовке и конвертации данных, нагрузочному тестированию, подготовке сотрудников к работе с программным обеспечением и наработке практических навыков.

В конце 2015 г. в эксплуатацию внедрен второй функ-цио-нальный блок (ФБ-2), включающий функции администрирования имущественных налогов физических лиц. Всего в состав ФБ-2 входят: 51 технологический процесс, 5 функциональных подсистем, 4 формы статистической отчетности. Для подъема данных ФБ-2 использовался механизм транспортных контейнеров. В рамках ФБ-2 таких контейнеров два. Один поднимался из инспекций (местный уровень), второй — с регионального уровня (содержал невыясненные платежи на момент конвертации).

Неотъемлемой частью внедрения АИС «Налог-3» является обучение сотрудников налоговой службы работе с новой системой. В настоящее время на стадии внедрения в эксплуатацию находится последний, третий, функциональный блок (ФБ-3), он самый объемный. Количество технологических процессов превышает суммарное количество технологических процессов: блоков регистрации и учета и администрирования имущественных налогов физических лиц больше, чем в два раза. ФБ-3, как ФБ-1 и ФБ-2, будет вводиться поэтапно путем выделения самостоятельных процессов и их последовательного внедрения во всех налоговых органах [12].

С внедрением ФБ-3 АИС «Налог-3» позволит реализовать полноценный аутсорсинг — обработку всех документов, как в электронном виде, так и на бумажных носителях с регистрацией в централизованной информационной системе, преобразованием в электронный вид и сохранением в электронном архиве.

После того как АИС «Налог-3» заработает в полную силу, эта система устранит существующее сейчас дублирование информации, автоматизирует многие процессы, ускорит время на выполнение запросов, позволит лучше контролировать налогоплательщиков и работу самих налоговых органов, работа налоговиков будет происходить с актуальной информацией.

Внутри инспекционного обмена информацией не будет: все нужные сведения можно будет получить в единой базе данных. Посредством системы должен осуществляться и обмен с базами органов, чьи данные используются в работе налоговых органов. Консолидация и интеграция данных, создание сверхбольших хранилищ информации помогут в дальнейшем полностью перейти и на бесконтактное взаимодействие с налогоплательщиками. В режиме так называемого налогового автомата будут рассчитываться, начисляться налоги, идти автоматизированный контроль отчетности без вмешательства налогового инспектора12.

Обсуждение и заключения. Переход на новую фундаментальную технологию налогового администрирования позволит повысить информативность электронных сервисов налоговых органов для налогоплательщика за счет улучшения качества предоставления электронных услуг и расширения их спектра. Кроме того, увеличится действенность налогового администрирования, снизятся общий уровень налоговых нарушений и нагрузка на налоговые органы.

Список литературы Оценка условий и результатов внедрения АИС "Налог-3" в налоговых органах региона

- Аронов А.В., Кашин В.А. Налоговая политика и налоговое администрирование: учебное пособие. М.: Экономист, 2006. 188 с. URL: http://elibrary.ru/item.asp?id=19780724 (дата обращения: 12.07.2016)

- Вигдорчик Д.Г. Отдельные вопросы налогового администрирования на современном этапе развития общества // Налоги и налогообложение. 2009. №. 6. С. 47-48. URL: http://elibrary.ru/item.asp?id=22589619 (дата обращения: 12.07.2016)

- Гончаренко Л.И. К вопросу о понятийном аппарате налогового администрирования // Налоги и налогообложение. 2010. №. 2. С. 17-24. URL: http://elibrary.ru/item.asp?id=18848200 (дата обращения: 12.07.2016)

- Красницкий В.А. Теория и практика современного налогового администрирования. Одинцово: Одинцовский гуманитарный институт, 2011. 196 с. URL: http://elibrary.ru/item.asp?id=19865224 (дата обращения: 12.07.2016)

- Мишустин М.В. Информационно-технологические основы государственного налогового администрирования России: монография. М.: ЮНИТИ-ДАНА, 2005. 252 с. URL: http://elibrary.ru/item.asp?id=19756107 (дата обращения: 12.07.2016)