Оценка вероятности дефолта субъекта малого бизнеса при банковском кредитовании

Автор: Калугина Яна Александровна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Методология и инструментарий управления

Статья в выпуске: 5-2 (119), 2019 года.

Бесплатный доступ

В статье показано, что PD-модели являются одним из ключевых элементов оценки кредитоспособности заемщика-субъекта малого бизнеса. Сформулированы предложения для построения результативной PD-модели в отношении субъектов малого бизнеса. Представлены стадии разработки PD-модели для малого бизнеса.

Малый бизнес, банк, кредитование, кредитный риск, вероятность дефолта

Короткий адрес: https://sciup.org/148319047

IDR: 148319047

Evaluation of probability of default of small business under bank lending

This article showed that PD-models were one of the key elements in assessing the creditworthiness of a borrower-small business. The proposals were formulated to build an effective PD-model for small business. The development stages of the PD-model for small business were presented.

Текст научной статьи Оценка вероятности дефолта субъекта малого бизнеса при банковском кредитовании

Развитие рыночной экономики Российской Федерации должно базироваться на результативной деятельности малого бизнеса, это составляет одно из приоритетных направлений политики государства. Так, по словам Председателя Правительства Российской Федерации Медведева Д.А., объем производства малого бизнеса в нашей стране, количество людей, вовлеченных в малый бизнес, остаются недостаточными: в Российской Федерации малым бизнесом занимается 20% населения, в большинстве развитых экономик эта цифра составляет более 50%, поэтому программы поддержки необходимо продолжать [3].

При этом, государство рассматривает такой финансовый институт, как банк, в качестве средства достижения национальных задач. Именно в контексте участия банков в реализации различных государственных программ по развитию малого бизнеса особенно важным становится вопрос вероятности наступления дефолта малого бизнеса при получении кредитов в банках, так как сектор малого и среднего бизнеса (МСБ) характеризуется низкой кредитоспособностью [5, c. 58].

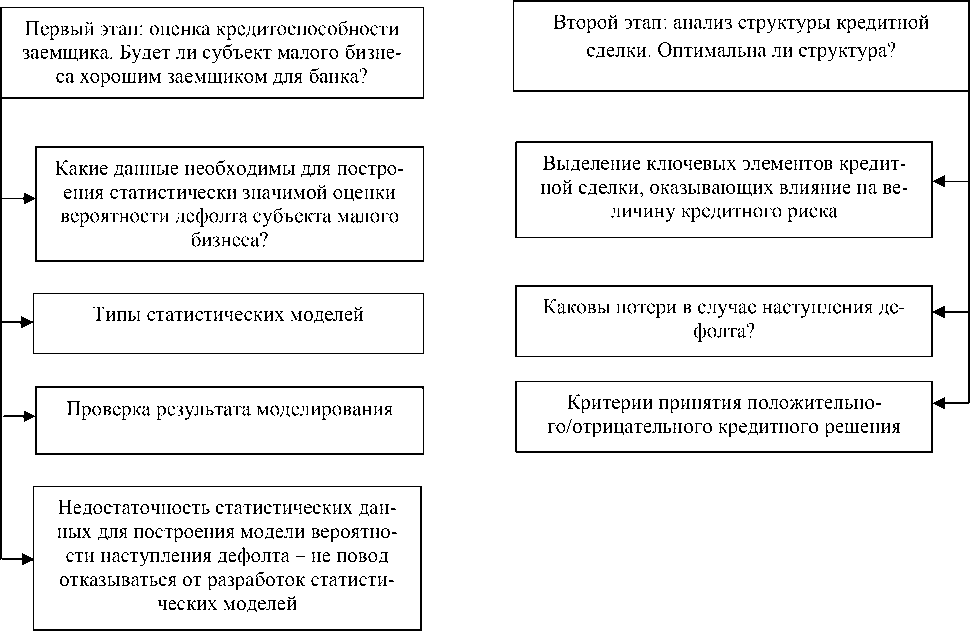

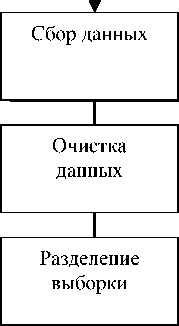

Как известно, принятие кредитного решения банком состоит из следующих двух этапов (рисунок 1): оценка кредитоспособности заемщика; анализ структуры кредитной сделки. В рамках этих этапов главное значение принимают следующие вопросы: Как оценить уровень кредитного риска объективно? Какими инструментами необходимо пользоваться для оценки уровня кредитного риска?

Экономическая сущность вероятности наступления дефолта субъекта – предприятия малого бизнеса (англ. Probability of Default, PD) подразумевает вероятность неисполнения им обязательств в полном объеме и обозначенные сроки согласно кредитному договору [2, c. 192], основная цель использования которой заключается в получении объективной и статистически обоснованной количественной оценки риска заемщика – субъекта малого бизнеса. Модели вероятности наступления де-

ГРНТИ 06.73.75

Яна Александровна Калугина – старший преподаватель кафедры банков, финансовых рынков и страхования Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 10.07.2019.

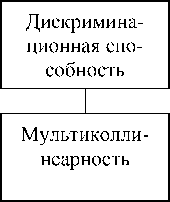

фолта (PD-модели) выступают ключевым элементом оценки кредитоспособности заемщика; они должны обладать следующими характеристиками: высокой дискриминационной способностью [4, c. 30]; дифференцированным подходом к каждому заемщику; построением на независимых переменных, которые характеризуют качество заемщика; разработкой, проверкой PD-модели на данных банка и отражением данных реальных заемщиков – субъектов малого бизнеса в банке.

Рис. 1. Процедура принятия кредитного решения банком в отношении потенциального заемщика – субъекта малого бизнеса (составлено автором)

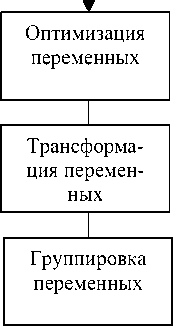

Для разработки результативной PD-модели в отношении клиента – субъекта малого бизнеса мы предлагаем учитывать предложения, представленные в таблице. В разработку PD-модели мы включаем 5 стадий (рисунок 2): сбор статистических данных, осуществление репрезентативной выборки, определение вероятности дефолта, выявление достаточного количества дефолтов, формирование однородных сегментов.

Таблица

Предложения для построения результативной PD-модели в отношении субъектов малого бизнеса

|

Факторы |

Рекомендуемый подход |

|

|

Единое определение дефолта |

|

|

|

Обязательная сегментация субъектов малого бизнеса |

|

для каждой отрасли должны быть разработаны разные PD-модели с различными удельными весами факторов |

Окончание табл.

|

Факторы |

Рекомендуемый подход |

|

|

Наличие базы статистических данных |

данных |

|

Составлено автором.

Сбор статистических данных

Осуществление репрезентативной выбо ки

Определение вероятности де олта

Выявление достаточного количества дефолтов

Формирование однородных сегментов

ских данных

1) подготовка ст а тистиче-

2 ) проведе ние однофакторного дисперсионного анализа и отбора переменных

3 ) трансформация перем е нных

4 ) проведе ние многофакторного дисперсионного анализа

5) разработка PD-модели

Рис. 2. Стадии разработки PD-модели

Определение уровней дефолта

Разработка и калибровка модели в отношении субъектов малого бизнеса (составлено автором)

По результатам исследования проблемы сформулируем, что же необходимо для построения результативной PD-модели в отношении заемщиков-субъектов малого бизнеса:

-

1) придерживаться единого определения дефолта для достижения консистентности баз данных и разрабатываемых моделей;

-

2) проводить качественную сегментацию субъектов малого бизнеса;

-

3) использовать качественные данные, которые характеризуют выделенные сегменты заемщиков – субъектов малого бизнеса.

Список литературы Оценка вероятности дефолта субъекта малого бизнеса при банковском кредитовании

- Банк Международных расчетов: официальный сайт. [Электронный ресурс]. Режим доступа: https://www.bis. org/bcbs/qis/qis3qa_f.htm (дата обращения 01.04.2019)

- Ишмуратова Т.В. Математическое моделирование потерь в случае наступления дефолта на уровне кредитного обязательства // Вестник Чувашского университета. 2018. № 3. С. 192-205.

- Сетевое издание РИА Новости: официальный сайт. [Электронный ресурс]. Режим доступа: http://www.ria.ru/ society/20180629/1523660319.html (дата обращения 10.04.2019).

- Стежкин А.А. О методах валидации рейтинговых систем в рамках подхода внутренних рейтингов к оценке кредитного риска банков // Финансовая аналитика: проблемы и решения. 2015. № 32. С. 29-41.

- Тарачев В.А., Емельянов В.Ю., Богданов А.А. Коммерческие денежные требования - эволюционный финансовый инструмент // Банковское дело. 2019. № 6. С. 57-60.