Оценка вероятности искажения финансовых результатов компаний, осуществляющих деятельность в сельском хозяйстве в 2014-2016 годах

Автор: Капуста А.С., Кузьмина Е.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-1 (44), 2018 года.

Бесплатный доступ

В данной статье произведена оценка вероятности искажения финансовых результатов деятельности хозяйствующих субъектов, осуществляющих основной вид деятельности в сельском хозяйстве, в динамике за 2014-2016 годы.

Финансовая отчетность, вероятность искажения финансовой отчетности, манипулирование, финансовые результаты

Короткий адрес: https://sciup.org/170189740

IDR: 170189740 | DOI: 10.24411/2411-0450-2018-10070

Assessment of the probability of misstatement of the financial results of companies operating in agriculture in the years 2014-2016

This article assesses the probability of distortion of financial results of economic entities engaged in the main activity in agriculture in the dynamics for 2014-2016.

Текст научной статьи Оценка вероятности искажения финансовых результатов компаний, осуществляющих деятельность в сельском хозяйстве в 2014-2016 годах

Сельское хозяйство является стратегическим видом деятельности в экономике, поэтому особенно важно, чтобы финансовая отчетность российских компаний, занимающихся сельским хозяйством, была качественной.

Сельское хозяйство России - совокупность взаимосвязанных отраслей, специализирующихся в основном на производстве сырья для пищевой, перерабатывающей промышленности. Некоторые из отраслей сельского хозяйства производят уже готовую для употребления продукцию, дальнейшая переработка которой требуется не во всех случаях. Например, это продукция отраслей овощеводства, садоводства, молочного животноводства» [1].

На сегодняшний день в сельском хозяйстве, по данным базы данных «СКРИН», в 2016 году по всей России функционировало более 30000 компаний.

Как было отмечено выше, сельскохозяйственная деятельность является одним из основных столпов российской экономики. И поэтому очень важно следить за качеством финансовой отчетности, предоставляемой компаниями. Несмотря на меры государства по выявлению манипуляторов, искажение данных финансовой отчетности российских компаний носит массовый характер, поэтому можно сделать вывод о том, что существующие государственные меры являются недостаточными и необходимо вносить в российское законодатель-

ство определенные коррективы, которые помогут бороться с искажением финансовой (бухгалтерской) отчетности. В настоящее время кафедрой корпоративного управления и финансов НГУЭУ проводятся исследования, направленные на оценку вероятности искажения финансовых результатов деятельности хозяйствующих субъектов РФ. Остановимся на этом более подробно.

На основании базы данных «СКРИН» [2] были сформированы выборки за период 2014-2016 годы, состоящие из 2262 компаний, которые по классификации ОКВЭД осуществляют свой основной вид экономической деятельности в Российской Федерации в сельском хозяйстве. В выборку были включены компании, осуществляющие свою деятельность в форме акционерных обществ, т.к. организации данной правовой формы по законодательству РФ в обязательном порядке должны составлять отчет о движении денежных средств (далее ОДДС) (за исключением закрытых акционерных обществ, не проводивших публичное размещение ценных бумаг).

За указанный период на основе анализа данных, которые были представлены 2262 компаниями, была произведена оценка качества ОДДС согласно методике НГУЭУ [3-5]. Результаты анализа представлены в таблице 1.

Таблица 1. Распределение компаний по наличию ОДДС

|

Вид экономической деятельности |

Год |

Количество компаний, предоставивших ОДДС |

Количество компаний, не предоставивших ОДДС |

||

|

ед. |

% |

ед. |

% |

||

|

Сельское хозяйство (код ОКВЭД А, раздел 1) |

2014 |

1566 |

69,23 |

696 |

30,77 |

|

2015 |

1601 |

70,78 |

661 |

29,22 |

|

|

2016 |

1630 |

72,06 |

632 |

27,94 |

|

Далее была проведена проверка на достоверность ОДДС путем сопоставления данных по изменению остатков денежных средств в ОДДС и бухгалтерском балансе. Отчеты, которые по выбранному критерию

были составлены с достаточной степенью достоверности, предоставили 1414, 1566 и 1623 компаний за период 2014-2016 годы соответственно. Результаты проведенной проверки представлены в таблице 2.

Таблица 2. Распределение компаний по качеству составления ОДДС

|

Вид экономической деятельности |

Год |

Количество компаний, не имеющих погрешностей в ОДДС |

Количество компаний, имеющих погрешности в ОДДС |

||

|

ед. |

% |

ед. |

% |

||

|

Сельское хозяйство (код ОКВЭД А, раздел 1) |

2014 |

1414 |

90,29 |

152 |

9,71 |

|

2015 |

1566 |

97,81 |

35 |

2,19 |

|

|

2016 |

1623 |

99,57 |

7 |

0,43 |

|

Таблица 3. Оценка качества составления ОДДС на основе сопоставления коэффициентов начислений

|

Вид экономической деятельности |

Год |

Количество компаний, имеющих погрешности в ОДДС в пределах 5% |

Количество компаний, имеющих погрешности в ОДДС свыше 5% |

||

|

ед. |

% |

ед. |

% |

||

|

Сельское хозяйство |

2014 |

1445 |

63,88 |

817 |

36,12 |

|

2015 |

1496 |

66,14 |

766 |

33,86 |

|

|

2016 |

1485 |

65,65 |

777 |

34,35 |

|

Таблица 4. Статистические характеристики значений коэффициента начислений в сформированных исследовательских выборках в период 2014-2016 годы

Рис. 1. График системы нормальных распределений значений коэффициентов начислений за 2016 год

Таблица 5. Оценка показателей, отобранных для построения регрессионной модели для компаний, завышающих свои финансовые результаты, на качество

|

Наблюдение |

Предсказ. завышающие |

Предсказ. нормальные |

% правильности |

|

2014 год |

|||

|

Завышающие |

54 |

19 |

73,61111 |

|

Нормальные |

18 |

54 |

75,00000 |

|

Отношение шансов – 8,3684 |

Процент верных – 74,31% |

||

|

2015 год |

|||

|

Завышающие |

42 |

23 |

64,61539 |

|

Нормальные |

15 |

62 |

80,51948 |

|

Отношение шансов – 7,5478 |

Процент верных – 73,24% |

||

|

2016 год |

|||

|

Завышающие |

49 |

18 |

73,13433 |

|

Нормальные |

17 |

50 |

74,62687 |

|

Отношение шансов – 8,0065 |

Процент верных – 73,88% |

||

|

Таблица 6. Оценка показателей, отобранных для построения регрессионной модели для компаний, занижающих свои финансовые результаты, на качество |

|||

|

Наблюдение |

Предсказ. занижающие |

Предсказ. нормальные |

% правильности |

|

2014 год |

|||

|

Занижающие |

50 |

22 |

69,44444 |

|

Нормальные |

21 |

51 |

70,83334 |

|

Отношение шансов – 5,5195 |

Процент верных – 70,14% |

||

|

2015 год |

|||

|

Занижающие |

43 |

23 |

65,15151 |

|

Нормальные |

14 |

63 |

81,81818 |

|

Отношение шансов – 8,4130 |

Процент верных – 74,13% |

||

|

2016 год |

|||

|

Занижающие |

44 |

14 |

75,86207 |

|

Нормальные |

11 |

55 |

83,33334 |

|

Отношение шансов – 15,714 |

Процент верных – 79,84% |

||

|

Далее при помощи программы STATISTICA определим параметры пробит регрессии. В таблице 7 показаны ре- |

зультаты проведенного анализа для компаний, искажающих результаты деятельности в сторону завышения. |

||

Таблица 7. Параметры модели пробит регрессии для компаний, завышающих свои финансовые результаты

|

Наименование показателя \ |

Предикаторы \ |

Оценка |

|

2014 год |

||

|

- |

Независимый член |

-0,719288 |

|

TotalDebt / TotalAssets |

TD/TA |

3,780324 |

|

TotalLiabilities / TotalAssets |

TL/TA |

-1,03025 |

|

Equity / TotalAssets |

Eq/TA |

0,423774 |

|

Sales / TotalDebt |

SAL/TD |

0,003856 |

|

TotalDebt / Equity |

TD/E |

0,000167 |

|

Inventories / CurrentLiabilities |

INV/CL |

-0,102881 |

|

2015 год |

||

|

- |

Независимый член |

1,071131 |

|

Inventories / CurrentAssets |

INV/CA |

0,011420 |

|

TotalLiabilities / TotalAssets |

TL/TA |

0,000082 |

|

Equity / TotalAssets |

Eq/TA |

-0,101318 |

|

TotalDebt / TotalAssets |

TD/TA |

1,099240 |

|

Fixed Assets / Long Term Liabilities |

FA/LD |

0,080415 |

|

TotalDebt / Equity |

TD/E |

-2,40692 |

|

2016 год |

||

|

- |

Независимый член |

-0,353404 |

|

NetProfit / GrossProfit |

NI/GP |

0,013296 |

|

Inventories / CurrentLiabilities |

INV/CL |

-0,363395 |

|

NetProfit / Sales |

NI/SAL |

7,462447 |

|

Operating Profit / Sales |

OP/SAL |

-7,68344 |

|

TotalLiabilities / Equity |

TL/E |

0,681476 |

|

TotalDebt / Equity |

TD/E |

-0,794135 |

|

NetProfit / TotalAssets |

ROA |

-0,094873 |

|

CurrentLiabilities / TotalAssets |

CL/TA |

0,065195 |

|

Inventories / CurrentAssets |

INV/CA |

-0,394236 |

|

Current Assets / CurrentLiabilities |

CA/CL |

0,270326 |

|

Sales / Equity |

SAL/E |

0,301298 |

В таблице 8 отражены результаты ана- жающих свои финансовые результаты.

лиза, проведенного для компаний, зани-

Применим полученные регрессионные модели, проанализировав 5754 российских компаний, занимающихся основной деятельностью в сельском хозяйстве согласно ОКВЭД независимо от организационно-

правовых форм и качества составления ОДДС. Результаты проверки за период 2014-2016 годы представлены на рисунках 2, 3 и 4 соответственно.

Таблица 8. Параметры модели пробит регрессии для компаний, занижающих свои фи- нансовые результаты

|

Наименование показателя |

Предикаторы |

Оценка |

|

2014 год |

||

|

- |

Независимый член |

-0,253626 |

|

TotalDebt / TotalAssets |

TD/TA |

-0,479428 |

|

TotalLiabilities / TotalAssets |

TL/TA |

0,065396 |

|

Equity / TotalAssets |

Eq/TA |

0,008508 |

|

CurrentLiabilities / TotalAssets |

CL/TA |

-0,013786 |

|

Inventories / CurrentLiabilities |

INV/CL |

-0,535277 |

|

Current Assets / CurrentLiabilities |

CA/CL |

1,001581 |

|

TotalDebt / Equity |

TD/E |

0,334646 |

|

Sales / TotalDebt |

SAL/TD |

1,666561 |

|

Retained Earnigs / Total Assets |

RE/TA |

-0,119630 |

|

2015 год |

||

|

- |

Независимый член |

1,212349 |

|

Inventories / CurrentAssets |

INV/CA |

-2,30094 |

|

Inventories / CurrentLiabilities |

INV/CL |

-0,023248 |

|

TotalLiabilities / TotalAssets |

TL/TA |

0,689891 |

|

2016 год |

||

|

- |

Независимый член |

-0,888737 |

|

NetProfit / GrossProfit |

NI/GP |

-0,156556 |

|

TotalLiabilities / Equity |

TL/E |

-0,257572 |

|

TotalDebt / Equity |

TD/E |

0,143273 |

|

Operating Profit / Sales |

OP/SAL |

-31,7528 |

|

NetProfit / Sales |

NI/SAL |

33,45731 |

|

CurrentLiabilities / TotalAssets |

CL/TA |

5,383833 |

|

Inventories / CurrentLiabilities |

INV/CL |

-0,434600 |

|

NetProfit / TotalAssets |

ROA |

-3,69466 |

|

Sales / TotalDebt |

SAL/TD |

-0,023643 |

|

(Inventories + Accounts Receivable) / Total Assets |

(INV+REC)/TA |

-0,416232 |

|

LongtermDebt / Equity |

LD/E |

0,836027 |

|

TotalDebt / TotalAssets |

TD/TA |

-2,75748 |

|

Retained Earnigs / Total Assets |

RE/TA |

-0,163766 |

|

AccountsReceivable / Sales |

REC/SAL |

0,836225 |

|

Current Assets / CurrentLiabilities |

CA/CL |

0,457141 |

50,00% 45,00% 40,00%

35,00%

30,00%

25,00%

20,00% 15,00% 10,00%

5,00% 0,00%

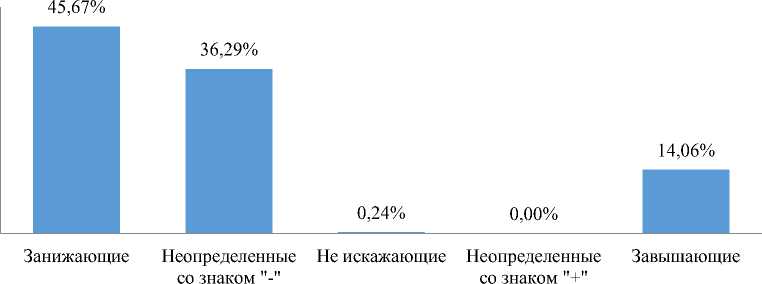

Рис. 2. Распределение компаний, которые осуществляют свою деятельность в сельском хозяйстве, по вероятности искажения финансовой отчетности за 2014 год

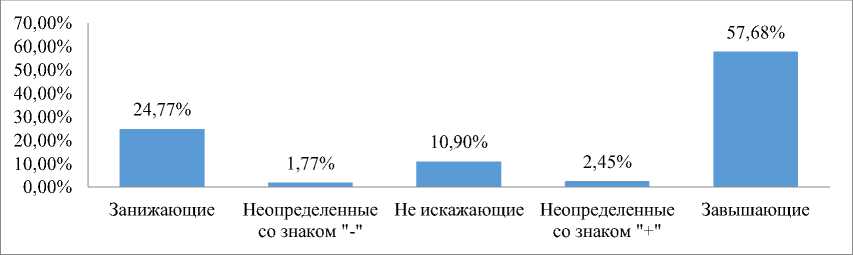

Рис. 3. Распределение компаний, которые осуществляют свою деятельность в сельском хозяйстве, по вероятности искажения финансовой отчетности за 2015 год

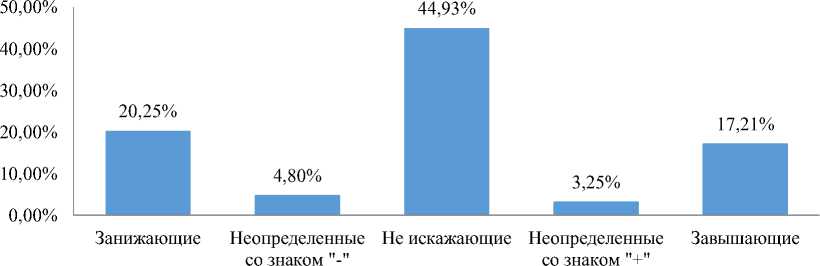

Рис. 4. Распределение компаний, которые осуществляют свою деятельность в сельском хозяйстве, по вероятности искажения финансовой отчетности за 2016 год

Представленные выше рисунки отражают распределение российских компаний в зависимости от направления искажения, где 1 группа «Занижающие» – компании, которые искажают свои финансовые результаты в сторону занижения, 3 группа «Не искажающие» – компании, не искажающие свою отчетность, 5 группа «Завышающие» – завышающие результаты своей деятельности компании, а 2 и 4 группы («Неопределенные со знаком «-»» и «Неопределенные со знаком «+»» соот-

ветственно) – неопределенные компании, которые находятся между искажающими и не искажающими экономическими субъектами. Также существует и 6 группа компаний «Неопределенные», которые невозможно отнести ни в одну из групп, указанных выше, так как они не поддаются точной оценке [10-12].

Проанализируем полученные результаты на примере 2016 года, так как эти результаты являются самыми актуальными на данный момент. По результатам анали-

Таблица 9. Сводная таблица по распределению компаний, которые осуществляют свою деятельность в сельском хозяйстве, по вероятности искажения финансовой отчетности

|

Группы |

2014 |

2015 |

2016 |

Абсолютные отклонения |

Относительные отклонения |

|||||

|

ед. |

% |

ед. |

% |

ед. |

% |

16 к 15 |

15 к 14 |

16 к 15 |

15 к 14 |

|

|

Занижающие |

2628 |

45,67 |

1425 |

24,77 |

1165 |

20,25 |

-260 |

-1203 |

-4,52 |

-20,9 |

|

Неопределенные со знаком «-» |

2088 |

36,29 |

102 |

1,77 |

276 |

4,80 |

174 |

-1986 |

3,03 |

-34,52 |

|

Не искажающие |

14 |

0,24 |

627 |

10,90 |

2585 |

44,93 |

1958 |

613 |

34,03 |

10,66 |

|

Неопределенные со знаком «+» |

0 |

0,00 |

141 |

2,45 |

187 |

3,25 |

46 |

141 |

0,80 |

2,45 |

|

Завышающие |

809 |

14,06 |

3319 |

57,68 |

990 |

17,21 |

-2329 |

2510 |

-40,47 |

43,62 |

|

Неопределенные |

215 |

3,74 |

140 |

2,43 |

551 |

9,58 |

411 |

-75 |

7,15 |

-1,31 |

|

Всего |

5754 |

100 |

5754 |

100 |

5754 |

100 |

- |

- |

- |

- |

Список литературы Оценка вероятности искажения финансовых результатов компаний, осуществляющих деятельность в сельском хозяйстве в 2014-2016 годах

- Экспертно-аналитический центр агробизнеса. - Электронный ресурс - режим доступа: http://ab-centre.ru/page/selskoe-hozyaystvo-rossii (дата обращения 04.07.2018)

- Система комплексного раскрытия информации об эмитентах и профессиональных участниках фондового рынка «СКРИН». - Электронный ресурс - режим доступа: https://kontragent.skrin.ru/dbsearch/dbsearchru/#top (дата обращения 03.07.2018)

- Савельева, М. Ю., Алексеев, М. А., Дудин, С. А. Проверка качества составления отчета о движении денежных средств в российских компаниях // Экономический анализ: теория и практика. - 2017. - №4 (463). - С. 756-767.

- Савельева М.Ю., Алексеев М.А., Дудин С.А. О качестве составления отчета о движении денежных средств в российских компаниях // Сибирская финансовая школа. - 2016. - №3 (116). - С. 142-146.

- Савельева М.Ю., Алексеев М.А., Дудин С.А. Возвращаясь к оценке качества составления отчета о движении денежных средств российскими компаниями // Сибирская финансовая школа. - 2018. - №2 (127). - С. 77-82.