Оценка вероятности искажения финансовых результатов компаний пищевой промышленности в 2014-2016 годах

Автор: Кузьмина Е.Е., Капуста А.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (45), 2018 года.

Бесплатный доступ

В наше время у компаний складывается устойчивая тенденция искажения результатов хозяйственной деятельности, причем не только в сторону завышения, но и в сторону занижения. Компании идут на это исходя из множества различных причин, например, занизить прибыль в целях уклонения от налогов, или же наоборот, завысить ее для привлечения инвестиций. В данной статье рассматривается оценка качества финансовой отчетности, предоставляемой компаниями вида экономической деятельности «пищевая промышленность» путем апробации авторской методики НГУЭУ, разработанной для выявления вероятности искажения бухгалтерской отчетности, в динамике за 2014-2016 годы.

Искажение финансовой отчетности, манипулирование результатами хозяйственной деятельности, методики выявления искажений финансовой отчетности, открытое информационное пространство, финансовая отчетность

Короткий адрес: https://sciup.org/170189750

IDR: 170189750 | DOI: 10.24411/2411-0450-2018-10133

Assessment of the probability of misstatement of the financial results of food industry companies in 2014-2016

Nowadays, companies have a stable tendency to distort the results of economic activity, not only in the direction of overstatement, but also in the direction of understatement. Companies do this for a variety of different reasons, for example, to understate profits for tax evasion, or Vice versa, to overestimate it to attract investment. This article discusses the assessment of the quality of financial statements provided by the companies of the type of economic activity "food industry" by testing the author's methodology of NSUEM, developed to identify the probability of distortion of financial statements in the dynamics for three years.

Текст научной статьи Оценка вероятности искажения финансовых результатов компаний пищевой промышленности в 2014-2016 годах

Открытое информационное пространство финансового рынка представляет собой отношения, связи в результате взаимодействия людей, а также возникающую на их основе информацию на территории финансового рынка, которые впоследствии могут быть беспрепятственно использованы любыми другими заинтересованными в этом пользователями.

Для появления возможности создания такого пространства, необходимо, чтобы компании раскрывали информацию о себе и предоставляли ее для свободного пользования. На рынке таких компаний очень мало. Большинство наоборот, скрывают информацию о себе, а иногда и вовсе искажает ее. Наибольшую угрозу для пользователей информации представляют те компании, которые осознанно искажают свою финансовую отчетность.

В связи с этим и возникает необходимость проверки качества информации, циркулирующей в информационном пространстве, на вероятность искажения результатов хозяйственной деятельности.

В Новосибирском государственном университете экономики и управления была разработана авторская методика выяв-

ления искажений финансовых результатов компаний [1, 2, 3], которая заключается в построении интегрального показателя, который позволит выявить искажения результатов деятельности компаний. В основе предложенной скорринг-методики заложено сопоставление финансовых результатов, отобранных методом начислений и кассовым методом с последующей кластеризацией полученных значений.

Оценим при помощи данной методики качество финансовой отчетности для компаний вида экономической деятельности «пищевая промышленность» в динамике за 2014-2016 годы.

На первом этапе методики необходимо оценить качество анализируемой отчетности компаний, которые осуществляют свою деятельность в пищевой промышленности. Для этого необходимо выделить компании, достоверно составившие ОДДС в части суммарного сальдо от инвестиционных и текущих операций. Основу этого создает принцип соответствия коэффициентов начислений, которые были построены на основе бухгалтерского баланса и отчета о движении денежных средств. Более подробно алгоритм проверки описан в ра-

ботах сотрудников НГУЭУ [4-6]. После применения данного алгоритма по оценке отчета о движении денежных средств (ОДДС) на качество мы выбрали компа-

нии, которые составили ОДДС с погрешностью 5%. Результаты проверки за 20142016 годы представлены в таблице 1.

Таблица 1. Оценка качества составления ОДДС на основе сопоставления коэффициен- тов начислений

Видим, что в целом структура распределения компаний по качеству составления ОДДС за рассмотренный период сохраняется неизменной.

Затем на основании рассчитанных для выбранных компаний коэффициентов начисления при помощи EM-анализа выборки были разделены на 3 кластера: компании, занижающие свои финансовые результаты; компании, не искажающие свою финансовую отчетность и компании, завышающие ее значения. Затем на основе

данных кластеров были сформированы 3 выборки по 30 компаний за каждый их трех лет соответственно. Далее исходя из отчетности выбранных компаний, согласно методике НГУЭУ, были построены модели пробит регрессии для компаний, завышающих свои финансовые результаты, и для компаний, занижающих их [2, 7]. В таблице 2 показаны результаты проведенного анализа для компаний, искажающих результаты деятельности в сторону завышения.

|

Вид экономической деятельности |

Год |

Количество компаний, имеющих погрешности в ОДДС в пределах 5% |

Количество компаний, имеющих погрешности в ОДДС свыше 5% |

||

|

ед. |

% |

ед. |

% |

||

|

Производство пищевых продук тов и напитков (С, 10, 11) |

2014 |

927 |

55,7 |

738 |

44,3 |

|

2015 |

951 |

56,1 |

744 |

43,9 |

|

|

2016 |

963 |

56,6 |

739 |

43,4 |

|

Таблица 2. Параметры модели пробит регрессии для компаний, завышающих свои фи- нансовые результаты

|

Предикаторы |

Обозначение |

Оценка |

|

2014 год |

||

|

Независимый член |

0,305666 |

|

|

Рентабельность совокупных активов |

GP\TA |

1,286152 |

|

Доля прибыли до налогообложения в текущих обязательствах |

EBT\CL |

-2,05460 |

|

Коэффициент текущей ликвидности |

CA\CL |

0,153765 |

|

Денежный поток к совокупному долгу |

CACH\TL |

17,38499 |

|

Коэффициент абсолютной (денежной) ликвидности |

CACH\CL |

5,91176 |

|

Соотношение долгосрочных обязательств к совокупным активам |

LD/TA |

-1,48013 |

|

Доля денежных средств в активах |

CASH\TA |

65,66768 |

|

Коэффициент мобильности оборотных средств |

CASH\CA |

-71,4111 |

|

2015 год |

||

|

Независимый член |

-0,359697 |

|

|

Рентабельность активов |

ROA |

3,973599 |

|

Рентабельность основных средств |

NI\FA |

0,700251 |

|

Рентабельность собственного капитала |

EBT\E |

-1,45751 |

|

Доля прибыли до налогообложения в текущих обязательствах |

EBT\CL |

-0,020947 |

|

Доля совокупных обязательств в собственном капитале |

TL\E |

0,109224 |

|

Обеспеченность долга собственным капиталом |

TD\E |

0,072303 |

|

Доля себестоимости продаж в ТМЗ |

CS\INV |

0,060325 |

|

Коэффициент мобильности оборотных средств |

CASH\CA |

-3,22585 |

|

2016 год |

||

|

Независимый член |

0,368583 |

|

|

Рентабельность продаж по валовой прибыли |

GP\SAL |

0,351885 |

|

Соотношение прибыли до налогообложения и ОС |

EBT\FA |

0,852010 |

|

Коэффициент фондоотдачи |

SAL\FA |

-0,027875 |

|

Коэффициент оборачиваемости активов |

SAL\TA |

-0,318087 |

|

Рентабельность собственного капитала по выручке |

SAL\E |

-0,001773 |

|

Коэффициент операционных расходов |

OEXP\SAL |

0,348997 |

|

Доля НП в собственном капитале |

RE\E |

-0,647276 |

В таблице 3 отражены результаты анализа, проведенного для занижающих свои финансовые результаты компаний.

Таблица 3. Параметры модели пробит регрессии для компаний, занижающих свои фи- нансовые результаты

Далее применим полученные регрессионные модели к выборке из 2894 компаний. Выборка была сформирована из компаний всех организационно-правовых форм, в независимости от качества составления отчета о движении денежных средств, основная деятельность которых

по классификатору ОКВЭД относится к пищевой промышленности. Результаты применения модели на примере российских компаний, которые искажают финансовую отчетность в 2014 году, отражены на рисунке 1.

|

Предикаторы |

Обозначение |

Оценка |

|

2014 год |

||

|

Независимый член |

0,350128 |

|

|

Рентабельность совокупных активов |

GP\TA |

-0,123085 |

|

Рентабельность собственного капитала |

EBT\E |

-0,049252 |

|

Коэффициент текущей ликвидности |

CA\CL |

-0,388962 |

|

Коэффициент быстрой ликвидности |

(CA-INV)\CL |

0,407896 |

|

Коэффициент абсолютной (денежной) ликвидности |

CACH\CL |

1,218626 |

|

Доля оборотных активов за вычетом краткосрочных обязательств в средствах компании и их источниках |

WC\TA |

1,428997 |

|

Доля денежных средств в активах |

CASH\TA |

-16,0360 |

|

Коэффициент мобильности оборотных средств |

CASH\CA |

-9,03212 |

|

2015 год |

||

|

Независимый член |

-0,531879 |

|

|

Рентабельность активов |

ROA |

4,078800 |

|

Коэффициент обеспеченности долгосрочных обязательств ОС |

FA/LD |

0,004340 |

|

Обеспеченность долга собственным капиталом |

TD\E |

-0,541176 |

|

Доля заемных средств в заемных средствах |

LD\E |

0,452709 |

|

Соотношение запасов и выручки |

INV\SAL |

-0,038420 |

|

Доля себестоимости продаж в ТМЗ |

CS\INV |

0,046651 |

|

Доля НП в собственном капитале |

RE\E |

0,097605 |

|

2016 год |

||

|

Независимый член |

-0,656339 |

|

|

Рентабельность продаж |

OP\SAL |

-3,70509 |

|

Доля прибыли до уплаты налогов в выручке |

EBT\SAL |

4,151752 |

|

Рентабельность продаж |

NI\SAL |

10,17749 |

|

Рентабельность совокупных активов |

GP\TA |

0,916377 |

|

Рентабельность активов |

ROA |

-13,6586 |

|

Доля прибыли до налогообложения в текущих обязательствах |

EBT\CL |

1,124672 |

|

Доля себестоимости продаж в ТМЗ |

CS\INV |

0,019917 |

|

Соотношение выручки и обязательств |

SAL\TD |

0,016603 |

|

Доля НП в собственном капитале |

RE\E |

0,074840 |

|

50,00% 40,00% 30,00% 20,00% 10,00% 0,00% |

8,85% |

3,32% 1 1 |

30,51% |

7,19% |

44,26% |

||||

|

Занижающие |

Неискажающие |

Завышающие |

|||||||

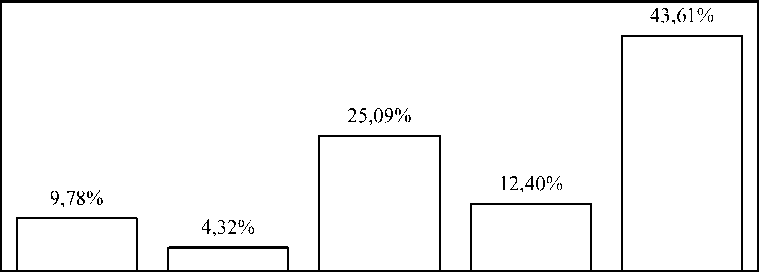

Рис. 1. Распределение компаний, которые осуществляют свою деятельность в пищевой промышленности, по вероятности искажения финансовой отчетности за 2014 год

На рисунке 2 представлены результаты применения модели на примере россий-

ских компаний, которые искажают финансовую отчетность в 2015 году.

50,00% 45,00% 40,00%

35,00%

30,00%

25,00%

20,00% 15,00% 10,00%

5,00% 0,00%

Рис. 2. Распределение компаний, которые осуществляют свою деятельность в пищевой промышленности, по вероятности искажения финансовой отчетности за 2015 год

Результаты применения модели на примере российских компаний, которые иска-

жают финансовую отчетность в 2016 году, приведены на рисунке 3.

50,00% 45,00% 40,00%

35,00%

30,00%

25,00%

20,00% 15,00% 10,00%

5,00%

0,00%

Занижающие Неопределенные Неискажающие Неопределенные Завышающие со знаком "-"

со знаком "+"

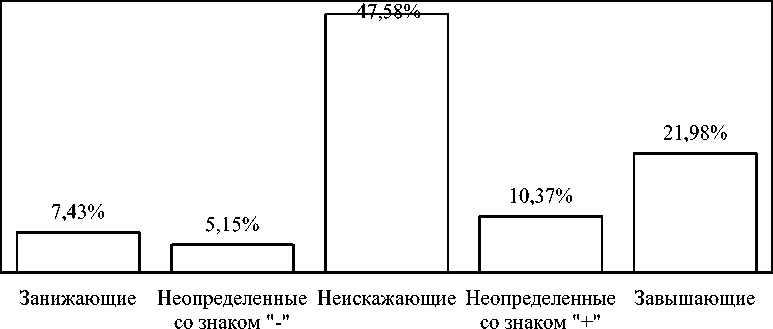

Рис. 3. Распределение компаний, которые осуществляют свою деятельность в пищевой промышленности, по вероятности искажения финансовой отчетности за 2016 год

Проанализируем полученные результаты на примере 2016 года, так как эти результаты являются самыми актуальными на данный момент [8-11]. По результатам анализа рисунка 3 видно, что из 2894 компаний, попавших в выборку, 9,78% искажают свою финансовую отчетность в сторону занижения, 43,61% завышают свои финансовые результаты и 25,09% предоставляют достоверную отчетность. Отметим, что компаний, основной деятельностью которых является производство напитков и пищевых продуктов, которые близки к завышению финансовых резуль-

татов («Неопределенные со знаком «+»») на 8,08% больше, чем компаний, близких к занижению отчетности («Неопределенные со знаком «-»»). 6 группа «Неопределенные» самая малочисленная и составляет 4,8% (139 компаний) в общей выборке. Таким образом, из 2894 компаний 1545 компаний искажают свои финансовые показатели в целях получения внешнего финансирования или уклонения от налогов.

Завершающим этапом исследования является построение сводной таблицы с полученными результатами за период 20142016 годы (таблица 4).

Таблица 4. Сводная таблица по распределению компаний, которые осуществляют свою деятельность в пищевой промышленности, по вероятности искажения финансовой отчетности

|

Группы |

2014 |

2015 |

2016 |

Абсолютные отклонения |

Относительные отклонения |

|||||

|

ед. |

% |

ед. |

% |

ед. |

% |

16 к 15 |

15 к 14 |

16 к 15 |

15 к 14 |

|

|

Занижающие |

256 |

8,85 |

215 |

7,43 |

283 |

9,78 |

68 |

-41 |

131,63 |

83,98 |

|

Неопределенные со знаком «-» |

96 |

3,32 |

149 |

5,15 |

125 |

4,32 |

-24 |

53 |

83,89 |

155,21 |

|

Неискажающие |

883 |

30,51 |

1377 |

47,58 |

726 |

25,09 |

-651 |

494 |

52,72 |

155,95 |

|

Неопределенные со знаком «+» |

208 |

7,19 |

300 |

10,37 |

359 |

12,40 |

59 |

92 |

119,67 |

144,23 |

|

Завышающие |

1281 |

44,26 |

636 |

21,97 |

1262 |

43,61 |

626 |

-645 |

198,43 |

49,64 |

|

Неопределенные |

170 |

5,87 |

217 |

7,50 |

139 |

4,80 |

-78 |

47 |

64,06 |

127,65 |

|

Всего |

2894 |

100 |

2894 |

100 |

2894 |

100 |

||||

Список литературы Оценка вероятности искажения финансовых результатов компаний пищевой промышленности в 2014-2016 годах

- Алексеев М.А. Информационное пространство финансового рынка: моногр. / М.А. Алексеев; Новосиб. гос. ун-т экономики и управления. - Новосибирск: НГУЭУ, 2017. - 247 с.

- Алексеев М.А., Дудин С.А. Методика построения показателя выявления искажения результатов деятельности компании // Бухгалтерский учет, анализ и аудит: форсайт и бэкграунд: Новосиб. гос. ун-т экономики и управления. - Новосибирск: НГУЭУ, 2017. С. 5-19.

- Алексеев М.А., Тюжина М.С. Проверка подходов к выявлению направления искажения финансовой отчетности // Сибирская финансовая школа. 2017. № 3. С. 69-75.

- Савельева М.Ю., Алексеев М.А., Дудин С.А. О качестве составления отчета о движении денежных средств в российских компаниях // Сибирская финансовая школа. 2016. № 3 (116). С. 142-146.

- Савельева М.Ю., Алексеев М.А., Дудин С.А. Проверка качества составления отчета о движении денежных средств в российских компаниях // Экономический анализ: теория и практика. 2017. Т. 16. № 3. С. 756-767.