Оценка вклада субъектов малого предпринимательства Хабаровского края в формирование налоговых доходов бюджетов всех уровней

Автор: Антонова Оксана, Миронова Ирина

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Региональная экономика

Статья в выпуске: 3, 2008 года.

Бесплатный доступ

Малый бизнес в развитых странах является важным сектором их национальных экономик. Будучи самой массовой формой деловой активности, малый бизнес обеспечивает социально-экономическую стабильность развития экономики. Авторы статьи оценивают деятельность малых предприятий, принимая во внимание влияние результатов своей деятельности на формирование налоговых доходов консолидированного бюджета Хабаровского края.

Короткий адрес: https://sciup.org/14319552

IDR: 14319552

Текст научной статьи Оценка вклада субъектов малого предпринимательства Хабаровского края в формирование налоговых доходов бюджетов всех уровней

Малое предпринимательство (далее – МП) в развитых странах составляет важнейший сектор национальных экономик.

Являясь наиболее массовой формой деловой активности, сектор малого предпринимательства обеспечивает социально-экономическую стабильность развития экономики.

Он отличается повышенной динамичностью, гибкостью, инновационной активностью, способностью к быстрому созданию новых производств и к генерации новых рабочих мест.

О значимости малого предпринимательства в экономике развитых стран можно судить по следующим данным (таблица 1).

Таблица 1 – Роль МП в экономике некоторых стран

|

Страна |

Доля МП в общей численности занятых, % |

Доля МП в ВВП страны, % |

|

Великобритания |

52 |

53 – 56 |

|

Германия |

69 |

55 – 57 |

|

США |

53 |

50 – 52 |

|

Япония |

78 |

52 – 55 |

|

Китай |

70 |

56 – 60 |

Источник : Малое предпринимательство в России : прошлое, настоящее и будущее / под ред. Б. Г. Ясина, А. Ю. Че-пуренко, В. В. Буева. М. : Либеральная миссия, 2003.

Вклад малого предпринимательства в экономику нашей страны не является столь весомым. Доля малого предпринимательства в ВВП страны оценивается в 11 – 12 %, а доля занятых на малых предприятиях в общей численности занятых в экономике колеблется на уровне 15 – 17 %.

Такая ситуация связана с правовыми, экономическими, налоговыми препятствиями на пути развития малого предпринимательства, недостаточной заинтересованностью правительства в вовлечении населения в предпринимательскую деятельность. Несмотря на то, что деятельность малого предпринимательства можно оценить с различных позиций (в социальном и общеэкономическом аспектах), остановимся на оценке деятельности субъектов малого предпринимательства (далее – СМП) с точки зрения влияния результатов деятельности на формирование налоговых доходов консолидированного бюджета Хабаровского края.

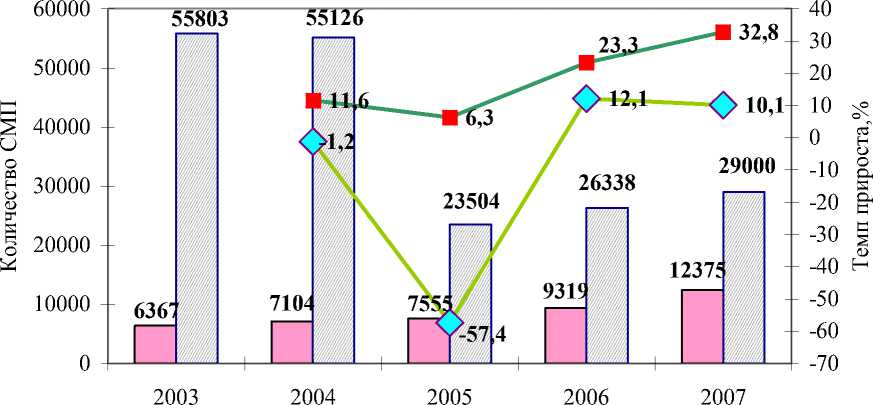

Анализ вклада малого предпринимательства в формирование налоговых поступлений необходимо начать с оценки динамики количества СМП на территории края (рисунок 1).

Число МП, ед

Т пр МП по отн. к предыд. году, %

Количество ПБОЮЛ, ед.

Т пр ПБОЮЛ по отн. к предыд. году, %

Рисунок 1 – Динамика количества СМП в Хабаровском крае в 2003 – 2007 гг.

В целом, если не брать в расчёт данные 2005 г. по количеству ПБОЮЛ (соответствующее динамике в регионах ДВФО и в целом по России сокращение количества ПБОЮЛ в 2005 г. в 2,3 раза обусловлено впервые проведённой обязательной перерегистрацией ПБОЮЛ, зарегистрированных до 1 января 2004 г.), наблюдается рост СМП в крае за период с 2003 по 2007 год. К концу 2007 г. количество СМП составило 41,4 тыс. ед., в том числе малых предприятий – 12,4 тыс. ед., ПБОЮЛ – 29 тыс. ед. Наиболее быстрыми темпами растёт количество малых предприятий, особенно в последние годы (в 2007 г. прирост составил 32,8 % против 10,1 % прироста по количеству ПБОЮЛ).

По показателю «плотности СМП» (количество субъектов малого предпринимательства в расчёте на 100 тыс. жителей) в крае мы постепенно приближаемся к среднеевропейским показателям (4 – 6 тыс./100 тыс. жителей). Плотность СМП к концу 2007 г. достигла почти 3 тыс. ед., увеличившись по сравнению с 2005 г. в 1,3 раза.

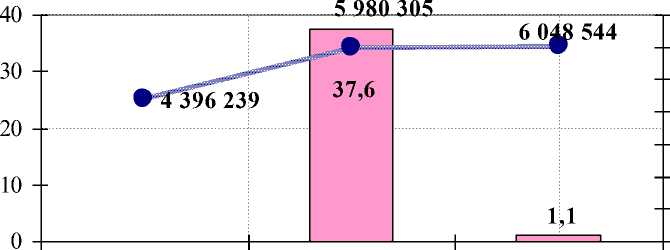

По состоянию на конец 2007 г. общая сумма налоговых поступлений от СМП края во все уровни бюджетной системы составила 6,048 млрд руб. и превысила аналогичный показатель 2005 г. на 37,6 % (рисунок 2). Наиболее существенный вклад в увеличение суммы налоговых платежей от СМП края за период с 2005 по 2007 г. внесли такие платежи: водный налог (налоговые поступле- ния увеличились в 13 раз), акцизы на нефтепродукты, минимальный налог, взимаемый при УСН (налоговые поступления увеличились в 3 раза), НДФЛ (налоговые поступления увеличились в 2,1 раза), единый налог при УСН (поступления увеличились в 1,6 раза).

В структуре налоговых поступлений от СМП края ситуация за анализируемый период в целом не меняется. Первые пять мест в структуре налоговых поступлений от СМП занимают следующие обязательные платежи: страховые взносы в ПФР, НДС, ЕНВД, НДФЛ, налог на прибыль организаций.

Получается, что в формирование итоговой суммы налоговых поступлений от СМП во все уровни бюджетной системы наибольший вклад вносят налоги общего режима налогообложения. Среди налоговых поступлений по специальным налоговым режимам (далее – СНР) весомую долю имеет только ЕНВД. Налоги, уплачиваемые при применении других СНР, по доле в общей сумме налоговых поступлений во все уровни бюджета несущественны. Так, доля единого налога при применении УСН объект налогообложения – доходы, уменьшенные на величину расходов, составила по годам 2,4 %, 2,4 %, 2,9 % соответственно. Доля единого налога при применении УСН объект налогообложения – доходы, составила по годам 6,3 %, 6 %, 7,4 % соответственно. Малопривлекательным для СМП и соответственно незначимым в общей сумме нало- говых поступлений остаётся ЕСХН (его доля по годам не достигает и 0,01 %).

Если сравнить динамику основных налогов, формирующих налоговые поступления от СМП, применяющих общий режим налогообложения, с динамикой основных налогов, уплачиваемых СМП при применении СНР, можно сделать вывод о том, что налоговые поступления по налогам от СНР растут примерно такими же темпами, что и налоги от общего режима. Однако буквально несколько лет назад ситуация была иной: темпы роста налоговых поступлений от СМП по СНР заметно опережали темпы роста налоговых поступлений по общему режиму. В структуре налогов, уплаченных СМП по общему режиму, первые три места занимают НДФЛ, НДС и налог на прибыль организаций (на их долю приходится порядка 86 – 90 % поступлений). При этом отмечается значительный рост доли НДФЛ в общей сумме налогов, уплачиваемых

СМП по общему режиму (с 29,1 % в 2005 г. до 44,8 % в 2007 г.). В структуре налогов, уплаченных СМП при применении СНР, по поступлениям первое место занимает ЕНВД, второе место – УСН (доходы), третье место – УСН (доходы, уменьшенные на величину расходов).

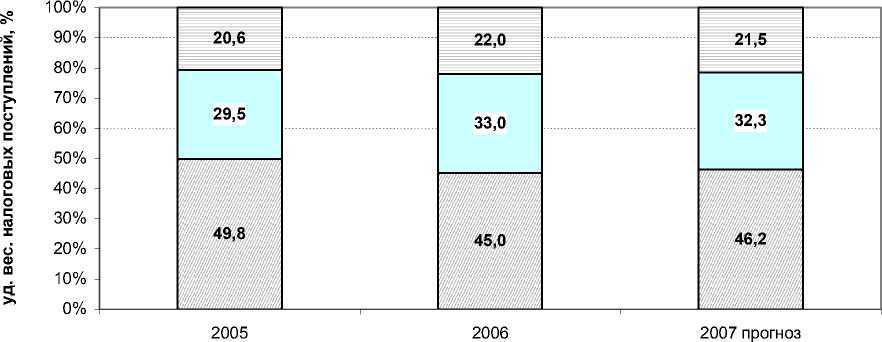

Рассмотрим, как распределяются налоговые поступления от СМП края по уровням бюджетов бюджетной системы РФ. Данные о суммах налоговых платежей, поступивших в федеральный, краевой и местные бюджеты от СМП края, а также их динамика за исследуемый период представлены в таблице 2. За исследуемый период налоговые поступления от СМП края в разрезе всех уровней БС РФ растут. При этом наибольшие темпы роста наблюдаются по налогам, поступившим от СМП в краевой бюджет. Структура налоговых поступлений от СМП края в разрезе бюджетов БС РФ за исследуемый период остаётся в целом неизменной (рисунок 3).

2 005

2 006

2 007

|

7 000 000 |

|

|

6 000 000 |

X 3 |

|

5 000 000 |

о |

|

4 000 000 |

о |

|

3 000 000 |

Щ 2 |

|

2 000 000 |

: А |

|

1 000 000 |

о |

|

0 |

Т прироста по отн. к предыдущему году, %

Объём налоговых поступлений от СМП, тыс руб.

Рисунок 2 – Динамика налоговых поступлений от СМП края во все уровни бюджетной системы РФ в 2005 – 2007 гг.

Таблица 2 – Динамика налоговых поступлений от СМП края в разрезе бюджетов бюджетной системы РФ в 2005 – 2007 гг.

|

Уровни бюджетной системы |

Уплачено налогов субъектами малого предпринимательства в соответствующий бюджет, тыс. руб. |

Динамика объёмов налоговых поступлений от СМП (темпы роста, %) |

||||

|

2005 |

2006 |

2007 |

2006/ 2005 |

2007/ 2006 |

2007/ 2005 |

|

|

Федеральный бюджет |

2 189 781 |

2 694 115 |

2 796 242 |

123,0 |

103,8 |

127,7 |

|

Краевой бюджет |

1 298 927 |

1 971 800 |

1 952 154 |

151,8 |

99,0 |

150,3 |

|

Местные бюджеты |

907 533 |

1 314 393 |

1 300 150 |

144,8 |

98,9 |

143,3 |

|

Итого |

4 396 241 |

5 980 308 |

6 048 546 |

136,0 |

101,1 |

137,6 |

Федеральный бюджет Краевой бюджет Местные бюджеты

Рисунок 3 – Структура налоговых поступлений от СМП края в разрезе бюджетов всех уровней БС в 2005 – 2007 гг.

Налоги, зачисляемые в федеральный бюджет от СМП, в структуре доминируют. При этом наблюдается незначительное увеличение доли налоговых поступлений от СМП в местные бюджеты, что связано, прежде всего, с перераспределением ЕНВД в пользу местных бюджетов и увеличением поступлений по НДФЛ. Иными словами, увеличение налоговых доходов местных бюджетов связано не столько с расширением налоговой базы СМП, сколько с изменениями бюджетного и налогового законодательства. По видам налогов можно отметить следующее. В формирование налоговых доходов федерального бюджета наибольший вклад вносят следующие налоги: страховые взносы в ПФ, НДС и налог на прибыль. Основными налогами, формирующими налоговые поступления краевого бюджета, остаются НДФЛ, налог на прибыль, УСН, ЕНВД. Поступления по ЕСХН занимают последнее место в налоговых доходах бюджета края. Стабильными доход- ными источниками местных бюджетов являются поступления по ЕНВД и НДФЛ. Надо сказать, что такие налоги, как земельный налог и ЕСХН, не являются сколько-нибудь значимыми налогами для местных бюджетов. Их доля в общей сумме налоговых доходов местных бюджетов очень незначительна (так, по ЕСХН она не достигает и 0,02 %, по земельному налогу – 1,2 % в 2005 г., 0,3 % в 2006 г., 0,5 % в 2007 г.).

Наибольший вклад в формирование налоговых доходов от СМП в бюджеты всех уровней БС РФ вносят именно малые предприятия. При этом налоговые поступления от индивидуальных предпринимателей растут быстрее, чем поступления от малых предприятий (таблица 3).

Далее проанализируем, как менялась доля налоговых поступлений от СМП края в общей сумме налоговых доходов, поступивших от полного круга налогоплательщиков во все уровни бюджетной системы, а также в бюджет края.

Таблица 3 – Структура налоговых поступлений от СМП по уровням бюджетов БС и форме организации бизнеса в 2005 – 2007 гг.

|

Уровни бюджетной системы |

Доля налоговых поступлений от СМП края в соответствующем уровне бюджета БС, % / Темпы роста налоговых поступлений, % |

|||||

|

Малые предприятия |

ПБОЮЛ |

|||||

|

2005 |

2006 |

2007 |

2005 |

2006 |

2007 |

|

|

Федеральный бюджет |

83,5 |

82,7 |

81,6 |

16,5 |

17,3 |

18,4 |

|

Краевой бюджет |

87,9 |

88,0 |

86,8 |

12,1 |

12,0 |

13,2 |

Продолжение таблицы 3

|

Местные бюджеты |

46,2 |

59,5 |

58,4 |

53,8 |

40,5 |

41,6 |

|

Темпы роста НП, % |

2006/2005 |

2007/2006 |

2007/2005 |

2006/2005 |

2007/2006 |

2007/2005 |

|

по поступлениям в ФБ |

122,0 |

102,4 |

124,9 |

128,4 |

110,5 |

141,9 |

|

по поступлениям в КБ |

151,9 |

97,6 |

148,3 |

151,2 |

109,1 |

165,0 |

|

по поступлениям в МБ |

186,5 |

97,1 |

181,1 |

109,0 |

101,6 |

110,7 |

Доля налоговых поступлений от СМП в общей сумме налоговых доходов бюджетов всех уровней бюджетной системы РФ за исследуемый период снижается: с 10 % в 2005 г. до 9,1 % в 2007 году. Доля налоговых поступлений от СМП в общей сумме налоговых доходов консолидированного бюджета края незначительно возросла (в 2007 г. по сравнению с 2005 г. увеличение составило 0,1 процентных пункта).

Итоговые суммы единых налогов при применении УСН, ЕНВД в налоговых доходах всех уровней бюджета, в том числе и в налоговых доходах консолидированного бюджета края, в основном формируют поступления от СМП.

Далее по доле СМП в общей сумме налоговых доходов следует налог на игорный бизнес и НДС, хотя их доля по годам заметно снижается. Рост доли НДФЛ, уплачиваемого предпринимателями, и СМП – налоговыми агентами (с 5,7 % в 2005 г., до почти 10 % в 2007 г.), рост доли СМП в сумме поступлений по ЕСН и страховых взносов в ПФР говорит об эффективной работе налоговых органов и Роспотребнадзора по выявлению и пресечению использования СМП серых зарплатных схем.

Несмотря на увеличение доли указанных налогов, наблюдаемое общее снижение доли налоговых поступлений от СМП говорит о том, что нарастает нереализованный налоговый потенциал малого предпринимательства. Такую тенденцию нельзя назвать положительной. Требуется выработка мероприятий, направленных на увеличение вклада малого предпринимательства в фор- мирование налоговых доходов бюджетов всех уровней бюджетной системы, особенно на уровне муниципальных образований.

В разрезе муниципальных образований Хабаровского края концентрация СМП практически не меняется. По объёму налоговых поступлений от СМП лидируют Хабаровск, Комсомольск-на-Амуре, Хабаровский район. На их долю приходится в среднем 85,5 % налоговых поступлений от СМП края. Такое распределение вызвано преимуществами научно-технического потенциала, транспортного обеспечения, источников трудовых ресурсов и возможностей потребительского рынка.

К районам с наименьшей долей налоговых поступлений от СМП с неизменной тенденцией по годам относятся Аяно-Майский, Тугуро-Чумиканский районы, район им. П. Осипенко (их совокупная доля не превышает 2,5 %).

На положительную динамику налоговых поступлений от СМП в целом по краю за анализируемый период в большей степени повлияло увеличение налоговых поступлений от СМП в следующих муниципальных образованиях: в Охотском районе (налоговые поступления увеличились в 3,7 раза), районе им. П. Осипенко (поступления увеличились в 2,9 раза), районе им. Лазо (поступления увеличились в 2,8 раза). Отрицательные темпы прироста налоговых поступлений от СМП за три года наблюдаются только в Верхнебуреинском, Аяно-Майском, Ульчском, Нанайском и Советско-Гаванском районах.

Несмотря на положительную динамику налоговых платежей от СМП в городах Хабаровске и Комсомольске-на-Амуре, доля налоговых платежей от СМП в общей сумме налоговых поступлений в городских округах снижается (доля налогов, уплаченных СМП Хабаровска в 2007 г. составила 9,58 % против 11,12 % в 2005 г.; доля налогов, уплаченных СМП г. Комсомольска-на-Амуре, составила 6,16 % в 2007 г. против 10,29 % в 2005 г.).

Среди муниципальных районов к районам с наибольшей долей налоговых поступлений от СМП в общей сумме поступлений можно отнести Хабаровский, Амурский, Советско-Гаванский, Вяземский, Нанайский районы и район им. Лазо. Необходимо отметить также положительную тенденцию роста доли налоговых поступлений по годам от СМП в общей сумме налоговых поступлений по районам с низким удельным весом поступлений от СМП в структуре муниципальных образований края. К таким районам можно отнести район им. Лазо (доля поступлений увеличилась с 9,01 % в 2005 г. до 25,7 % в 2007 г.), Охотский район (доля поступлений увеличилась с 2,4 % в 2005 г. до 10,2 % в 2007 г.), р-н им. П. Осипенко (доля поступлений увеличилась с 8,7 % в 2005 г. до 18,1 % в 2007 г.), Тугуро-Чумиканский район (доля поступлений увеличилась в 7,2 % в 2005 г. до 18,2 % в 2007 г.), Амурский (доля поступлений увеличилась с 13,4 % в 2005 г. до 21,4 % в 2007 г.). В отраслевом аспекте наибольшую долю налоговых поступлений от СМП формируют малые предприятия оптовой и розничной торговли и сферы услуг. При этом доля налоговых поступлений от СМП, занятых в торговле, постепенно растёт (с 16,8 % в 2005 г. до 25 % в 2007 г.), а от СМП сферы услуг снижается (с 52,35 % в 2005 г. до 44,03 % в 2007 г.). Снижение доли налоговых поступлений наблюдается также от СМП, занятых в обрабатывающих производствах (с 6,27 % в 2005 г. до 4,89 % в 2007 г.). В целом по отраслям в разрезе форм организации бизнеса наблюдается преобладание доли налоговых поступлений от малых предприятий. При этом по годам она незначительно снижается (с 79,36 % в 2006 г. до 78,29 % в 2007 г.). Значительная доля налоговых поступлений от ПБОЮЛ наблюдается в сфере оптовой и розничной торговли (46,01 % в 2006 г., 55,23 % в 2007 г.), гостиничного и ресторанного бизнеса (25,03 % в 2006 г., 21,28 % в 2007 г.), в сельском хозяйстве (18,86 % в 2006 г., 29,36 % в 2007 г.). Несмотря на то, что малые предприятия в большей степени обеспечивают поступление налоговых платежей, в 2007 г. по сравнению с 2006 г. наблюдается тенденция к сокращению доли поступлений от малых предприятий и соответственно к увеличению доли индивидуальных предпринимателей практически по всем видам экономической деятельности.

По сравнению с 2006 г. значительно увеличилась доля налоговых поступлений от ПБОЮЛ в сельском хозяйстве (29,36 % в 2007 г. против 18,86 % в 2006 г.), а также в обрабатывающей отрасли (18,58 % в 2007 г. против 10,26 % в 2006 г.). Таким образом, проведённое исследование позволяет сформулировать следующие выводы.

-

1. Анализ налоговых поступлений от СМП края свидетельствует о том, что в течение анализируемого периода налоговые платежи СМП в абсолютном выражении увеличились примерно в 1,4 раза. По состоянию на конец 2007 г. общая сумма налоговых поступлений от СМП края во все уровни бюджетной системы составила 6,048 млрд руб. и превысила аналогичный показатель 2005 г. на 1,652 млрд руб., или на 37,6 %.

-

2. В формирование итоговой суммы налоговых поступлений от СМП края во все уровни бюджетов БС РФ в разрезе видов налогов наибольший вклад вносят страховые взносы в ПФР, НДС, ЕНВД, НДФЛ и налог на прибыль организаций.

-

3. По применяемым налоговым режимам наибольший вклад в формирование

-

4. Темпы прироста налоговых поступлений от СМП, применяющих специальные режимы налогообложения, сопоставимы с темпами прироста поступлений от СМП, применяющих общий режим налогообложения (примерно 41 %). На долю НДФЛ, НДС и налога на прибыль организаций приходится порядка 86 – 90 % налоговых поступлений от СМП по общему режиму налогообложения.

-

5. Налоговые поступления от СМП распределяются между бюджетами различных уровней бюджетной системы следующим образом: примерно 47 % зачисляется в федеральный бюджет и государственные внебюджетные фонды, примерно 31,6 % – в краевой бюджет, 21,4 % – в местные бюджеты. Налоговые поступления от СМП в краевой бюджет растут быстрее, чем поступления в федеральный и местные бюджеты.

-

6. Стабильными доходными источниками местных бюджетов являются поступления по ЕНВД (прирост ЕНВД в 2007 г. по отношению к 2005 г. составил 140,3 млн руб., или 24 %), НДФЛ (прирост НДФЛ в 2007 г. по отношению к 2005 г. составил 275,3 млн руб., или 128 %). Земельный налог и ЕСХН, поступающие от СМП, не являются сколько-нибудь значимыми налогами для местных бюджетов. Их доля в общей сумме налоговых доходов местных бюджетов незначительна (так, по ЕСХН она не достигает и 0,02 %, по земельному налогу – в среднем 0,7 %).

-

7. Доля налоговых поступлений от СМП в общей сумме налоговых доходов бюджетов всех уровней бюджетной системы за исследуемый период меняется: в 2005 г. она составила 10 %, в 2006 г. – 11,5 %, в 2007 г. – 9,1 %.

итоговой суммы налоговых поступлений от СМП края во все уровни бюджетов БС РФ вносят налоги общего режима налогообложения. Среди налоговых поступлений по СНР весомую долю имеет только ЕНВД (около 58 % от суммы налоговых поступлений по СНР). Налоги, уплачиваемые при применении других СНР, по доле в общей сумме налоговых поступлений во все уровни бюджета несущественны. Малопривлекательным для СМП остаётся ЕСХН (его доля не достигает и 0,01 %).

Снижение доли налоговых платежей от СМП края говорит о том, что его налоговый потенциал реализован не в полной мере. Несмотря на положительную динамику его развития в целом, вклад малого предпринимательства Хабаровского края в формирование налоговых доходов бюджетов всех уровней бюджетной системы снижается.

Требуется выработка мероприятий со стороны фискальных органов, направленных на увеличение вклада СМП, на возрастание его роли в формировании налоговых доходов бюджетов всех уровней бюджетной системы, особенно на уровне муниципальных образований.