Оценка вкладов населения как источника формирования ресурсной базы ПАО «Западно-Сибирского коммерческого банка»

Автор: Пустовалова И.Е.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (36), 2017 года.

Бесплатный доступ

Статья имеет междисциплинарный характер, написана на основе темы магистерской диссертации по специальности Финансовая экономика. В данной статье рассмотрены привлекаемые денежные средства физических лиц, как источник формирования ресурсной базы банка. В данной статье будет рассматриваться ПАО «Западно-Сибирский коммерческий банк» и его процесс сохранения и накопления денежных средств физических лиц.

" western the siberian commercial bank " ключевые слова: банковские ресурсы, вклады, сбережения населения, проценты, сроки, условия, финансовые инструменты, запсибкомбанк

Короткий адрес: https://sciup.org/140123596

IDR: 140123596

Subject matter of article: the assessment of contributions of the population as source of formation of resource base «Western the Siberian commercial bank»

Article has interdisciplinary character, the Financial economy is written on the basis of subject matter magistracy to the dissertation on a specialty. In given article involved money resources of physical bodies, as a source of formation of resource base of bank are considered. In given article it will be considered « Western the Siberian commercial bank » and its process of conservation and accumulation of money resources of physical bodies

Текст научной статьи Оценка вкладов населения как источника формирования ресурсной базы ПАО «Западно-Сибирского коммерческого банка»

Коммерческие банки являются особыми институтами, специализирующимися на посреднической деятельности: с одной стороны, кредитование населения и юридических лиц, с другой – привлечение свободных денежных ресурсов. Основной доход банки получают от активных (в том числе кредитных операций), однако кредитование возможно только за счет имеющихся у банка свободных ресурсов. Создание оптимальной ресурсной базы коммерческого банка является важной составляющей процесса обеспечения заданного уровня ликвидности и прибыльности банковской деятельности. Устойчивая ресурсная база банка позволяет ему успешно проводить кредитные и иные активные операции.

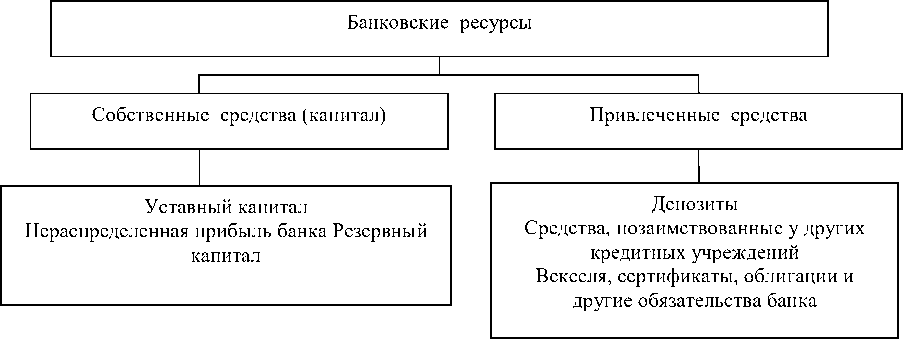

Ресурсы коммерческого банка по источникам образования можно разделить на две основные группы: собственный капитал и привлеченные средства (рисунок 1).

Рисунок 1 – Структура ресурсов коммерческого банка

Источник: [2]

Собственный капитал банка необходим, прежде всего, для защиты интересов вкладчиков (защитная функция капитала), а также для финансового обеспечения оперативной деятельности. В этой связи размер собственного капитала является фактором обеспечения надежности функционирования банка и находится под контролем органов, регулирующих деятельность коммерческих банков. Поэтому, есть основания считать, что собственный капитал банков выполняет и регулирующую функцию: через фиксирование его размеров регулирующие органы воздействуют на деятельность коммерческих банков в целом.

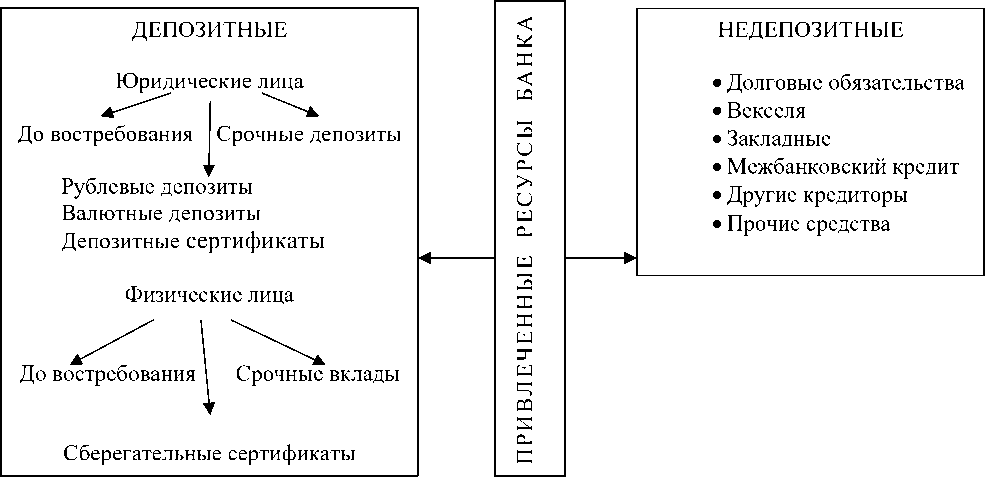

Привлеченные средства носят для банка временной характер. Среди привлеченных средств по способу их аккумуляции выделяют депозиты и прочие (недепозитные) привлеченные средства (рисунок 2).

Рисунок 2 - Структура привлеченных ресурсов банка

Источник: [4, с. 68]

Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой (депозиты), и средства, позаимствованные у других кредитных учреждений (посредством межбанковского кредита и ссуд Центрального банка). Депозит (от лат. Depositum – вещь, отданная на хранение) – это экономические отношения по поводу передачи средств клиента во временное пользование банка [1, с. 151].

Особенность депозита заключается в его двойственной природе. Депозиты являются для вкладчика потенциальными деньгами. Вкладчик может выписать чек и пустить соответствующую сумму в оборот. Но в то же время «банковские деньги» приносят процент. Они выступают для вкладчика в двойной роли: с одной стороны, в роли денег, с другой – в роли капитала, приносящего доход [1, с. 152]. Преимущество депозита перед наличными деньгами заключается в том, что депозит приносит доход, а недостаток в сравнении с капиталом в том, что депозит приносит пониженный процент.

Этот пониженный процент - существенный компонент характеристики банка: деятельность банка эффективна, если процент, выплачиваемый по депозитам, ниже того процента, который получает банк за помещаемый им в различные предприятия капитал. Эта разница в процентах составляет около четверти тех процентов, которые взимаются по активным операциям.

Исходя из вышесказанного, депозит выгоден не только вкладчику, но и банку. Множество депозитов способно создать банку ссудный капитал, который он может разместить на выгодных условиях в любой сфере хозяйства. Разница в процентах по депозитам, и процентах, получаемых от заемщиков капитала, есть вознаграждение банка за проведенную работу по привлечению денежных средств и размещению ссудного капитала [3, c. 68].

В рыночной экономике депозитные операции являются одним из важнейших секторов денежного (финансового) рынка. Депозитными называются операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенные сроки, либо до востребования [3, c. 123].

Рассмотрим анализ динамики и структуры вкладов в ПАО «Запсибкомбанк» были использованы данные отчетности банка за три года.

Привлеченные средства «Запсибкомбанка» включают средства банков, средства клиентов (вклады и депозиты), долговые ценные бумаги, прочие обязательства. Наибольший удельный вес в структуре привлеченных средств имеют средства клиентов банка: 94,5 % в 2013 году, несколько меньше (88,5 %) в 2014 году и 97,2 % в 2015 году.

Таблица 1

Состав и структура обязательств ПАО ЗСКБ по категориям клиентов

|

Категория клиентов банка |

На 01.01.2014 |

На 01.01.2015 |

На 01.01.2016 |

|||

|

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

|

|

Государственные и муниципальные организации |

87962 |

0,11 |

201086 |

0,25 |

989924 |

1,19 |

|

текущие/расчетные счета |

87962 |

0,11 |

197677 |

0,25 |

299524 |

0,36 |

|

срочные депозиты |

0 |

0,00 |

3409 |

0,00 |

690400 |

0,83 |

|

Юридические лица |

35532637 |

45,75 |

30314515 |

38,11 |

29414320 |

35,22 |

|

текущие/расчетные счета |

9298328 |

11,97 |

8125094 |

10,21 |

7478269 |

8,95 |

|

срочные депозиты |

26234309 |

33,77 |

22189421 |

27,89 |

21936051 |

26,27 |

|

Физические лица |

42054494 |

54,14 |

49038789 |

61,64 |

53109236 |

63,59 |

|

текущие счета/счета до востребования |

9293244 |

11,96 |

7703387 |

9,68 |

7939484 |

9,51 |

|

срочные депозиты |

32761250 |

42,18 |

41335402 |

51,96 |

45169752 |

54,09 |

|

Итого средства клиентов |

77675093 |

100,00 |

79554390 |

100,00 |

83513480 |

100,00 |

Источник: рассчитано по [6].

Как показывают данные таблицы 1, привлеченные средства клиентов имеют выраженную тенденцию роста: за три года рост составил более

5,8 млрд. руб. или 7,52 %. При этом основной рост обеспечен за счет средств физических лиц, которые увеличились на 26,3 % .

Средства физических лиц включают в себя средства до востребования и срочные депозиты, которые составляют более 80 % от вкладов населения. В целом за три года срочные депозиты выросли на 37,9 % (более 12 млрд. руб.), при этом в 2014 году рост составил 26,17 %, а в 2015 году только 9,28 %.

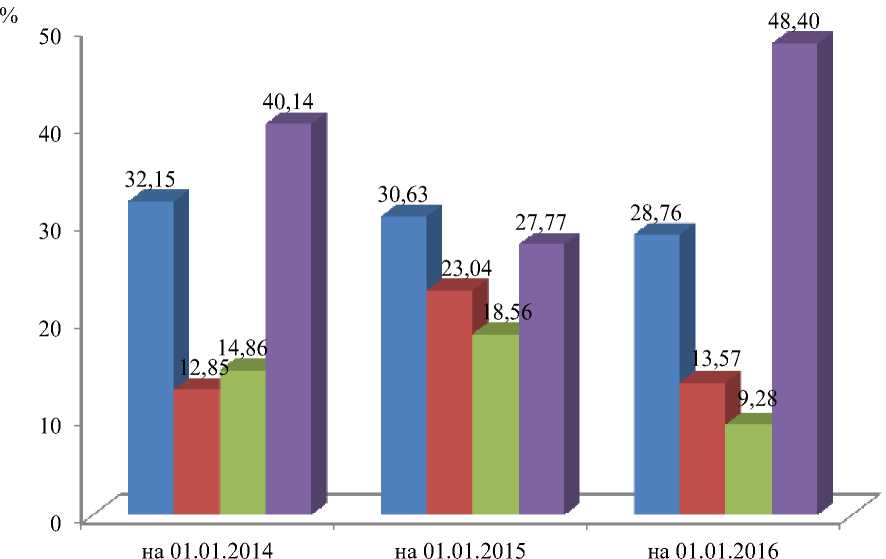

В динамике по счетам до востребования несколько иная ситуация: в 2014 году произошло снижение величины вкладов до востребования на 7,11 %; в 2015 году по сравнению с 2013 годом величина вкладов уменьшилась на 4,6 %, а по сравнению с 2014 году выросла на 3 %. Это привело к изменению структуры по срокам вкладов населения (рисунок 1).

■ До востребования и менее 1 месяца ■ от 1 до 6 месяцев

■ от 6 месяцев до 1 года ■ от 1 до 5 лет

Рисунок 3 – Структура вкладов населения в ПАО «ЗСКБ» по срокам вкладов

В структуре вкладов наибольший удельный вес составляют вклады более 1 года: на 01.01.2014 г. они составляли 40,14 %, в 2014 году произошло снижение до 27,77 %, а в 2015 году вновь наблюдается рост до 48,4 %. Вторая по величине - группа вкладов до востребования, доля которых в среднем составляет 30 % (в 2015 году произошло снижение до 28,76 %).

Также меняется удельный вес срочных вкладов от 1 до 6 месяцев и от 6 месяцев до 1 года: в 2013 году удельный вес составлял 12,85 и 14,86 % -соответственно; в 2014 году произошел рост до 23,04 и 18,56 %; в 2015 году вновь происходит снижение доли до 13,57 и 9,28 % - соответственно.

Таким образом, анализ вкладов населения, как ресурсной базы позволяет сделать выводы:

Во-первых, вклады населения - важный ресурс коммерческого банка, они многообразны по своим формам и видам. На практике банки применяют классификацию вкладов по срокам, видам валют.

Во-вторых, коммерческие банки в условиях конкурентной борьбы на рынке кредитных ресурсов должны постоянно заботиться как о количественном, так и о качественном улучшении своих депозитов. Оптимальная структура депозитной базы ресурсов банка определяется по критериям ликвидности и доходности. Структура ресурсов разных банков отличается большим разнообразием, что объясняется специфическими особенностями деятельности каждого конкретного банка: разница в величине капиталов, количество и характер обслуживаемых клиентов, региональные и иные особенные условия и т. д.

В-третьих, одним из главных механизмов регулирования ситуации по привлечению денежных сбережений населения в банковскую систему является процентная политика. Уровень депозитных процентных ставок коммерческие банки определяют самостоятельно исходя из разработанной ими депозитной политики, однако на него оказывают влияние многие факторы. Кроме размера вклада и сроков договора, - это: состояние денежного рынка, спрос на кредитные ресурсы, ссудный процент, ставка рефинансирования (ключевая ставка), уровень инфляции, тип вкладчика и соблюдение им условий договора.

В-четвертых, анализ вкладов населения, как ресурсной базы ПАО «Запсибкомбанк», позволяет сделать выводы о том, что, ресурсная база более чем на 90 % формируется за счет вкладов населения, преимущественно за счет долгосрочных (более 1 года) и вкладов до востребования; величина вкладов в 2014 году снижалась, а в 2015 году вновь выросла, что объясняется некоторой стабилизацией экономической ситуации в стране; оценка относительных показателей свидетельствует об ухудшении стабильности вкладов, и, как следствие, увеличение рисков снижения ликвидности банка.

"Экономика и социум" №5(36) 2017

Список литературы Оценка вкладов населения как источника формирования ресурсной базы ПАО «Западно-Сибирского коммерческого банка»

- Банковское дело. Управление и технологии/под ред. А. М. Тавасиева. -М.: ЮНИТИ-ДАНА, 2010. -671с.

- Батракова, Л. Г. Экономический анализ деятельности коммерческого банка/Л. Г. Батракова. -М.: Логос, 2011. -368 с.

- Глушкова, Н. Б. Банковское дело: учеб. пособие для вузов./Н. Б. Глушкова. -М.: Альма Матер: Акад. Проект, 2010. -428 с.

- Деньги. Кредит. Банки./под ред. В. Ф. Жукова. -М.: Юнити, 2010. -782 с.

- Злобина, Л. А. Деньги. Кредит. Банки. Биржевое дело./Л. А. Злобина. -М.: МГУП, 2010. -204 с.

- Костерина, Т. М. Банковское дело./Т. М. Костерина. -М.: ИЦ ЕАОИ, 2012. -360 с.

- Материалы официального сайта Банка России: Статистика и аналитика //Официальный сайт Банка России. -Режим доступа: http://www.cbr.ru. (дата обращения: 23.04.2017)

- Материалы официального сайта ПАО «Западно-Сибирский коммерческий банк»: финансовая отчетность и статистика -Режим доступа: www.zapsibkombank.ru. (дата обращения: 25.04.2017)

- О банках и банковской деятельности: Федеральный закон от 02.12.1990 года за № 395-1 (ред. 05.04.2016) //КонсультантПлюс. -Режим доступа: http://www.consultant.ru./document (дата обращения: 08.04.2017).

- Панова, Г. С. Анализ состояния коммерческих банков./Г. С. Панова. -М.: Экономиксь, 2012. -306 с

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия./Г. В. Савицкая. -М.: Инфра-М, 2010. -336 с

- Смирнов, А. В. Управление ресурсами и финансово-аналитическая работа в коммерческом банке./А. В. Смирнов. -М.: БДЦ-Пресс, 2012. -204 с.

- Сухарев, А. Н. Денежно-кредитная политика Банка России в условиях внешнеэкономических шоков./А. Н. Сухарев.//Финансы и кредит. -2015. -№ 48(672). -С. 2-10.

- Тарханова, Е. А. Устойчивость коммерческих банков./Е. А. Тарханова. -Тюмень: Вектор Бук, 2011. -186 с.

- Улюкаев, А. Российский банковский сектор в условиях нестабильности на мировом финансовом рынке: проблемы и перспективы/А. Улюкаев, Е. Данилова.//Вопросы экономики. -2013. -№ 3. -С. 4-19.