Оценка влияния инфляции на депозитную политику банка

Бесплатный доступ

В данной статье рассматриваются роль и влияние инфляции на депозитную политику банка. Обоснована зависимость между уровнем инфляции в стране и доходностью вкладчика по депозиту а так же проведен анализ эффекта Фишера в цепочке банк-вкладчик.

Банк, вкладчики, депозит, проценты, инфляция, депозитная ставка, номинальная ставка, реальная ставка

Короткий адрес: https://sciup.org/140282263

IDR: 140282263

Evaluation of the impact of inflation on the deposit policy of the bank

This article examines the role and impact of inflation on the deposit policy of the bank. The dependence between the level of inflation in the country and the depositor's profitability on the deposit is justified and the analysis of revealing the Fisher effect in the bank-investor chain is carried out.

Текст научной статьи Оценка влияния инфляции на депозитную политику банка

Недооценка величины инфляции в депозитной ставке неблагоприятна для банка. Поэтому одним из центральных вопросов деятельности коммерческого банка является выбор рациональной процентно-ценовой стратегии. Она определяет положение банка как на рынке кредитов, так и на рынке депозитов. На практике наличие существенной неравномерности в динамике инфляции в значительной степени затрудняет оценку инфляционных рисков, рациональное формирование и реализацию рассматриваемых стратегий.

Нижеприведенный анализ позволит изучить процесс управления ставкой процента и учета в ней инфляционного риска – одного из важнейших рисков в условиях нестабильной экономики. При этом осуществляемая банком процентно-ценовая стратегия оценивается с точки зрения происходящих в ходе инфляции процессов неявного перераспределения доходов между банками и вкладчиками и между кредиторами и заемщиками (эффект Фишера).

Рассмотрим понятие «инфляция», какие имеет последствия и как влияет на накопления.

Под инфляцией понимают устойчивый рост цен, из-за которого, в конечном счёте, обесцениваются деньги, доходы и сбережения населения. 1

Инфляционный индекс рассчитывается исходя из многих параметров. Специалисты учитывают общее изменение цен по стране на большой перечень товаров, включая продукты питания, коммунальные услуги, энергоресурсы, размеры импорта и экспорта и прочее.

В зависимости от сезона значение индекса может меняться. Например, осенью цены на продукты питания снижаются в виду большого наличия, следовательно, и инфляция тоже будет снижаться.

Минус инфляции для вкладчика это потери доходов по депозитам. Чем выше рост инфляции, тем больше обесценивается стоимость номинальных денег. Если ставка по депозиту ниже инфляционного уровня, то фактически вкладчик ничего не заработает на депозите, а в лучшем случае сохранит прежнюю стоимость своих накоплений.

Стандартно, рост ставок по депозитам отстает от роста инфляции, Поэтому банковские вклады можно применять для сбережения средств, чем для их приумножения. Для установления процента по вкладам, банки ориентируются на инфляционный процент и ставку рефинансирования ЦБ РФ.

Экономисты выделяют две ставки по депозитам2:

Номинальная ставка, которая установлена в текущий момент времени и под которую размещает вклад.

Реальная ставка, которая учитывает инфляцию.

Если уровень инфляции небольшой (от ставки рефинансирования и ниже), то вложение в депозиты позволит не только защитить от падения стоимости сбережения, но и получить дополнительный доход.

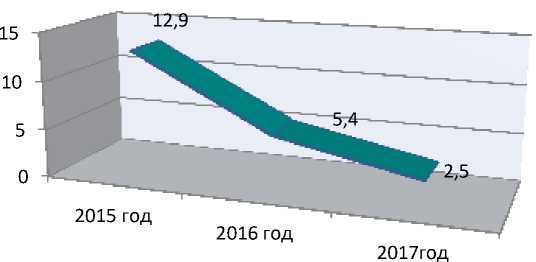

На протяжении 2015-2017 гг. в России наблюдалось понижение инфляции (рис.1).

□ инфляция,%

Рис.1.Динамика инфляции за 2015-2017 гг.

Как видно из рисунка 1, в 2016 году уровень инфляции заметно сократился на 7,5%, а в 2017 году на 2,9%, достигнув 2,5% в год. Годовая инфляция в России по итогам 2017 года составила 2,5%, при ключевой ставке на конец года в 7,75% 3. Надо отметить, что такая рекордно низкая инфляция в России стала и самой низкой за всю историю страны.

Осуществляемая банком депозитная стратегия оценивается с точки зрения происходящих в ходе инфляции процессов неявного перераспределения доходов между банками и вкладчиками (эффект Фишера).4

Эффективная инвестиционная стратегия не существует без эффективной депозитной стратегии.5 Проведем анализ выявления эффекта Фишера в цепочке банк-вкладчик. Для сравнения возьмем три банка: ПАО «Сбербанк России» , ПАО АКБ «Связь-Банк», АО «Альфа-Банк» .В 2017 году эффект Фишера не наблюдался (табл.1).

Дашков и К, 2011. - 416 c.

Таблица 1

Динамика доходов физических лиц и банков по вкладу за 2017 год

|

Показатель |

Сбербанк |

Связь- Банк |

АльфаБанк |

|

|

1 |

Максимальная средневзвешенная депозитная ставка, % |

6,65 |

7,1 |

6,5 |

|

2 |

Вклад, трлн руб. |

9 |

0,181 |

0,8 |

|

3 |

Вклад с доходом, трлн. руб. [3]=[2]*(1+[1]/100) |

10,23 |

0,19 |

0,85 |

|

4 |

Уровень инфляции, % |

2,5 |

||

|

5 |

Реальный вклад с доходом, трлн руб. [5]=[3]*(1 - [4]/100) |

9,36 |

0,19 |

0,82 |

|

6 |

Итоговый доход вкладчика от вложений, трлн руб. [6]=[5]-[2] |

0,36 |

0,09 |

0,02 |

|

7 |

Итоговый доход вкладчика от вложений, % [7]=([6]/[2])*100 |

4 |

4,97 |

2,5 |

|

8 |

Скрытый доход банка, % |

-4 |

-4,97 |

-2,5 |

Как видно по данным таблицы 1, вкладчики ПАО АКБ «Связь-Банк» получили доход 4,97 %, вкладчики Сбербанка - 4 %, а вкладчики АльфаБанка 2,5%, что является положительной динамикой.

В 2017 году эффект Фишера отсутствовал, что являлось индикатором оптимального взаимоотношения банков и вкладчиков.

В случае с депозитами эффективность взаимодействия банков и вкладчиков основывается на доверии последних, гарантией которого служит «доходная» процентная ставка.6 Рассчитаем нижнюю границу процентной ставки, компенсирующей уровень инфляции (КПС) и защищающей вкладчиков от финансовых потерь по формуле КПС= inf / (1-inf) (табл. 2).

В 2017 году банки установили ставки, превышающие уровень инфляции , что положительно оценивается вкладчиками(табл.2).

Таблица 2

Расчетные значения процентной ставки, компенсирующей уровень инфляции за 2017 год

|

Банк |

Депозитная ставка, % |

Уровень инфляции, % |

КПС, % |

Отклонение ставок от КПС,% |

|

Сбербанк |

6,65 |

2,5 |

2,6 |

4,05 |

|

Связь-Банк |

7,1 |

4,5 |

||

|

Альфа-Банк |

6,5 |

3,9 |

Депозитно-аккумуляционная стратегия любого банка реализуется для дальнейшей возможности проведения активных операций.

Таким образом, наличие (отсутствие) эффекта Фишера свидетельствует о проблемах (отсутствии проблем) во взаимодействии банков с клиентами при реализации депозитных операций. 7

Выполненный анализ позволил изучить процесс управления ставкой процента и учета в ней инфляционного риска – одного из важнейших рисков в условиях нестабильной экономики. Банкам следует тщательнее подходить к вопросам процентно-ценовой политики, учету инфляционного риска, чтобы не возникла ситуация с досрочным изъятием вкладчиков своих депозитов, что впоследствии может подорвать ликвидность банка.

Список литературы Оценка влияния инфляции на депозитную политику банка

- Андрианов В. Инфляция и методы ее регулирования // Общество и экономика, 2016- №4, С. 136-148.

- Федулова Е.А. Формирование процентно-ценовой стратегии коммерческих банков // Ползуновский вестник №1, 2006.

- Официальный сайт Федеральной службы государственной статистики: http://www.gks.ru

- Усов В.В. Денежное обращение и инфляция. - М.:Дрофа.2016., с.46-47.

- Фофанов, В.А. Банковский учет и аудит: Учебное пособие / В.А. Фофанов. - М.: Дашков и К, 2011. - 416 c.

- Самарский Государственный Аэрокосмический университет имени академика С.П. Королева. Научный семинар студентов и аспирантов факультета экономики и управления «Управление организационно -экономическими системами».Сборник научных трудов, Выпуск 2,Самара,2017.

- Влияние эффекта Фишера на банковскую систему. Научный журнал «Успехи современного естествознания», 2011г.