Оценка влияния роста акцизов на формирование бюджета РФ

Автор: Жукова Е.А., Абрамкина О.М., Черноусова К.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 4-3 (55), 2021 года.

Бесплатный доступ

Научная статья посвящена исследовательскому анализу влияния увеличения размера акцизов в налоговой политике Российской Федерации на динамику поступлений акцизных доходов в бюджет РФ. Актуальность научного исследования обусловлена ролью акцизов в налоговой системе РФ и принятием решения Правительства РФ о плановом повышении размера акций на табачную продукцию в России на 20% в связи с пандемией, что способно увеличить конечную потребительскую цену и повлиять на динамику потребления.

Акцизы, налоги, доход, бюджет, акцизное налогообложение

Короткий адрес: https://sciup.org/170188733

IDR: 170188733 | DOI: 10.24412/2500-1000-2021-4-3-15-18

Assessment of the influence of the growth of excises on the formation of the budget of the Russian Federation

The scientific article is devoted to a research analysis of the impact of an increase in the amount of excise taxes in the tax policy of the Russian Federation on the dynamics of receipts of excise revenues to the budget of the Russian Federation. The relevance of the scientific study is due to the role of excise taxes in the tax system of the Russian Federation and the decision of the Government of the Russian Federation on a planned increase in the size of shares for tobacco products in Russia by 20% in connection with the pandemic, which can increase the final consumer price and affect the dynamics of consumption.

Текст научной статьи Оценка влияния роста акцизов на формирование бюджета РФ

В современных условиях кризиса пандемии коронавируса формируется рекордный дефицит государственного бюджета Российской Федерации в размере 4,099 трлн рублей [1]. Исходя из этого, Правительство РФ заинтересовано в замещении снижения поступления налоговых доходов бюджетной системы другими источниками, среди которых акцизы на табачную и алкогольную продукцию.

Акцизы представляют собой особую форму косвенного налогообложения, которая в отличие от прямого налогообложения взимается как при реализации товаров, работ, услуг на внутреннем рынке, так и на внешнем рынке: при ввозе товаров на таможенную территорию, что позволяет подразделять акцизы на «внутренние» и «внешние» [4].

Актуальность научного исследования на тематику «оценка роста акцизов на формирование бюджета РФ» обусловлена ролью акцизов в налоговой системе РФ. Акцизы, будучи косвенным налогом, несут регулирующую, стимулирующую функции, а также играют большую роль в формировании бюджетных доходов. Кроме того актуальность исследования обусловлена экономической ситуацией в стране и в мире в связи с пандемией, а также, при- нятым на данной почве, решением Правительства РФ 2020 года о плановом повышении размера акций на табачную продукцию в России на 20% [5], что способно увеличить конечную потребительскую цену и повлиять на динамику потребления.

Соответственно, целью научной статьи выступает исследовательский анализ влияния увеличения размера акцизов в налоговой политике Российской Федерации на динамику поступлений акцизных доходов в бюджет РФ.

Задачами данной научной работы являются:

-

- Анализ динамики акцизного налогообложения за период 2011-2020 гг.;

-

- Рассмотрение взаимосвязи между ростом акцизов и потреблением табачной и алкогольной продукции;

-

- Формирование выводов касательно тематики научной работы.

Совокупностью методов, использованных в данном научном исследовании, являются методы теоретического исследования, метод сбора и анализа данных, метод сравнения данных.

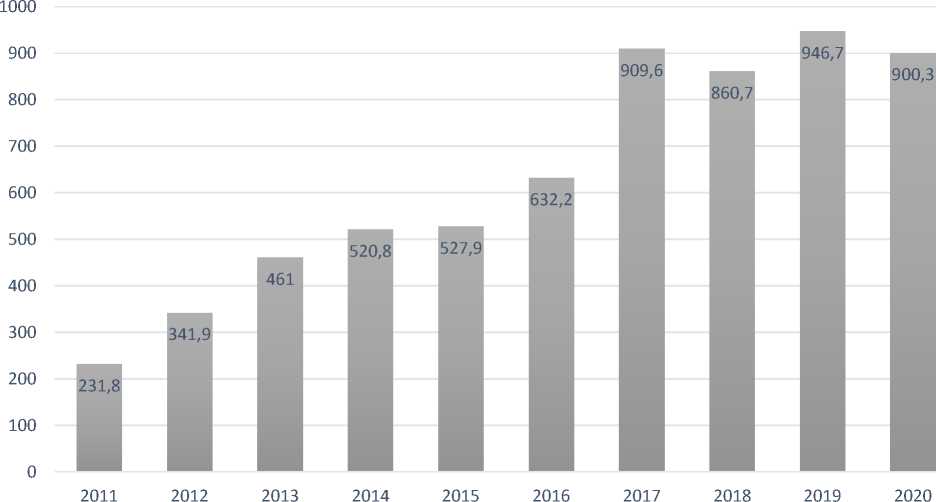

В первую очередь, проанализируем динамику поступления доходов от акцизного налогообложения в федеральный бюджет России за период 2011-2020 год (рис. 1).

Рис. 1. Динамика акцизного налогообложения как источника доходов федерального бюджета Российской Федерации за период 2011-2020 гг., в млрд рублей [6]

В исследуемый период объем акцизного налогообложения при формировании государственного бюджета увеличился с 231,8 млрд рублей до 900,3 млрд рублей. Рекордные показатели были зафиксированы в 2019 году – 946,7 млрд рублей [5].

Основными факторами роста объема налоговых поступлений от акцизов выступали:

-

- рост размера расчетов по акцизам;

-

- рост объема потребления алкогольной и табачной продукции;

-

- рост индекса потребительских цен;

-

- девальвация курса российского рубля, поскольку большая доля табачной и алкогольной продукции – импортные.

В 2020 году размер акцизного налогообложения снизился с 946,7 млрд рублей до 900,3 млрд рублей из-за негативного воздействия кризиса пандемии коронавируса, в условиях которого наблюдался спад покупательной способности населения, снижение реальных личных доходов и рост безработицы.

В 2020 году Минфин России подготовил проект поправок в Налоговый кодекс, предусматривающих увеличение в 2021 году ставки акциза на сигареты, табачную продукцию и электронные сигареты на 20% по сравнению с текущими ставками.

Внеплановое повышение акцизов позволит обеспечить выполнение социальных обязательств государства в условиях роста бюджетных расходов из-за сложившейся экономической ситуации, связанной с распространением пандемии [7].

Благодаря научным исследованиям Мастеров А.И. можно выделить следующие направления влияния роста акцизов на потребление алкогольной и табачной продукции [2]:

-

1. Происходит рост цен, из-за чего объем потребления продукции снижается, поскольку увеличение покупательной способности населения не соответствует динамике повышения размера акцизов налогообложения.

-

2. Происходит снижение темпом прироста новых курильщиков и потребителей алкогольной продукции. В особенности, повышение акцизов ударяет по молодому поколению, которое реже приобретает алкогольную и табачную продукцию.

-

3. Увеличивается угроза масштабного распространения контрафактной продукции, реализация которой будет происходить в обход государственной казны.

-

4. Поскольку основная доля потребителей алкогольной и табачной продукции работоспособная группа населения, то их

зависимость не уходит, а значит, в виду роста стоимости акцизов и конечной потребительской цены, они будут склоны к приобретению алкогольной и табачной продукции более низкого качества. Таким образом, степень негативного влияния вредных привычек на здоровье населения, которое выступает активным потребителем табачной и алкогольной продукции не уменьшиться, а наоборот, увеличиться.

Угроза роста рынка контрафактной продукции подтверждает работа Кондар-тьева Е.А. и Шальнева М.С., которые отмечают, что в последние годы исследовательские компании Nielsen и Kantar TNS, которые ежегодно проводят исследования объемов нелегального рынка по заказу четырех международных табачных компаний, фиксируют неожиданный и довольно интенсивный рост торговли нелегальной продукцией [3].

Эксперты подтверждают, что плановое повышение размера акцизов на табачную продукцию на 20% с 2021 года приведет к тому, что потери федерального бюджета из-за нелегального рынка, которые в этом году могут составить 100 млрд рублей, вырастут кратно. Если поправки будут приняты, бюджет вместо дополнительных доходов может недополучить более 270 млрд рублей [7].

Таким образом, в исследовании можно подвести следующий итог: влияние роста акцизов на формирование бюджета РФ неоднозначно. С одной стороны, происходит рост цен, что должно снизить объем потребления вредных благ, а федеральный бюджет получит дополнительный приток налоговых доходов. С другой стороны, рост акцизов увеличивает стимулы к развитию рынка контрафактной продукции, что приводит к реализации алкогольной и табачной продукции мимо государственной казны (может возникнуть недополучение в виде 270 млрд рублей).

Список литературы Оценка влияния роста акцизов на формирование бюджета РФ

- Оперативный доклад за 2020 год. - [Электронный ресурс]. - Режим доступа: https://ach.gov.ru/audit/oper-2020

- Мастеров А.И. Воздействие антитабачной налоговой и ценовой политики на потребление табака // Экономика. Налоги. Право. - 2014. - №6.

- Кондратьева Е.А., Шальнева М.С. Практика акцизного налогообложения табачной продукции в России // Экономика. Налоги. Право. - 2018. - №1.

- Львова М.В., Зотиков Н.З., Арланова О.И. Акцизы, их роль в доходах бюджетов // Вестник евразийской науки. - 2019. - №2.

- Законопроект №984546-7. - [Электронный ресурс]. - Режим доступа: https://sozd.duma.gov.ru/bill/984546-7

- Исполнение государственного бюджета РФ. - [Электронный ресурс]. - Режим доступа: https://minfin.gov.ru/ru/statistics/fedbud/execute/?id_65=80041-yezhegodnaya_informatsiya_ob_ispolnenii_federalnogo_byudzhetadannye_s_1_yanvarya_2006_g. (дата обращения: 09.04.2021).

- Расходы бюджета из-за COVID-19 покроют резким ростом акциза на сигареты. - [Электронный ресурс]. - Режим доступа: https://www.rbc.ru/business/16/09/2020/5f60be029a79476e5e75ba4e(дата обращения: 09.04.2021).