Оценка влияния уровня сбалансированности деятельности компании на экономические показатели

Автор: Горшков И.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 8 (27), 2016 года.

Бесплатный доступ

В данной статье рассматриваются аспекты влияния уровня сбалансированности деятельности компании на экономические показатели.

Сбалансированность, экономические пропорции, финансовая устойчивость предприятия

Короткий адрес: https://sciup.org/140121331

IDR: 140121331

Текст научной статьи Оценка влияния уровня сбалансированности деятельности компании на экономические показатели

Сбалансированная деятельность выражается в соблюдении соотношений темпов прироста экономических показателей, т.е. в общем виде это:

dP > dNреал > ds > dw > df > dL где dP; dNреал; ds; dw; df; dL – прирост в определенный период соответственно прибыли, выручки, затрат, оборотных средств, основных фондов, численности.

Соблюдение экономических соотношений гарантированно обеспечивают рост производительности и эффективность использования активов. [1]

Для нахождения зон допустимых соотношений элементов баланса были использованы формулы ликвидности и трёхкомпонентный показатель финансовой устойчивости.

В структуре пассива область 1 (фактические значения) характеризует предприятие, у которого большие краткосрочные и долгосрочные обязательства, а собственных средств мало. Попадание в область 2

(сбалансированные значения) характеризует состояние предприятия, которые обладают рациональным количеством собственных средств, краткосрочных и долгосрочных обязательств. При соблюдении данных пропорций (2) показатели ликвидности и финансовой устойчивости будут соответствовать норме.

На рисунке 1 представлена фактическая (1) и сбалансированная (2) структура элементов пассива.

Краткосрочные обязательства

Долгосрочные обязательства зо

\ Собственный

\« капитал

Рисунок 1. Зона допустимых соотношений элементов пассива.

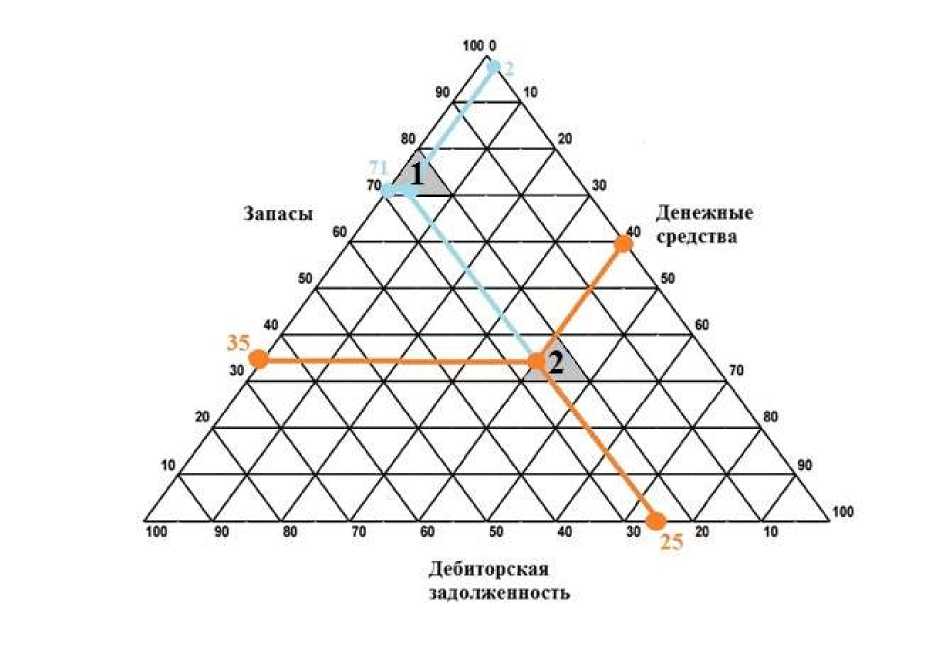

В структуре оборотных средств область 1 (фактические значения) характеризует предприятие, у которого мало денежных средств и запасов. Попадание в область 2 (сбалансированное значение) характеризует состояние предприятия, которые обладают рациональным количеством денежных средств, запасов и дебиторской задолженности. При соблюдении данных пропорций (2) показатели ликвидности и финансовой устойчивости будут соответствовать норме.

На рисунке 2 представлена фактическая (1) и сбалансированная (2) структура элементов актива.

Рисунок 2. Зона допустимых соотношений элементов актива.

Полученные соотношения влияют на финансовую устойчивость и ликвидность предприятия .

Таблица 1. Сравнительные показатели ликвидности.

|

Показатель ликвидности |

Значение показателя |

Рекомендованное значение |

|

|

Факт |

Сбалансированное |

||

|

Коэффициент текущей ликвидности |

1,42 |

2,1 |

2 и более |

|

Коэффициент быстрой ликвидности |

0,40 |

1,58 |

1 и более |

|

Коэффициент абсолютной ликвидности |

0,04 |

0,84 |

0,2 и более |

При данном соотношении значение коэффициентов ликвидности резко возрастают, что гарантирует обеспечение платежеспособности и финансовой устойчивости компании.

В результате финансовая устойчивость компании перешла в абсолютно устойчивое состояние.

Таким образом, соблюдение экономических пропорции и экономических соотношений гарантированно обеспечивает рост производительности и повышение финансово-экономических показателей компании.

Для управления устойчивым развитием компании необходимо разработать механизм сбалансированного планирования деятельности компании.

Список литературы Оценка влияния уровня сбалансированности деятельности компании на экономические показатели

- Анискин Ю.П., Дытыненко П.Н., Сухманов А.А., Яковлев А.С. Корпоративное управление деловой активностью в неравновесных условиях. ОМЕГА-Л 2015

- Анискин Ю.П., Бульканов П.А., Еникеева С.А., Митрохин Д.И., Нечепуренко М.Н. Управление корпоративными изменениями по критерию устойчивости. Монография. ОМЕГА-Л 2010