Оценка влияния внешних шоков на экономику России и реакция на них денежно-кредитной политики

Автор: Николенко Н.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (93), 2022 года.

Бесплатный доступ

Данная статья посвящена рассмотрению основных инструментов денежно-кредитной политики Банка России, применение которых можно разделить на два периода «докризисный» и «посткризисный», а также оценке реакции инструментов денежно-кредитной политики на внешние шоки, влияющие на экономику России.

Денежно-кредитная политика, структурная векторная авторегрессия, денежная ликвидность, оценка шоков, импульсные отклики

Короткий адрес: https://sciup.org/170196374

IDR: 170196374 | DOI: 10.24412/2411-0450-2022-11-2-68-73

The impact estimation of different external shocks on Russian economy and reaction of monetrary instruments

This article devoted to consideration of main monetary instruments Bank of Russia, using of which could be divided on two periods «pre-crisis» and «post-crisis», and reaction estimation of monetary instruments on external shocks, that impact on Russian economy.

Текст научной статьи Оценка влияния внешних шоков на экономику России и реакция на них денежно-кредитной политики

Рассматривая экономику как единое целое, мы наблюдаем динамику и поведение целой системы взаимосвязанных элементов. Взаимосвязи элементов, а точнее характер их изменений вместе с взаимосвязями, задают динамику всей системе экономических параметров, которые отражают влияние одного показателя на другой. Рост или снижение объемов производства, изменение безработицы, темпов инфляции, обменного курса или процентных ставок позволяют оценить текущее состояние экономики, а также понять характер краткосрочных колебаний и необходимые меры для предотвращения негативного влияния шоков на экономику. Но для полноценной реакции на изменяющиеся условия необходимо также понимать степень влияния различных инструментов денежнокредитной политики и внешних факторов на протекание экономических процессов.

Важно понимать действия Центрального банка и степень влияния принимаемых решений на экономику, что делает анализ денежно-кредитной политики, которую проводит Банк России в период с 2000 до 2022 г., особенно актуальным. Основным походом к проведению денежнокредитной политики с 2008 года в Банке России является таргетирование инфляции, что подразумевает влияние на устойчивость цен посредством регулирования внутреннего спроса [1]. До 2008 года таргетирование инфляции через установление ключевой ставки, которая бы воздейство- вала на внутренний спрос, не представлялось эффективным механизмом, так как финансовая система не обладала достаточно развитой структурой, которая бы транслировала процентную ставку на потребление и сбережение. Основное внимание уделялось управлению курсом рубля, что должно было влиять на инфляцию через канал импорта [2]. В 2008 году еще продолжали действовать сформированные в предыдущие годы правила денежнокредитной политики, но в среднесрочной перспективе в результате изменения макроэкономических условий, среди которых одним из важнейших являлось снижение мировых цен на нефть, будет осуществляться переход с установления денежного предложения на применение процентной ставки и переход к свободно плавающему валютному курсу. Уже в 2008 году в результате макроэкономических изменений ожидались также изменения и в условиях торговли, в частности снижение цен на энергоносители, которые приведут к сокращению дисбаланса между спросом и предложением на внутреннем валютном рынке, что снизит необходимость в валютных интервенциях со стороны Банка России.

К основным инструментам денежнокредитной политики Банка России стоит отнести механизмы по регулированию ликвидности банковского сектора, что подразумевает предоставление или абсорбирование ликвидности, валютные интер- венции, управление процентными ставками, требования по резервам, а также операции на открытом рынке. В процессе перехода к таргетированию инфляции и применению ключевой ставки операции рефинансирования начали играть большую роль для банковского сектора, что явилось результатом сокращения валютных интервенций и эквивалентно сокращению денежной эмиссии, а это должно приводить к недостатку ликвидности. Чтобы покрыть дефицит ликвидности банковскому сектору необходимо прибегать к займам у центрального банка. Из-за того, что объем торгуемых активов, принимаемых в обеспечение по сделкам РЕПО, был недоста- точным для удовлетворения спроса, Банк России ввел дополнительные инструменты рефинансирования.

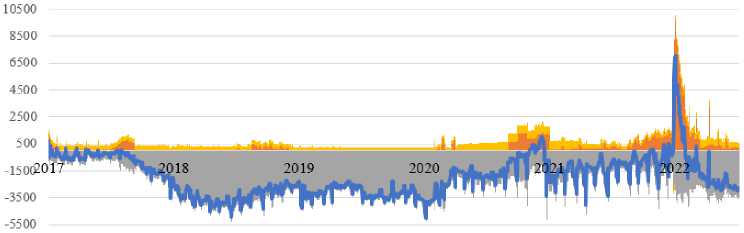

Таким образом сформировались условия для увеличения роли операций по предоставлению и изъятию ликвидности, что значительно увеличило эффективность трансляция ключевой ставки на рыночные ставки в экономике и повысило степень эффективности трансмиссионного механизма денежно-кредитной политики. После 2017 года сформировался устойчивый профицит банковской ликвидности, который переходил в краткосрочный структурный дефицит в 2021 и 2022 годах (рис. 1.).

Регулярные операции, не относящиеся к стандартным инструментам ДКП

^" Требования кредитных организаций к Банку России

^™ Требования Банка России к кредитным организациям Структурный дефицит (+)/ профицит (-) ликвидности

Рис. 1. Структура ликвидности банковского сектора, млрд руб.

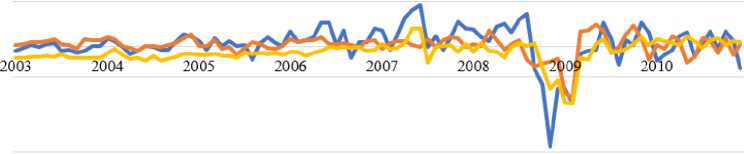

Важность валютного курса, как инструмента денежно-кредитной политики, наилучшим образом проявилась в конце 2008 года, когда в результате сильного обесценения рубля возникла необходимость в стабилизации его курса, путем распродаж валюты из международных ре- зервов, что в свою очередь привело к сжатию денежной массы (Рис. 2.). В 2010 году Банк России отказался от фиксированных границ для изменения курса валюты, а в 2014 году механизм курсовой политики был отменен, что привело к свободному рыночному формированию курса рубля.

•Изменение международных резервов Изменение валютного курса —Изменение М2

Рис. 2. Шок валютного курса

Таким образом, несмотря на большое разнообразие инструментов денежнокредитной политики, на практике активно применялась только некоторая их часть, которая оказывала воздействие на состояние денежной сферы и экономику. Среди наиболее активно применявшихся инструментов Центрального банка для описания экономических процессов были выбраны: операции на валютном рынке (изменение международных резервов РФ, покупка и продажа валюты), операции по регулированию банковской ликвидности (предоставление и абсорбирование банковской ликвидности, внутридневные кредиты, депозиты) и процентные ставки по инструментам (MIACR). Для изучения денежнокредитной политики была выбрана модель многомерной структурной векторной авторегрессии, которая позволяет включить несколько целей денежно-кредитной политики и в то же время не накладывает существенных ограничений на экономические взаимосвязи. Подобная модель уже применялась в работе Бернанке [3].

AY t = 2 ^=0 B i Y t-n + П’о C i U t-n + De t , (1)

Вектор Yt состоит из переменных, описывающих монетарную политику и макропараметры, вектор Ut включает экзогенные переменные. При построении модели применялись данные с месячной динамикой, а также было сделано допущение о наличии лага между воздействием монетарных переменных и реакцией переменных, отвечающих за реальную экономику. Для описания зависимостей между переменными использовались краткосрочные ограничения. Уравнение также можно представить в виде системы уравнений:

u oil £oil (2)

U- rub ^-oil + ^ rub (3)

^ reserves

^ oil + ^ rub + ^ reserves

^ rn2 ^ ru.b + ^ reserves + ^ m2 (5)

'M-miacr = ^ rub + ^ miacr (6)

ucpi £cpi (7)

Уравнение (2) задает шок на рынке нефти, уравнение (3) описывает шок курса рубля. В уравнении (3) предполагается, что на курс в текущем периоде влияет рынок нефти, а уровень резервов, денежной массы, краткосрочные процентные ставки и уровень цен влияют с лагом. Уравнение (4) описывает факторы, которые влияют на изменение резервов, где предполагается, что резервы в текущий момент зависят от цен на нефть и курса рубля. Уравнение (5) задает характеристику изменения денежной массы, которая зависит от курса рубля и объема международных резервов РФ. Уравнение (6) описывает изменение краткосрочных процентных ставок. Уравнение (7) описывает изменение уровня потребительских цен, предполагается, что переменные влияют на уровень цен с лагом.

Чтобы оценить изменения в проведении денежно-кредитной политики в качестве переменных использовались помесячные изменения в международных резервах РФ (Reserves), денежная масса (M2), краткосрочные процентные ставки (MIACR). Также, чтобы учесть в модели экономическую динамику, был включен индекс потребительских цен (CPI) и показатель реального обменного курса рубля (RUB). В модель необходимо также включить цену нефти марки Brent, переменную, на которую Банк России не может влиять, но которая оказывает влияние на проведение денежно-кредитной политики и на экономику в целом. В качестве переменной, отражающей валютные интервенции, используется изменение международных резервов.

Для сравнения изменений политики Банка России после кризиса выборка была разделена на два периода: с января 2002 года по конец 2009 года, с 2010 года по конец 2021 года. Несмотря на наличие структурных изменений в период кризиса с 2008-2009 гг. этот период был включен в выборку для расчета модели, т. к. этот период характеризуется наиболее выраженным применением инструментов денежнокредитной политики для стабилизации экономической конъюнктуры.

В результате оценки было получено несколько уравнений для каждой из выборок. Результат расчета за период с 2002 г. по конец 2009 г. приведен в таблице 1, а для периода с начала 2010 г. по конец 2021 г. приведен в таблице 2.

Таблица 1. Оценка уравнения на выборке с 2002 г. по 2009 г.

|

ont-1 |

RUB t-1 |

Reserves t-1 |

M2 t-i |

MIACR t-1 |

CPI t-i |

C |

|

|

0.023805 |

0.321501 |

-0.022895 |

0.077898 |

0.449091 |

-0.051352 |

0.247491 |

|

|

RUB t |

(0.01114) [2.13687 ] |

(0.11597) [2.77216] |

(0.01595) [-1.43523] |

(0.04764) [1.63505] |

(0.15060) [2.98195] |

(0.38418) [-0.13367] |

(0.75153) [0.32931] |

|

0.087414 |

0.192739 |

0.104581 |

0.361023 |

-1.097037 |

-2.045055 |

6.763216 |

|

|

M2 t |

(0.03188) [2.74171] |

(0.33192) [0.58068] |

(0.04565) [2.29070] |

(0.13635) [2.64772] |

(0.43102) [-2.54519] |

(1.09951) [-1.85997] |

(2.15087) [3.14440] |

|

0.462402 |

1 .804160 |

0.347333 |

0.186216 |

-2.110477 |

-3.605280 |

4.919417 |

|

|

Reserves t |

(0.08082) [ 5.72149] |

(0.84136) [ 2.14434] |

(0.11573) [ 3.00130] |

(0.34563) [ 0.53877] |

(1.09258) [-1.93165] |

(2.78709) [-1.29356] |

(3.98240) [ 1.23529] |

|

-0.0018 |

-0.000218 |

0.000273 |

-0.003831 |

-0.015968 |

0.559522 |

0.650415 |

|

|

CPI t |

(0.00278) [-0.64755] |

(0.02894) [-0.00754] |

(0.00398) [0.06868] |

(0.01189) [-0.32223] |

(0.03758) [-0.42486] |

(0.09587) [5.83607] |

(0.18755) [3.46800] |

Примечание: () – стандартная ошибка, [] – t-статистика, выделение соответствует значимости коэффициента (на 5%-ом уроне)

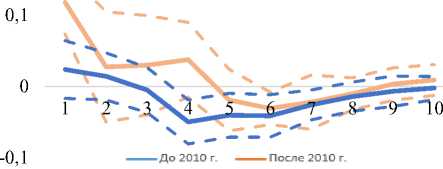

На Рис. 3 изображены результаты построения функций импульсных откликов, отражающих шоки структурной модели для двух отрезков времени. Как видно из результатов полученных оценок степень реакции переменных на различные шоки изменилась. До 2010 г. была более существенная реакция денежной массы и международных резервов на шок курса рубля, а после 2010 г. влияние этих переменных было гораздо менее чувствительным.

Таблица 2. Оценка уравнения на выборке с 2010-го по 2021 г.

|

OHt-i |

RUB t—1 |

Reserves t-1 |

M2 t-i |

MIACR t-1 |

CPI t-i |

C |

|

|

0.049575 |

0.355049 |

-0.031822 |

0.005127 |

0.020127 |

0.134206 |

-0.498816 |

|

|

RUB t |

(0.01521) [3.25980] |

(0.09023) [3.93499] |

(0.01945) [-1.63585] |

(0.02679) [0.19139] |

(0.7966) [0.02527] |

(0.28645) [0.46852] |

(0.90717) [-0.54986] |

|

-0.064847 |

0.011831 |

0.136299 |

0.072068 |

-4.94536 |

0.06708 |

20.16291 |

|

|

M2 t |

(0.04962) [-1.30692] |

(0.29439) [0.04019] |

(0.06347) [2.14752] |

(0.0874) [0.82458] |

(2.59906) [-1.90275] |

(0.93458) [0.07178] |

(2.95981) [ 6.81223] |

|

0.122142 |

0.873947 |

-0.018043 |

0.223542 |

-3.866654 |

-3.175984 |

0.158231 |

|

|

Reserves t |

(0.06676) [1.82955]] |

(0.39609) [2.20642] |

(0.08540) [-0.21129] |

(0.11760) [1.90093] |

(3.49701) [-1.10570] |

(1.25747) [-2.52570] |

(0.09966) [1.58767]] |

|

-0.0018 |

-0.000218 |

-0.00351 |

-0.007467 |

-0.812908 |

0.536405 |

1.02931 |

|

|

CPI t |

(0.00278) [-0.64755] |

(0.02894) [-0.00754] |

(0.00399) [-0.87935] |

(0.0055) [-1.35823] |

0.16348 [-4.97251] |

(0.05878) [9.12487] |

0.18617 [5.52882] |

Примечание: () – стандартная ошибка, [] – t-статистика, выделение соответствует значимости коэффициента (на 5%-ом уроне)

Подобное поведение обусловлено характером валютных операций с целью регулирования курса рубля, а именно, при образовании большого профицита торгового баланса формировались существенные потоки валюты, которые направлялись на отечественный валютный рынок и приводили к повышенному спросу на рубль, что вызывало его резкое укрепление. Чтобы не допустить чрезмерного укрепления рубля Банк России был вынужден осуществлять закупку иностранной валюты и увеличивать международные резервы РФ, что также вызывало рост денежной массы. Учитывая тот факт, что одним из крупнейших экспортных продуктов РФ являет- ся нефть, то ее влияние на курс рубля является существенным. Также переход к таргетированию инфляции сопровождался выбором процентной ставки, как инструмента управления ценовой стабильностью, а также переходом к плавающему курсу, что повысило чувствительность отечественной валюты к шокам на нефтяном рынке (рисунок 3).

Можно также видеть изменения в реакции краткосрочных процентных ставок на шок инфляции до 2010 г. и после 2010 г., когда был осуществлен переход к использованию процентной ставки как основного инструмента денежно-кредитной политики.

Подводя итоги проведенного анализа, стоит отметить, что до кризиса 2009 года регулирование курса рубля было в приоритете внимания Банка России, что подразумевало наличие активных операций со стороны регулятора на валютном рынке, а это в свою очередь приводило к ситуации, когда денежная масса и ликвидностью банковского сектора определялась влиянием внешних факторов.

|

0,015 |

Реакция денежной массы на шок курса Реация международных резервов РФ на рубля шок курса рубля |

|

0,01 |

0,0200 X |

|

0,005 |

, 0,0100 |

|

0 |

1 2 3 4 5 6 7 8 9 10 0,0000 Х — — — — -^ |

|

-0,005 |

1 2 3 4 5 6 7 8 9 10 До 2010 г. После 2010 г. -0,0100 ^^^—До 2010 г. ^^^—После 2010 г. |

0,030

Реакция курса на шок нефти

0,020

0,010

0,000

-0,010

-0,020 До 2010 г. — П осле 2010 г.

0,2 Реакция ставки MIACR на шок инфляции

Рис. 3. Функции импульсных откликов переменных модели

Уже после кризиса произошло изменение в денежно-кредитной политике и был осуществлен переход к таргетированию инфляции, однако воздействие внешних фактор на обменный курс не прекратилось, а в некоторых случая даже увеличилось. Если до кризиса операции Банка России на валютном рынке были направлены на стабилизацию обменного курса, что оказывало сильное воздействие на уровень лик- уменьшилось. Согласно полученным результатам расчетов модели можно утверждать, что изменение денежно-кредитной политики носит структурный характер и это привело к изменению процессов управления денежной ликвидностью и процессов регулирования ценовой устойчивостью. Также можно сделать однозначные выводы о том, что увеличение инфляции приводит к росту процентных видности на денежном рынке, то после ставок.

кризиса влияние на ликвидность заметно

Список литературы Оценка влияния внешних шоков на экономику России и реакция на них денежно-кредитной политики

- Банк России: Доклад о денежно-кредитной политике. - 2014. - №4 (8).

- Банк России: Квартальный обзор инфляции. -2010. - IV квартал.

- Bernanke B.S., Mihov I. Measuring Monetary Policy // Quarterly Journal of Economics. - 1998. - Vol. 113, №3.

- Трунин П.В., Зубарев А.В. Влияние реального обменного курса рубля на экономическую активность в России // Проблемы прогнозирования - 2014. - №2. - С. 92-102.

- Банк России: Доклад о денежно-кредитной политике. - 2021. - №4 (36).