Оценка зарубежного опыта по созданию и приумножению «длинных денег» в экономике на базе применения современных финансовых технологий

Автор: Травкина Е.В.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 6, 2025 года.

Бесплатный доступ

В условиях серьезных геополитических потрясений происходят значительные изменения в макросреде, в которой функционируют национальные экономики. Трансформируются ключевые факторы и механизмы, обеспечивающие рост и развитие социальноэкономических систем. Особую важность для устойчивости страны и ее прогресса представляют долгосрочные инвестиционные ресурсы («длинные деньги») и благоприятные условия для их формирования при использовании современных финансовых технологий. В статье рассматривается опыт Китая, Казахстана и Евросоюза по аккумулированию и приумножению «длинных денег» на рынке капитала с выделением направлений применения и инструментов финансовых технологий по привлечению долгосрочных ресурсов. Также представлен механизм применения цифровых финансовых активов и цифровых валют центробанков на платежном рынке и рынке капитала в рамках реализации экспериментальной программы Резервного банка Австралии.

Долгосрочные сбережения, финансовые технологии, финтех-решения, инвестиции, долгосрочные ресурсы

Короткий адрес: https://sciup.org/149148453

IDR: 149148453 | УДК: 336.77 | DOI: 10.24158/tipor.2025.6.16

Evaluation of Foreign Experience in the Creation and Increase of “Long Money” in the Economy Based on the Use of Modern Financial Technologies

In conditions of serious geopolitical upheavals, significant changes occur in the macroeconomic environment in which national economies operate. Key factors and mechanisms that ensure economic growth and development of socio-economic systems are being transformed. Of particular importance for the long-term sustain-ability of the country and progress are long-term investment resources (“long money”) and favorable conditions for their formation using modern financial technologies. The article examines the experience of China, Kazakhstan and the European Union in accumulating and increasing “long money” in the capital market, highlighting the areas of application and instruments of financial technologies for attracting long-term resources. The mechanism for the application of digital financial instruments and central bank funds in the payment and capital markets as part of the implementation of the Reserve Bank of Australia's pilot program is also presented.

Текст научной статьи Оценка зарубежного опыта по созданию и приумножению «длинных денег» в экономике на базе применения современных финансовых технологий

Финансовый университет при Правительстве Российской Федерации, Москва, Россия, ,

Financial University under the Government of the Russian Federation, Moscow, Russia, ,

страны уделяют особое внимание применению финтех-решений и инструментов для привлечения и формирования «длинных денег» в экономике (Таболин, 2022). В данном исследовании будет рассмотрен международный опыт использования финансовых технологий с целью создания и наращивания объема «длинных денег».

Материал и методы исследования . При подготовке данной статьи был реализован системный подход к оценке зарубежной практики применения финансовых технологий в привлечении долгосрочных ресурсов; статистический анализ, а также метод синтеза по сущностному изучению механизмов использования современных финансовых технологий по созданию и приумножению «длинных денег» в зарубежной практике.

Изучение и сравнение зарубежных подходов к стимулированию долгосрочных сбережений, наряду с адаптацией лучших мировых практик для российской экономики, имеют ключевое значение для повышения уровня долгосрочных ресурсов («длинных денег»). Международный опыт демонстрирует разнообразные модели и механизмы, которые могут быть использованы для разработки эффективных мер на национальном уровне. Рассмотрим его более подробно на примере Китая, Казахстана и Евросоюза.

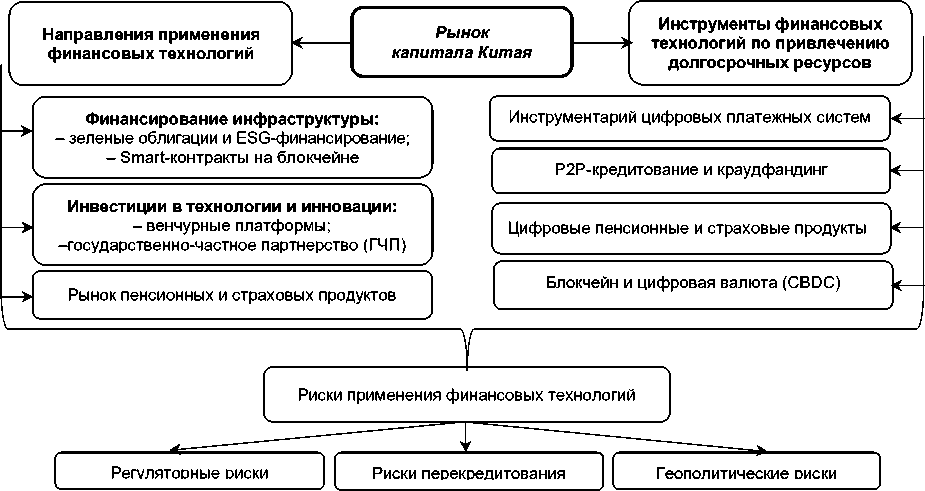

Опыт Китая . Китай занимает лидирующие позиции в мире по внедрению финтеха, успешно применяя цифровые инновации для аккумулирования долгосрочных инвестиций и стимулирования экономического развития. Благодаря использованию передовых технологий – блок-чейна, искусственного интеллекта, big data и цифровых платформ – страна сформировала высокоэффективную систему привлечения капитала (рис. 1).

Рисунок 1 – Модель аккумулирования и приумножения «длинных денег» на рынке капитала Китая1

Figure 1 – China’s Capital Market Accumulation and Growth Model

В китайской экономике активно используются современные финтех-инструменты для формирования долгосрочных ресурсов. Направления применения финансовых технологий по созданию и приумножению «длинных денег» в экономике Китая следующие:

-

1. Финансирование инфраструктуры. Здесь стоит особое внимание уделить зеленым облигациям и ESG-финансированию. Используя цифровые платформы, Китай эффективно привлекает капиталовложения в экологически ориентированные проекты, применяя блокчейн-техноло-гии и смарт-контракты для автоматизации расчетов по инфраструктурным облигациям

-

2. Инвестиции в технологии и инновации. В данном направлении активно используются венчурные платформы (например, через Alibaba Cloud), которые позволяют инвесторам вкладываться в перспективные стартапы. На базе применения государственно-частного партнерства (ГЧП) активно применяются цифровые инструменты для привлечения долгосрочного капитала.

-

3. Рынок пенсионных и страховых продуктов. Китайские финтех-компании, такие как Ping An, внедряют ИИ-решения (с использованием искусственного интеллекта) для персонализации пенсионных программ и страховых продуктов, стимулируя формирование долгосрочных сбережений населения.

-

1 Все рисунки в статье составлены автором.

Рассмотрим некоторые инструменты финансовых технологий, которые применяются в практике Китая по привлечению долгосрочных ресурсов:

-

1. Цифровые платежные платформы. Доминирующие на рынке системы Alipay (Ant Group) и WeChat Pay (Tencent) не только обеспечивают мгновенные расчеты, но и интегрированы с инвестиционными сервисами. Яркий пример – фонд денежного рынка Yu’e Bao от Alipay1, который трансформирует частные сбережения в долгосрочные капиталовложения.

-

2. P2P-кредитование и краудфандинг. Ранее в стране активно развивались платформы (Lufax, Dianrong), однако после регуляторных изменений 2018–2020 гг. этот сегмент перешел под строгий государственный контроль. Краудфандинговые платформы (например – JD Finance) успешно используются для привлечения инвестиций в стартапы и инфраструктурные инициативы, демонстрируя альтернативные каналы финансирования.

-

3 . Блокчейн и цифровая валюта (CBDC). С 2024 г. Китай перевел цифровой юань (e-CNY) в режим полноценного обращения в ряде провинций по использованию его в оплате налоговых платежей и бюджетных выплат (Матыцин, 2024).

-

4. Big Data и AI в кредитовании. Китайские финансовые учреждения применяют искусственный интеллект для оценки кредитоспособности заемщиков (как система Sesame Credit от Ant Group), что снижает риски при выдаче долгосрочных займов.

Использование финтеха для аккумулирования и приумножения «длинных денег» на рынке капитала Китая сопряжено с рядом рисков: регуляторные риски, риски перекредитования и геополитические риски (санкционное давление и ограничения на зарубежные технологии). Все они жестко регулируются со стороны государства.

Таким образом, Китай демонстрирует эффективное применение финтеха для привлечения долгосрочного капитала, балансируя между инновациями и строгим регулированием. Его экономический опыт подтверждает, что цифровая трансформация финансовой системы способна стимулировать инвестиции в инфраструктуру, высокие технологии и ESG-инициативы, однако для устойчивого развития необходим взвешенный учет сопутствующих рисков.

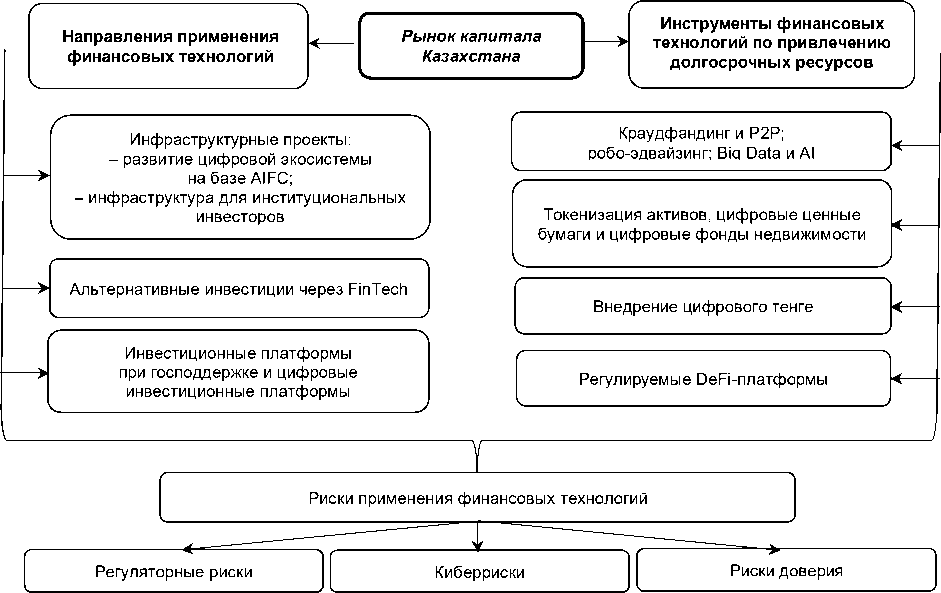

Опыт Казахстана . Казахстан, обладая развивающимся финансовым сектором и амбициозными цифровыми инициативами, может эффективно использовать современные финансовые технологии для привлечения долгосрочных инвестиций в ключевые сектора экономики (рис. 2).

Рисунок 2 – Модель аккумулирования и приумножения «длинных денег» на рынке капитала Казахстана

Figure 2 – Model of Accumulation and Growth of “Long Money” in the Capital Market of Kazakhstan

Направления применения финансовых технологий по созданию и приумножению «длинных денег» в экономике Казахстана следующие:

-

1. Развитие инфраструктурных проектов. Здесь стоит выделить развитие цифровой экосистемы на базе AIFC, а также создание инфраструктуры для институциональных инвесторов, а именно цифровых депозитариев и реестров (на базе блокчейна), автоматизированных систем due diligence на базе AI, платформы для торговли ESG-активами («зеленые» облигации, устойчивые проекты).

-

2. Альтернативные инвестиции через FinTech. По данному направлению развиваются активно криптофонды и DeFi-платформы (они дают доступ к глобальным инвестиционным инструментам), инвестиции в венчурные проекты через цифровые платформы (например, Most Ventures, Alem Partners), финтех-решений для Private Equity (автоматизация сделок, смарт-контракты).

-

3. Инвестиционные платформы при господдержке (например, QazTech Ventures, Baiterek Venture Fund).

Представим инструменты применения финансовых технологий по созданию и приумножению «длинных денег» в экономике Казахстана:

-

1. Цифровые инвестиционные платформы:

-

– применение робо-эдвайзинга – этот инновационный инструмент цифровизирует инвестиционное консультирование для массового сегмента и позволяет создавать мобильные приложения для микроинвестиций, основываясь на китайской практике (Рубан-Лазарева, 2024);

-

– использование Big Data и AI в инвестиционных процессах – данные технологии находят применение в альтернативных системах кредитного скоринга, где оценка заемщиков осуществляется на основе анализа цифрового следа с интеграцией Open Banking API, а также в предиктивных инвестиционных моделях, где ИИ-алгоритмы обрабатывают рыночные данные для создания аналитических продуктов FinTech-хабами;

-

– инновационные регулируемые платформы, сочетающие краудфандинг и P2P-кредитова-ние, открывают новые каналы финансирования бизнес-проектов (включая разработку под эгидой AIFC аналогов мировых лидеров – Kickstarter и Funding Circle). Стоит отметить наличие интеграционного механизма с действующими финансовыми экосистемами (например Kaspi, Halyk).

-

2. Токенизация активов, цифровые ценные бумаги и цифровые фонды недвижимости:

-

– цифровые REITs (фонды недвижимости) формируют инновационные платформы для фракционного инвестирования, обеспечивая доступ к крупным объектам недвижимости как институциональным, так и розничным инвесторам (по состоянию на август 2024 г. в Казахстане работают 4 фонда REITs1);

-

– в рамках токенизации активов была разработана регуляторная база Международного финансового центра Астаны (МФЦА) по размещению токенизированных ценных бумаг (Security Token Offering Framework или STO) для регулирования выпуска и торговли токенизированными активами2;

– цифровые (токенизированные) ценные бумаги – Казахстанская фондовая биржа (КАSE) запустила пилотный проект «KASEDigital» по выпуску токенизированных ценных бумаг с использованием технологий распределенного реестра. Еще одним примером может послужить выпуск цифровых облигаций для финансирования ГЧП-проектов3.

-

3. Внедрение цифрового тенге и смарт-контрактов. Цифровой тенге в Казахстане будет запущен в три этапа к концу 2025 г.4 В реализации долгосрочного финансирования он будет использован в госпроектах, а также в автоматизации выплат по государственным облигациям. Смарт-контракты в Казахстане применяются для финансирования инфраструктурных проектов.

-

4. Развитие регулируемых DeFi-платформ. В данном направлении осуществляется формирование нормативно-правовой базы для DeFi-сектора, внедрение блокчейн-решений в «зеленое» финансирование (через токенизацию экологических активов и мониторинг ESG-метрик), а

- также развитие инфраструктуры углеродного рынка (создание национальной системы carbon-кредитов и ее синхронизация с глобальными трейдинговыми платформами)1.

Реализация выделенных направлений при активном управлении регуляторным риском, рисками кибербезопасности и риском доверия позволит Казахстану не только привлекать «длинные деньги» в экономику, но и позиционировать себя как региональный FinTech-хаб в Центральной Азии.

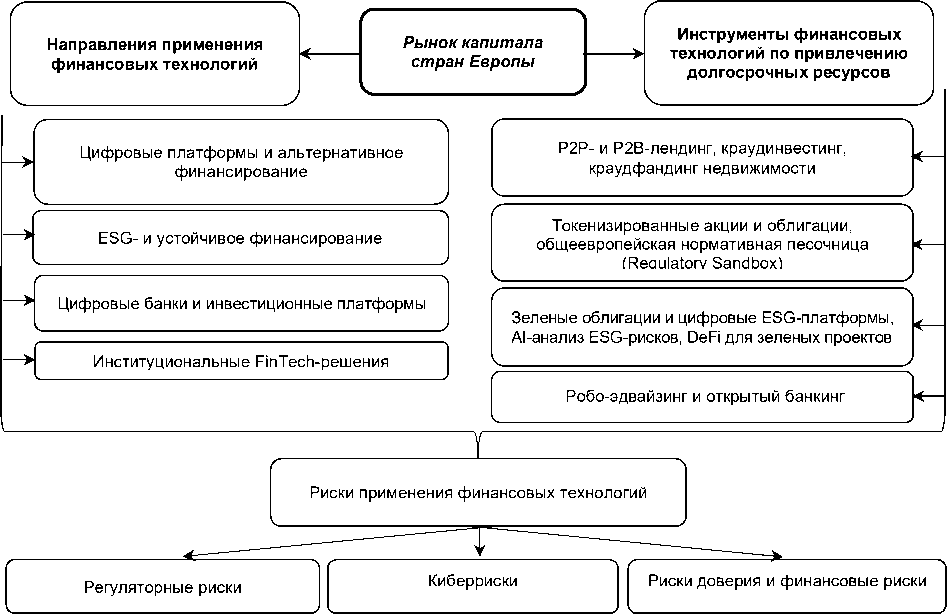

Опыт стран Европейского союза . В странах Европейского союза также финансовые технологии активно применяются для привлечения долгосрочных инвестиций в экономику (рис. 3).

Рисунок 3 – Модель аккумулирования и приумножения «длинных денег» на рынке капитала Европейского союза

Figure 3 – European Union Capital Market Accumulation and Growth Model

Основными направлениями применения финансовых технологий по созданию и приумножению «длинных денег» в экономике стран Европы являются цифровые платформы и альтернативное финансирование, ESG- и устойчивое финансирование, функционирование цифровых банков и инвестиционных платформ, а также реализация институциональных FinTech-решений.

Среди основных инструментов применения финансовых технологий по созданию и приумножению «длинных денег» в странах Европы можно назвать:

-

1. Цифровые инвестиционные платформы. В данном направлении применяются такие инструменты как краудинвестинг (Seedrs, Crowdcube) в рамках финансирования стартапов и SME, краудфандинг недвижимости (Property Partner, EstateGuru) в рамках инвестиции в коммерческую и жилую недвижимость, P2P- и P2B-лендинг используются в рамках привлечения частных инвестиций в бизнес (действуют такие крупные игроки, как Mintos, Funding Circle, Bondora).

-

2. Токенизированные акции и облигации. Европейские страны, такие как Германия, Люксембург, Франция, Великобритания и Швейцария проводят испытания по выпуску и использованию цифровых акций и облигаций. Также в процессе разработки и тестирования находится совместная инициатива Банка Англии и Управления по финансовому надзору Великобритании (Digital Securities Sandbox), направленная на применение цифровых ценных бумаг в расчетах. В рамках пилотного проекта ЕЦБ по трансграничным расчетам с токенизированными активами Словения выпустила первые цифровые облигации (3,65 % годовых, срок погашения – 4 месяца).

-

3. Зеленые облигации и цифровые ESG-платформы, AI-анализ ESG-рисков, DeFi для зеленых проектов. По данным Climate Bonds Initiative, за 2023–2024 гг. объем привлеченного финансирования через зеленые облигации (Green Bonds) составил 400–500 млрд евро1.

-

4. Робо-эдвайзинг и открытый банкинг. В данном инструментарии можно выделить автоматизированные платформы (например Nutmeg4 и Scalable Capital5), которые помогают формировать долгосрочные портфели на основе искусственного интеллекта.

Эмиссия прошла на блокчейне Canton Network, созданном международными финансовыми институтами для тестирования кросс-граничных операций. Частная платформа BNP Paribas выступила организатором выпуска, а расчеты в токенизированных евро обеспечил Банк Франции. Облигации номиналом 30 млн евро торгуются на вторичных рынках через систему Cash (Banque de France). Таким образом, Словения является первой страной ЕС, зарегистрировавшей цифровые права на облигации. Тест подтвердил работоспособность инфраструктуры.

Сейчас усиливается роль цифровых ESG-платформ, которые дают на выходе технологические решения (часто на базе DLT/блокчейна) и помогают компаниям и инвесторам управлять зелеными финансами, отслеживать устойчивое развитие и автоматизировать отчетность по ESG. Примерами могу выступать: Canton Network осуществляет выпуск токенизированных ESG-облигаций2; Банк Франции проводит пилотные расчетные проекты с цифровыми валютами центробанков (ЦВЦБ) по ESG-активам3; SIX Digital Exchange, (первая в мире полностью регулируемая фондовая биржа) торгует цифровыми ESG-облигациями.

Рисками применения финансовых технологий по созданию и приумножению «длинных денег» в экономике Европе являются:

-

1. Регуляторные риски – в западных странах отсутствуют единые стандарты (например, а Германии смарт-контракты признаются, а в Италии – нет).

-

2. Киберриски – существует уязвимость внедрения финансовых инноваций (например, атаки на смарт-контракты – взлом Poly Network на 611 млн долл. в 2021 г.).

-

3. Риски доверия и финансовые риски – выражаются в недостаточной ликвидности токе-низированных активов и недоверии к ним (вторичный рынок для цифровых облигаций пока слабо развит).

Европейские страны сочетают инновационные технологии с жестким регулированием, что делает рынок долгосрочных сбережений привлекательным для инвесторов.

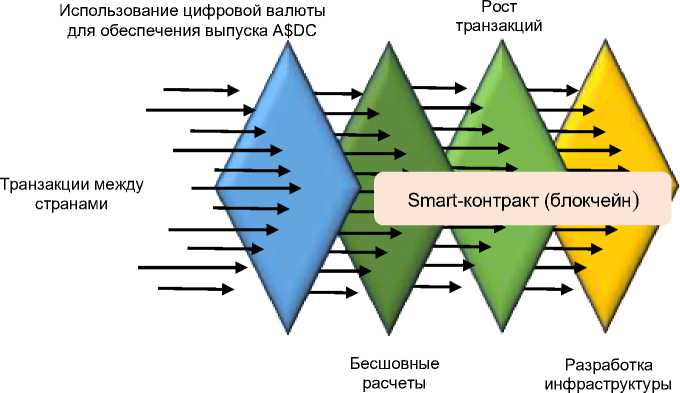

Также особое внимание хотелось бы уделить реализации экспериментальной программы Резервного банка Австралии в консорциуме с ANZ Bank и Grollo Carbon Ventures. Данный банк в составе указанного объединения успешно реализовал токенизацию национальных углеродных кредитов с одновременным запуском стейблкоина A$DC6. Расчеты по сделке осуществлялись почти в реальном времени с использованием смарт-контрактов. Транзакция проводилась на общедоступном блокчейне, при этом пилотная цифровая валюта Центрального Банка (ЦВЦБ) использовалась в качестве безрискового актива для обеспечения выпуска A$DC. Результаты тестирования подтвердили потенциал цифровых активов для минимизации сроков расчетов и полного исключения контрагентского риска. Эксперимент доказал эффективность комбинации цифровых финансовых активов (ЦФА) и ЦВЦБ в платежных операциях, включая трансграничное движение капитала7 (рис. 4).

В российской практике использования финансовых технологий для создания и приумножения «длинных денег» ключевыми вызовами становятся структурная трансформация экономики, цифровизация финансовых услуг и поддержание устойчивого роста, что требует разработки новых институциональных механизмов (Литвин, 2024). Поэтому сочетание и использование лучшей практики в мировом опыте, адаптированной под национальные особенности, может стать фундаментом для устойчивого экономического роста и развития долгосрочного финансирования в России.

Повышенное доверие и устойчивость

Рисунок 4 – Механизм применения ЦФА и ЦВЦБ на платежном рынке и рынке капитала в рамках реализации экспериментальной программы Резервного банка Австралии

Figure 4 – The Mechanism for Using CAQ and CBM in the Payment Market and the Capital Market under the Reserve Bank of Australia Pilot Programme