Оффшорный бизнес как специфический вид международных отношений

Автор: Месропян Э.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

В статье рассматриваются страны оффшорной зоны, их преимущества и недостатки, а также характеристика и роль в мировой экономике.

Оффшорные зоны, компании-нерезиденты, "налоговое убежище", юрисдикция, оффшорный бизнес

Короткий адрес: https://sciup.org/140117561

IDR: 140117561

Текст научной статьи Оффшорный бизнес как специфический вид международных отношений

«налоговое убежище», юрисдикция, оффшорный бизнес.

FOFFSHORE BUSINESS AS A SPECIFIC TYPE OF INTERNATIONAL RELATIONS

Annotation: In article consider offshore countries, their advantages and disadvantages, also characteristic and role in world economy.

Keyword: offshore, non-resident companies, «tax heaven», jurisdiction, offshore business.

С каждым годом число предприятий, расположенных в оффшорной зоне неуклонно растет. И сегодня мировая экономика выделяет оффшорный бизнес как специфический вид международных отношений.

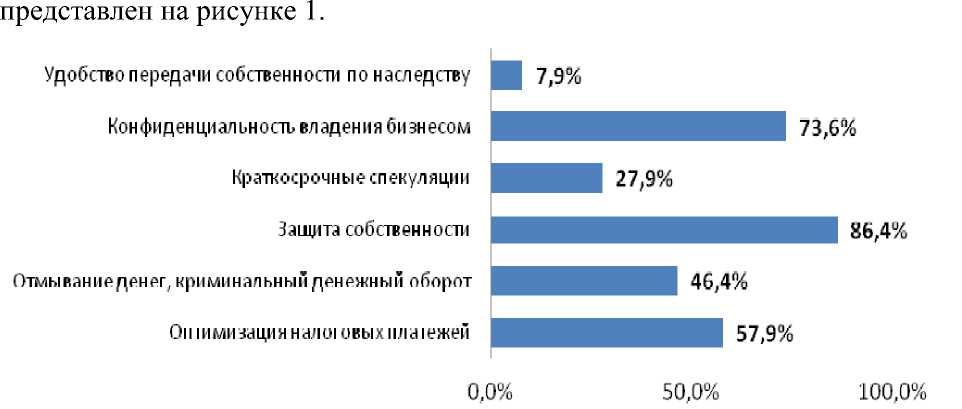

Чтобы разобраться, чем же обусловлена такая заинтересованность открытием оффшорной компании со стороны руководителей, надо проследить становление подобных деловых отношений. Сама идея зародилась в Великобритании в XVII веке, однако отправная точка ее популярности пришлась на середину прошлого столетия. Суть ее в том, что лишенные источников прибыли британцы решили завлечь иностранных инвесторов низкими налогами. Тогда подобная мера не была оценена по достоинству, но сегодня подавляющее число крупных и успешных предприятий во всех странах мира используют оффшоры. Различны лишь причины их учреждения: западные организации признают оптимизацию налогообложения основным стимулом, а российские – защиту собственности. Более детальный анализ мотивов отечественных компаний

Рисунок 1 – Причины использования оффшоров российскими компаниями (по данным Gradient Alpha Investments Group, 2013 г.) Оффшорная зона – экономическое пространство, предоставляющее возможность иностранным компаниям ведения коммерческой деятельности на льготных налоговых условиях. Подобные страны имеют ряд соответствующих особенностей: упрощенная и ускоренная процедура регистрации организаций (но при регистрации необходимо заплатить определенную пошлину, которую каждая страна устанавливает самостоятельно); оплата подоходного налога и налога с прибыли осуществляется по заниженным тарифам. А главным недостатком является запрет на осуществление предпринимательской деятельности, таким образом, правительство защищает национальный бизнес. Очевидно, преимуществ значительно больше, чем недостатков, иначе оффшорные зоны не были бы настолько востребованы. Помимо международных компаний, которые стремятся зарегистрировать предприятие в оффшорной зоне, страна также получает определенную выгоду: доход от регистрации организаций достаточно значителен, поэтому национальная экономика только выигрывает за счет потока иностранных инвестиций. Кроме того, для контроля и регулирования деятельности оффшор создаются специализированные муниципальные учреждения, а это, в свою очередь, дополнительные рабочие места. Таким образом, частично решается проблема безработицы.

Если взглянуть на карту мира, то можно убедиться, что оффшорные зоны присутствуют на всех материках. С каждым годом экономическое пространство пополняется за счет новых юрисдикций [1].

Рисунок 2 – Оффшорные зоны мира

Итак, юрисдикциями с самыми низкими налогами признаны такие страны, как Шотландия, Кипр, Великобритания [2]. Существует ряд государств, регистрация в которых поможет полностью избежать налогов. Их называют «классическими мировыми юрисдикциями», и они используются для различных направлений бизнеса (от торговли до консалтинга). К ним относятся: Сейшелы, Маврикий, Невис, Ангилья, Доминикана. Конечно, каждая страна предъявляет ряд собственных требований и условий для регистрации. В странах Европы существуют свои правила, основанные на разных приоритетах в направлении бизнеса оффшор. Например, в Эстонии приветствуются IT-компании; в Голландии и Швейцарии – холдинговые структуры; Болгария, Чехия и Словакия предоставляет более выгодные условия для бизнеса в сфере туризма, сельского хозяйства и торговли.

Абсолютно другие направления бизнеса востребованы на Востоке. К крупнейшим азиатским юрисдикциям относят Китай, Гонконг, Сингапур. Эти страны подходят организациям, занимающимся различными исследованиям. По мнению многих специалистов, с экономической точки зрения более удачным выбором станут Сейшельские острова, Панама, Бейлиз, то есть страны, где полностью отсутствуют налоги, не потребуется предоставлять бухгалтерскую отчетность и нет контроля со стороны местных органов самоуправления. Очевидно, вышеперечисленные юрисдикции являются самыми популярными. В Шотландии, Великобритании, Гонконге, Эстонии, Португалии, Черногории также достаточно значимые налоговые льготы, но придется предъявлять финансовую отчётность по требованию правительства [3]. Существует третий вид юрисдикций, который освобождает от уплаты налогов лишь при взаимодействии субъектов оффшорных зон. Такими странами являются Алжир, Марокко, Объединенные Арабские Эмираты.

Ряд государств составляет перечень юрисдикций, которые, по их субъективному мнению, не могут предоставить соответствующих льгот и не выполняют экономических требований. В России такой регистр называется «черным списком юрисдикций». Согласно этому документу, наименьшую выгоду принесут предприятия, находящиеся в Бахрейне, Либерии, Пуэрто-Рико, Мальдивской Республике, Самоа, Гренаде [4].

Выбрать страну для ведения оффшорного бизнеса - сделать всего лишь полдела. Не менее важной составляющей является направление деятельности организации. Не все сферы являются рентабельными и приносящими максимальную прибыль в оффшорной зоне. По мнению экономистов, наиболее выгодным является бизнес, связанный с недвижимостью, импортированием или экспортированием товаров и разработкой программного обеспечения [5].

Подводя итог сказанному, следует отметить, что ведение оффшорного бизнеса важная составляющая успеха и респектабельности компании. Но подходить к выбору юрисдикции следует грамотно, опираясь на специфику производства и хозяйственной деятельности предприятия, а также на стратегически выгодные и приоритетные направления развития организации.

Список литературы Оффшорный бизнес как специфический вид международных отношений

- Воробьева Н.В., Козел И.В., Байчерова А.Р.Необходимость повышения внешнеэкономического эффекта инновационно-активных предприятий на мировом рынке//Проблемы экономики и менеджмента. 2014. № 3 (31). С. 124-127.

- Список стран оффшорной зоны URL: .

- Левашенко А.Д. Оффшоры: налоговая привлекательность Кипра. -Проспект, 2010. -31 с.

- Гонконг -крупный финансовый центр в Азии URL:

- Оффшоры//Информационный портал «Про оффшоры.ру» -2014 URL:

- Олейник М., Савченко А. «Оффшорные зоны: классификация, особенности и полный список оффшорных зон» URL: .

- Новикова Д.А., Воробьева Н.В. Деятельность зарубежных транснациональных корпораций в России//Kant. 2013. № 3 (9). С. 101-102.

- Воробьева Н.В., Саркисян С.Е. Распределение муниципальных образований Ставропольского края по уровню развития предпринимательства с участием иностранного капитала//Сибирская финансовая школа. 2011. №3. С.107-109.