Огосударствление банковского сектора и его последствия

Автор: Козаева А.У.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (49), 2019 года.

Бесплатный доступ

Высокая доля присутствия государства в банковском секторе России сегодня представляет собой предмет для беспокойства многих экономистов и, в особенности, банкиров - практиков. В связи с этим в статье проводится анализ степени участия государства в банковском секторе России, в частности, анализируется доля банков, контролируемых государством, в совокупных активах и капитале банковского сектора. Автором анализируются причины возникновения проблемы и ее последствия для банковского сектора и для экономики в целом, приводится оценка тенденции усиления уровня огосударствления банковского сектора России.

Банки с государственным участием, огосударствление банковского сектора, отзыв лицензий, банковская система, низкая конкуренция, частные банки, эффективность банков

Короткий адрес: https://sciup.org/170181484

IDR: 170181484 | DOI: 10.24411/2411-0450-2019-10416

The governmentalization of bank sector and its consequences

Nowadays the high percentage of governmental presence in the banking sector of Russia is a matter of concern for many economists and, in particular, bankers-practitioners. In this regard, the article contains the analysis of the degree of state participation in the banking sector of Russia, in particular, analyzes the share of banks controlled by the state in the total assets and capital of the banking sector. The author analyzes the reasons of this problem and its consequences for the banking sector and the economy as a whole, and assesses the trend of strengthening the level of governmentalization of bank sector in Russia.

Текст научной статьи Огосударствление банковского сектора и его последствия

Вопрос о том, насколько серьезным должно быть участие государства в экономике волнует экономистов с давних времен. Банковская система является одним из самых главных звеньев экономик всех стран, как развитых, так и развивающихся. По сути, она представляет собой кровеносную систему экономического «организма», осуществляющую аккумуляцию и перераспределение средств на территории страны и за ее пределами. В связи с этим, особую важность имеет вопрос о влиянии государства на функционирование банковской сферы, а также вопрос об оптимальной доле его участия в данном секторе экономики.

На сегодняшний день в России стоит проблема значительного огосударствления банковского сектора. Чтобы подтвердить данный тезис, был проведен анализ и оценка количества банков с государственным участием (контролируемых государством) в банковской системе России.

Анализ динамики количества банков, контролируемых государством за период с 2008 г. по 2018 г. и их доли в банковской системе выявил следующую тенденцию: за 10 лет наблюдается рост доли банков с государственным участием за счет сокращения количества других кредитных организаций, при том, что количество банков, контролируемых государством практически не менялось (рис. 1).

Рис. 1. Динамика количества банков, контролируемых государством (шт.) и их доли в банковском секторе, % [1]

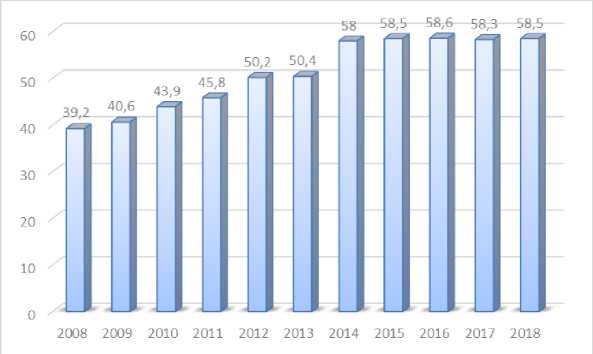

Активы банков, контролируемых государством, на протяжении последних семи лет занимают более 50% всех активов бан- ковского сектора. Более того, просматривается тенденция к росту этой доли (рис. 2).

Рис. 2. Доля банков, контролируемых государством, в совокупных активах банковского сектора за 2008 - 2018 гг, % [1]

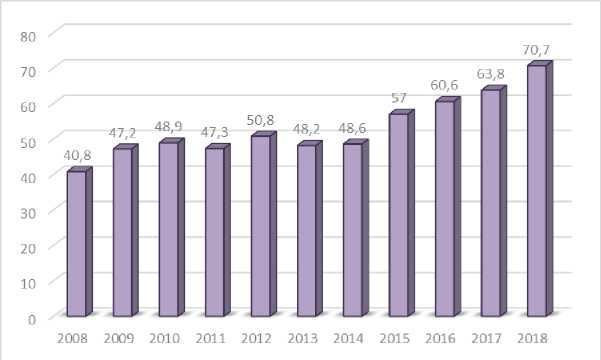

Относительно распределения внутри структуры капитала банковского сектора можно отметить то, что в 2015 году произошел резкий скачок доли рассматриваемых банков с 48,6% до 57%, что связано с начавшимся в конце 2014 года активным ростом количества отзывов у банков лицензий и, соответственно, перетоком средств вкладчиков этих банков в более надежные, по их мнению, банки с государственным участием. Более того, нужно отметить, что доля данных банков в капитале банковского сектора росла на протяжении следующих трех лет и на начало 2018 года составила 70,7% (рис. 3).

Рис. 3. Доля банков, контролируемых государством, в совокупном капитале банковского сектора за 2008 - 2018 гг., % [1]

Доля уставного капитала рассматриваемых банков за период с 2014 по 2018 гг. сократилась, однако абсолютный показатель количества уставного капитала по- стоянно рос, и сокращение доли произошло за счет еще большего роста уставного капитала других действующих кредитных организаций (рис. 4).

Рис. 4. Доля уставного капитала банков, контролируемых государством, в общем объеме УК БС, % [1]

Таким образом, проведенный анализ показал, что банки, контролируемые государством, обладают наибольшей долей активов и капитала в структуре банковского сектора. Из чего можно сделать вывод о значительном присутствии и заметной тенденции к росту государства в банковском секторе, главным негативным последствием которого является ухудшение в нем конкурентной среды.

О наличии в российском банковском секторе неких диспропорций свидетельствует, в частности, и то, что показатели концентрации банковского сектора по капиталу на протяжении шести лет имели тенденцию к росту и в начале 2018 года данный показатель переместился в зону высокой концентрации (рис. 5).

Рис. 5. Показатели концентрации российского банковского сектора (значения ИХХ) [1]

Концентрация по активам и кредитам и прочим размещенным средствам, предоставленным нефинансовым организациям – резидентам, находится в пределах нормы, однако имеет тенденцию к росту. Стабильно самые высокие показатели концентрации банковского сектора отмечаются по вкладам физических лиц: за последние шесть лет данный показатель все время находился в зоне высокой концентрации. Так как большинство крупнейших банков

России – это банки с государственным участием, можно сделать вывод о том, что большая часть вкладов, а с 2018 года и капитала, банковского сектора сосредоточена именно в этих банках. О чем свидетельствует и анализ распределения вкладов физический лиц, депозитов и прочих привлеченных средств юридических лиц банков, контролируемых государством в структуре банковского сектора (рис. 6).

Рис. 6. Динамика долей вкладов физический лиц, депозитов и прочих привлеченных средств юридических лиц (кроме кредитных организаций) в банках, контролируемых государством, % [1]

Основными причинами увеличения степени присутствия государства в банковском секторе, по мнению многих экономистов, являются [2, С. 27]:

-

1. Усиление санкционного давления в отношении финансового сектора России.

-

2. Масштабный отзыв лицензий у банков, приводящий к оттоку вкладчиков в крупные банки и банки с государственным участием, что связано с тем, что вкладчики считают, что банки, контролируемые государством, более надёжные и устойчивые. От этого процесса страдают некрупные, региональные, но добросовестно работающие банки.

Следует отметить, что за последние годы отсутствие доступа на внешние финансовые рынки, в том числе и для рефинансирования существующего долга, значительно увеличили зависимость банковско- го сектора России от государства. В связи с тем, что государственное участие дает банкам ряд преимуществ в виде преференций, льгот, административной поддержки со стороны государства, в том числе и в отношении доступности капитала, банки, контролируемые государством, обрели еще более выгодное положение чем раньше, по сравнению с частными банками, которые, по сути, оказались «заперты» на территории страны.

Ограничение частным банкам доступа на внешний финансовый рынок усугубляется тем, что и внутри страны они не находятся в равном положении с банками, контролируемыми государством, при поиске дополнительных источников капитала. Выступавший на организованном в сентябре 2017 года ассоциацией «Россия» форуме заместитель председателя правления «Альфа-банка», являющегося на данный момент крупнейшим частным банком в России, Владимир Сенин высказался о негативном влиянии процесса огосударствления банковского сектора на его развитие. Было отмечено, что частные банки продолжают испытывать трудности с капитализацией, что отчасти связано с отсутствием на данный момент стратегических инвесторов, сокращением за последние годы зарубежных инвестиций в банковский сектор, а также с тем, что для этих банков существуют ограничения на привлечение бюджетных средств. Появление в 2016 году множества новаций в банковском законодательстве серьезно ограничило доступ большого круга банков к самым привлекательным сегментам ресурсной базы. К примеру, размещать средства государственных компаний и корпораций стало возможно только в банках, обладающих капиталом свыше 25 млрд рублей, средств региональных фондов капитального ремонта жилья - в банках с капиталом более 20 миллиардов рублей, а субсидирование процентных ставок по кредитам сельхозпроизводителям стало производиться только для банков с собственным капиталом свыше 20 млрд рублей.

По мнению В. Сенина, доступ к дешевому фондированию позволил банкам с государственным участием нарастить свою долю на рынке и получить дополнительную выручку. По приведенным им данным, на конец первого полугодия 2017 года чистая прибыль Сбербанка достигла 320 млрд рублей, группы ВТБ - 58 млрд, в то время как прибыль всех частных банков, вместе взятых, не превысила 100 млрд рублей [3].

Говоря о неравном доступе к капиталу, следует отметить и то, что снижению конкуренции содействует и сложившийся в

России характер реализации государственных программ финансовой поддержки кредитных организаций. Данные меры поддержки применяются в периоды обострения системных кризисов в экономике преимущественно через банки, контролируемые государством. Примером такой программы служит проведенная в 2015 году Агентством по страхованию вкладов докапитализация банковского сектора через облигации федерального займа. Из 826,1 млрд рублей, выданных АСВ в капитал кредитным организациям, более 60% средств было направлено в банки с государственным участием [4]. Таким образом, в результате того, что крупные банки, контролируемые государством, имеют доступ к дешевому капиталу, а частные банки довольствуются несравнимыми по величине вложениями, господдержка нарушает равновесие в банковской сфере и приводит к значительному ухудшению конкурентной среды внутри банковского сектора.

Низкая конкуренция в банковском секторе стала одной из главных тем и на съезде Ассоциации российских банков в 2017 году. В докладе с этого съезда говорится о том, что государство является главным монополистом банковской системы [5, с. 22]. Было высказано опасение не столько тем фактом, что на активы банков, контролируемых государством, приходится больше половины активов всей системы, сколько тем, что динамика этого показателя имеет повышательную тенденцию, как отмечалось выше.

Сокращение числа банков сопряжено с рядом негативных долгосрочных последствий для конкуренции в банковском секторе. Так как лицензий, в большинстве своем, лишаются частные банки, возникает риск увеличения диспропорций в пользу банков с государственным участием, которые могут начать диктовать вкладчикам и заемщикам свои условия, то есть предоставлять услуги с позиций монополистов по более высоким ценам (более высокие ставки по кредитам и более низкие ставки по депозитам). Кроме того, считается, что банковская система из-за преобладания банков с государственным участием становится более уязвима к будущим кризисам [2, с. 27]. Согласно этой трактовке, госбанки менее адаптивны к шокам, но склонны принимать на себя больше рисков, осознавая, что их спасут («too big to fail»), в результате чего растет уязвимость банковской системы к кризисам.

На упомянутом выше съезде Ассоциации российских банков в 2017 году также было отмечено, что снижение конкуренции происходит из-за стремительного роста числа банков, теряющих лицензию. При сопоставлении числа банков с численностью населения России и некоторых других стран, было выявлено, что по числу банков на сто тысяч человек населения Россия отстает от Германии, США и Италии более чем в два раза [5, с. 24].

Длительный период отзывов лицензий, по мнению участников съезда АРБ, и ухудшение конкурентной среды привели к тому, что настроения многих собственников и руководителей банков по поводу перспектив ведения данного вида бизнеса в России значительно ухудшились.

Значительная неопределённость, в которой вынуждены вести свою деятельность частные банки, не надеющиеся на помощь государства при возникновении проблем и испытывающие значительные трудности в конкурентной борьбе с крупными банками, контролируемыми государством, вынуждает проводить сокращение как активных, так и пассивных операций, что приводит к оттоку клиентов в более крупные банки и еще большему ухудшению конкурентной среды.

Более того, часто сложности в получении доступа к капиталу и неравные условия ведения банковского бизнеса провоцируют некоторых участников рынка на нарушение закона. В итоге это снижает доверие населения к небольшим представи- телям рынка и негативно отражается на имидже банковской системы в целом.

Таким образом, огосударствление банковского сектора негативно сказывается на конкуренции между банками, что ведет к серьезным проблемам и возникновению ряда сдерживающих факторов, мешающих развитию банковского сектора и экономики в целом, так как эффективная и надежная банковская система выступает гарантом стабильного развития экономики.

Снижение конкуренции вредит развитию любого сектора экономики и практически всегда ведет к ухудшению его эффективности и инновационной активности. Банковский сектор не исключение. Государственная поддержка, создавая преференции банкам, ведет к тому, что рассматриваемые банки перестают серьезно заботиться о привлечении клиентов посредством вывода на рынок новых банковских продуктов и улучшения качества предоставляемых услуг.

Следует отметить, что нет причин полагать, что огосударствление банковского сектора сократится в ближайшей перспективе. Хотя в силу объективных причин количество отозванных у банков лицензий постепенно снижается, участие государства в банковском секторе, по мнению автора, останется на высоком уровне за счет достаточно большого количества санируемых банков и отсутствия у государства причин к сокращению доли своего участия в крупных, системообразующих банках (на сегодняшний день 6 из 11 системообразующих банков находятся под полным или частичным контролем государства). Первый заместитель Председателя Банка России Сергей Швецов на заседании Президиума Совета Ассоциации банков России, состоявшемся в июле 2018 года [6], отметил, в частности, что увеличение доли государства в банковском секторе произошло не в результате целенаправленной политики, а в значительной степени для обеспечения финансовой стабильности и работоспособности банковского сектора. Таким образом, в среднесрочной перспективе огосударствление банковского сектора в стране может быть продолжено.

Список литературы Огосударствление банковского сектора и его последствия

- Отчет о развитии банковского сектора и банковского надзора в 2007-2017 годах [Электронный ресурс] - URL: http://www.cbr.ru/publ/?PrtId=nadzor (дата обращения: 10.01.2019)

- Понаморенко А. Синяков А. Влияние усиления банковского надзора на структуру банковской системы: Выводы на основе агентноориентированного моделирования / А. Понаморенко, А. Синяков // Деньги и Кредит. - 2018. - Т. 77. - №1. - С. 26-50. [Электронный ресурс] - URL: https://www.cbr.ru/Content/Document/File/37053/03_Sinyakov_rus.pdf (дата обращения: 10.01.2019)

- Шамина О. Госбанки заняли российский рынок: кому от этого плохо. - Русская служба Би-би-си. - 2017 - [Электронный ресурс] - URL: https://www.bbc.com/russian/features-41271661 (дата обращения: 12.01.2019)

- Куда делся триллион / Банки.ру [Электронный ресурс] - URL: http://www.banki.ru/news/daytheme/?id=9275759 (дата обращения: 12.01.2019)

- Годовой доклад к съезду Ассоциации российских банков - 2017 [Электронный ресурс] - URL: https://arb.ru/upload/iblock/bfe/Godovoy Doklad A5_WEB.pdf (дата обращения: 12.01.2019)

- Заседание Президиума Совета Ассоциации банков России - 2018 [Электронный ресурс]. - URL: https://asros.ru/ru/pr/news/22302-prezidium-soveta-assotsiatsii-bankov-rossii-obsudil-voprosy-konkurentsii (дата обращения: 12.01.2019)