Огосударствление банковского сектора в России: тенденции и последствия

Автор: Князева И.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-2 (28), 2018 года.

Бесплатный доступ

Статья посвящена анализу современного состояния банковского сектора РФ, в частности, доминирующему положению банков с государственным участием. Цель исследования - определение возможных последствий усиления позиций банков, контролируемых государством.

Банковский сектор, банк, государственный банк, огосударствление банковского сектора

Короткий адрес: https://sciup.org/140281158

IDR: 140281158

Substitution of the banking sector in Russia: trends and consequences

The article is devoted to the analysis of the current state of the banking sector of the Russian Federation, in particular, the dominant position of banks with state participation. The purpose of the study is to determine the possible consequences of strengthening the position of banks controlled by the state.

Текст научной статьи Огосударствление банковского сектора в России: тенденции и последствия

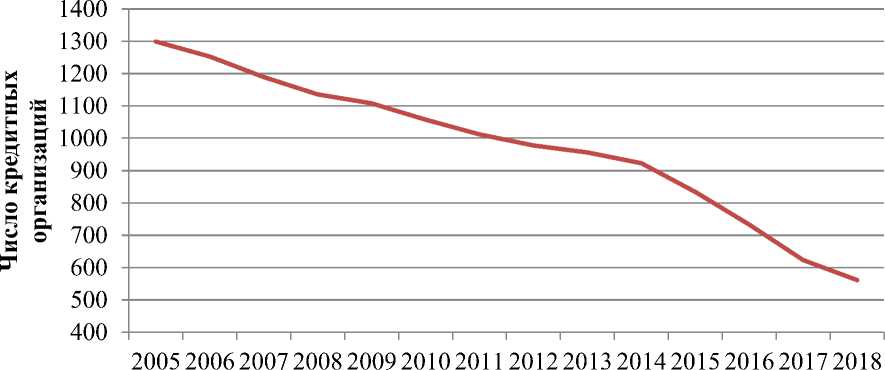

В последние годы в банковском секторе России значительно возросла доля государственных банков, что является следствием проводимой Центральным Банком политики по повышению финансовой стабильности. За последние десять лет в рамках борьбы с недобросовестными участниками рынка число частных банков, имеющих право на осуществление банковских операций, сократилось более чем в два раза. (Рисунок 1).

Рисунок 1. Динамика числа кредитных организаций, имеющих право на осуществление банковских операций

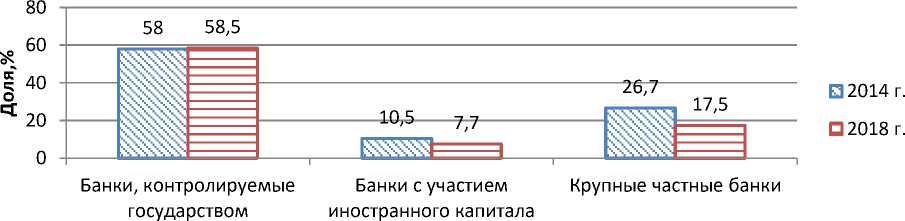

В результате применения регуляторных мер в структуре кредитных организаций произошли существенные изменения. По данным на 1 октября 2018 г. в Топ-10 по активам входят только два частных банка – «Альфабанк» и «Московский Кредитный Банк», в то время как в 2014 г. таких кредитных организаций было четыре[6]. Санация трех крупнейших банков страны, «ФК Открытие», «Бинбанка» и «Промсвязьбанка», проводимая с помощью нового механизма, предусматривающего использование средств Фонда консолидации банковского сектора, привела к тому, что банковский сектор стал самым государственным в экономике России. Об этом свидетельствуют данные Центрального Банка РФ, согласно которым банкам, контролируемым государством, принадлежит наибольшая доля как в совокупных активах, так и в совокупном капитале банковского сектора (Рисунок 2).

Рисунок 2 Изменение доли в совокупных активах банковского сектора отдельных групп кредитных организаций

В краткосрочном периоде огосударствление частных банков помогает избежать паники и банкротств, тем самым поддерживая стабильность банковской системы. Однако, в долгосрочном периоде данная тенденция влечет за собой ряд существенных рисков и негативных эффектов.

Во-первых, огосударствление банковского сектора оказывает негативное влияние на экономику страны в целом. Приоритеты деятельности частных и государственных банков кардинально различаются. В то время как частные банки имеют целью получение прибыли, государственные ориентированы на выполнение функций государства. Увеличение доли государственных банков приведет к тому, что банковская система будет решать не экономические, а политические задачи. В условиях рыночной экономики государственные банки ухудшают адаптацию системы к рыночным изменениям, поскольку не способны удовлетворять потребности отдельных рыночных сегментов и ниш[7]. Из-за этого экономика лишается механизма развития и возможности экономического роста.

Как было отмечено выше, частные банки, целью которых является получение прибыли, осуществляют свою деятельность в рыночных нишах с повышенными рисками, в частности в секторе малого и среднего предпринимательства. Виктор Солнцев, доцент Высшей школы корпоративного управления РАНХиГС, отмечает, что потенциальным пострадавшим от закрытия и санации частных банков является малый бизнес: «Потеря накоплений нескольких лет работы, предназначенных для развития бизнеса, означает конец надеждам получить кредит, купить новое оборудование, закупить товары у поставщиков». Всего за период с ноября 2013 года на счетах банков перед отзывом лицензий находилось 655,3 млрд. рублей средств предприятий и организаций. Учитывая средний процент удовлетворения требований третьей очереди кредиторов в 22,1%, безвозвратные потери бизнеса составили около 510,5 млрд. рублей. Поддержка малого бизнеса является, как правило, сферой деятельности небольших банков: «Крупному банку она неинтересна: гораздо проще выдать один большой кредит крупному государственному или полугосударственному заемщику, чем возиться с несколькими десятками тысяч мелких. А малые и средние банки с ними работают, поскольку это их основная клиентура», - поясняет бывший министр экономики РФ, доктор экономических наук, Андрей Нечаев. Увеличение числа крупных государственных банков и закрытие частных кредитных организаций может привести к свертыванию малого и среднего бизнеса, что, в свою очередь, будет препятствовать реализации «Стратегии развития малого и среднего предпринимательства в Российской Федерации», согласно которой доля данного сектора в ВВП к 2030 г. должна вырасти до 40 %.

Во-вторых, в условиях функционирования небольшого числа крупных государственных банков обострится проблема равноправной конкуренции. «В России происходит огосударствление банковского сектора. И если эта тенденция сохранится, то в конечном итоге на рынке банковских услуг останется несколько госбанков: сберкасса для населения, банк для внешней торговли и несколько отраслевых банков. Конкуренция будет уничтожена», -отмечает Максим Осадчий, начальник аналитического управления «Банка корпоративного финансирования». В таких условиях все операции будут монополизированы, что в свою очередь приведет к ухудшению качества банковских услуг и их удорожанию. Отсутствие необходимости борьбы за потребителя даст банкам возможность диктовать выгодные для них условия.

В результате подавления конкуренции пострадает потребитель, поскольку именно конкуренция побуждает банки совершенствовать услуги, улучшать условия кредитования, снижать ставки, уменьшать первоначальные взносы и т.п.

Отсутствие равноправной конкуренции между частными и государственными банками заметно уже сейчас. Так, в рамках антикризисных программ крупные банки получают поддержку в миллионах рублей, а малые и средние – ничего. Как отмечает Михаил Алексеев, председатель правления «ЮниКредитБанка», «стоимость фондирования для частных банков и госбанков существенно отличается в пользу последних, что оказывает негативное влияние на объемы кредитования юридических и физических лиц».

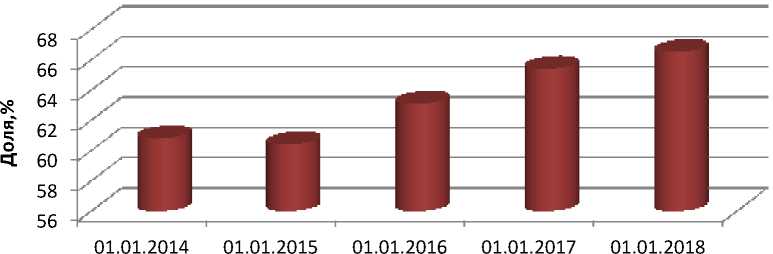

Рост доли государственных банков ведет к снижению доверия частным банкам со стороны населения. Волна отзывов банковских лицензий привела к тому, что большая часть вкладчиков переводит свои накопления в государственные кредитные учреждения, рассматривая их как более надежные. По словам ведущего аналитика по банковским рейтингам агентства «Эксперт РА» Екатерины Щурихиной, в последние два года доля вкладов россиян, открытых в госбанках, росла. На 1 января 2016 года она достигала 63,1%, на аналогичную дату 2017-го — 65,4% и, наконец, на 1 января 2018 года — 66,5%. А с учетом ФК «Открытие», Бинбанка и Промсвязьбанка, находящихся на санации, этот показатель составил 73% (Рисунок 3).

Рисунок 3 Динамика доли вкладов физических лиц, привлеченных банками, контролируемыми государством, в показателе по банковскому сектору

Между тем, как было отмечено выше, государственные банки менее эффективны в условиях рыночной экономики, чем коммерческие.

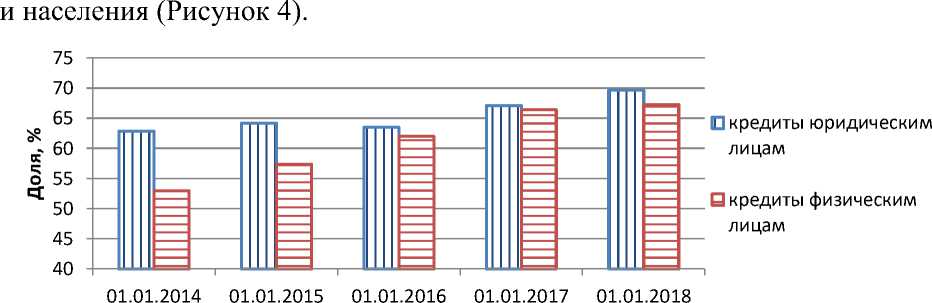

В результате в системе создаются такие условия, что частным банкам становится все сложнее формировать пассивы. Это, в свою очередь, вынуждает банки предлагать повышенные процентные ставки по вкладам. В частности, если в Сбербанке ставки по годовому вкладу по состоянию на середину августа 2018 года составляли 4,45%, то Восточный банк (35 место по активам) вынужден предлагать по вкладу с аналогичными параметрами ставку в 6,96% (с учетом капитализации). Более дорогое обслуживание пассивов лишает частные банки возможности эффективно конкурировать с госбанками на рынке кредитования[7]. Одним из последствий этого стал рост доли госбанков в кредитовании как корпоративного сегмента рынка, так

Рисунок 4 Динамика доли кредитов, выданных банками, контролируемыми государством, в общем объеме кредитов по банковскому сектору

Наконец, многие эксперты опасаются, что в процессе огосударствления банковского сектора у Центрального Банка могут возникнуть внутренние противоречия, связанные с необходимостью управления десятком банков и финансовых компаний, одновременно осуществляя надзор за ними. «Есть вероятность злоупотреблений и конфликта интересов внутри самого ЦБ, ее исключать нельзя», - отмечает трейдер-аналитик, кандидат экономических наук, Марк Гойхман.

Следует отметить, что представители Центрального Банка в опубликованном докладе «Итоги десятилетия 2008-2017 годов в российском банковском секторе: тенденции и факторы» утверждают, что «стратегически финансовое оздоровление не только не ориентировано на повышение степени участия государства в капитале банков, но, напротив, имеет своей целью увеличение числа здоровых участников рынка с частным (негосударственным) капиталом». Согласно данному документу, по завершении процессов санации Центральный Банк выйдет из капиталов частных банков и осуществит их продажу рыночным владельцам[1].

В настоящее время дискуссии о допустимых масштабах государственного участия в банковском секторе не утихают. Однако все больше экспертов в области финансов и политики приходят к выводу, что сохранение высокой доли госбанков в банковской системе не сможет сделать ее более стабильной и прозрачной, в связи с чем, основная задача Центрального Банка - переориентироваться с активной борьбы с последствиями на усиление механизмов пруденциального надзора.

Список литературы Огосударствление банковского сектора в России: тенденции и последствия

- Итоги десятилетия 2008-2017 годов в российском банковском секторе: тенденции и факторы [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/Content/Document/File/43933/wps31.pdf

- Кауненко В.А., Огородникова Е.П. Карта рассрочки для чего это нужно // Форум молодых ученых 2017. № 12 (16). С. 922-927.

- Отчет о развитии банковского сектора и банковского надзора в 2014 году [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/Content/Document/File/48163/bsr_2014.pdf

- Отчет о развитии банковского сектора и банковского надзора в 2015 году [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/Content/Document/File/48162/bsr_2015.pdf

- Отчет о развитии банковского сектора и банковского надзора в 2016 году [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/Content/Document/File/48161/bsr_2016.pdf

- Отчет о развитии банковского сектора и банковского надзора в 2017 году [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/Content/Document/File/48160/bsr_2017.pdf

- Рейтинг российских банков по ключевым показателям деятельности [Электронный ресурс]. - Режим доступа: http://www.banki.ru/banks/ratings

- Частные банки: есть ли шансы на выживание? [Электронный ресурс]. - Режим доступа: http://ac.gov.ru/files/publication/a/17898.pdf