Онлайн-реальность развития фармацевтического рынка России

Автор: Красильникова Е.А., Никишин А.Ф.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 4-2, 2019 года.

Бесплатный доступ

Онлайн-торговля сегодня уже не просто тренд, а объективная реальность. И вопросы сегодня о затрагивании какого-либо сектора экономики в целом онлайн-технологиями в такой формулировке векторов не ставятся. Актуальными становятся проблемы темпов и перегибов реализации онлайн-челенжа (online-challenge). Проецирование этого ракурса обосновано и в отношении фармацевтического рынка. Законодательно регулируется безопасность, качество лекарственных средств, их обращение. В отдельное направление выделено регулирование обращения наркотических лекарственных средств, психотропных средств, радиофармацевтических лекарственных средств. Федеральный закон №61 «Об обращении лекарственных средств», Федеральный закон №160 «О международном медицинском кластере и внесении изменений в отдельные законодательные акты Российской Федерации» и другие нормативно-правовые акты формируют законодательную основу функционирования исследуемого рынка. Сегодня онлайн-торговля лекарственными препаратами активно наращивает обороты...

Онлайн-торговля, фармацевтическая отрасль, фармацевтический рынок, готовые лекарственные средства, биологически активные добавки, парафармацевтика, рецептурные лекарственные препараты, безрецептурные лекарственные препараты

Короткий адрес: https://sciup.org/142221229

IDR: 142221229 | УДК: 339.37

Online-reality of development of the pharmaceutical market of Russia

Online trading today is not just a trend, but an objective reality. And today there are no questions about the involvement of any sector of the economy as a whole by online technologies in such a formulation of vectors. The problems of the pace and kinking of the implementation of online-chasing (online-challenge) become topical. The projection of this view is justified in relation to the pharmaceutical market. Legally regulated safety, quality of medicines, their treatment. In a separate area allocated to the regulation of the treatment of narcotic drugs, psychotropic drugs, radiopharmaceutical drugs. Federal Law No. 61 “On the Circulation of Medicines”, Federal Law No. 160 “On the International Medical Cluster and Amendments to Certain Legislative Acts of the Russian Federation” and other normative legal acts form the legislative basis for the functioning of the market under study. Today, the online sale of drugs is actively increasing momentum. At the state level, this vector of development is supported...

Текст научной статьи Онлайн-реальность развития фармацевтического рынка России

Общая статистика развития фармацевтической отрасли за прошлый год демонстрирует следующие результаты. Так, в 2018 году через аптеки было реализовано 5,3 млрд упаковок лекарственных препаратов на сумму 991,9 млрд рублей [9]. В сравнении с прошлым годом продажи лекарств выросли на 4,6 % в стоимостном и почти на 5 % в натуральном выражении. Индекс роста цен на лекарственные препараты составил чуть менее 3 %. И это один из самых низких показателей отрасли за последние 5 лет.

Онлайн-механизмы, применяемые сегодня в фармацевтическом секторе Российской Федерации, таковы [4]. На интернет-портале потенциальным покупателем осуществляется заказ (предзаказ) лекарственного препарата, далее клиентом выбирается пункт доставки (обязательно аптека). После этого препараты доставляются в аптеку (как рецептурные, так и безрецептурные), лекарственные препараты отпускаются фармацевтом (при необходимости, проверяется рецепт) с учетом процесса оплаты товаров [2, 3]. Доставка лекарственных препаратов на дом, в офис (не в аптеку) в России запрещена [1]. Есть отдельная процедура обеспечения лекарственными средствами амбулаторных пациентов ограниченного сегмента заболеваний, но нами исследуется масс-сегмент. При сложившейся ситуации в Российской Федерации необходимо отметить, что мировая практика показы- вает результаты в 38 % всех продаж рецептуры через онлайн-канал [5].

Цель исследования

Целью настоящего исследования явилась оценка тенденций и перспектив развития онлайн-сегмента фармацевтического рынка Российской Федерации.

Материал и методы исследования

Оценка динамики показателей развития фармацевтиче ского сегмента российской торговли осуществлялась на основании данных статистики отраслевых компаний по объему, структуре продаж. В качестве основных методов исследования применялись общенаучные методы: анализа, синтеза, сравнения, экстраполяции.

Результаты исследования и их обсуждение

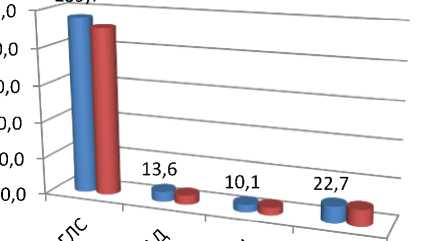

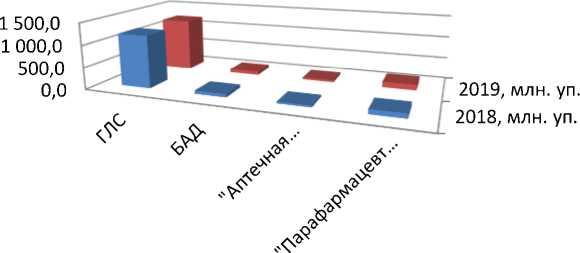

Оценивая оперативную статистику фармацевтической отрасли на весну 2019, в частности, динамику показателей продаж необходимо отметить следующие тенденции. Так, за первый неполный квартал (первые 12 недель) 2019 года объем продаж готовых лекарственных средств составил 239,7 млрд руб. [9] в стоимостном выражении (рис. 1), или более 1,2 млрд упаковок – в натуральном (рис. 2). По сравнению с показателями прошлого года за аналогичный период фиксируется рост продаж в рублях чуть менее, чем на 5 %, и снижение продаж в штуках – на 1,1 %.

2018,млрд. руб.

■ 2019, млрд. руб.

Рис. 1. Динамика объемов продаж основных сегментов фармацевтического рынка за первые 12 недель 2018 г. и первые 12 недель 2019 г., млрд руб.

Объем продаж биологически активных добавок за первые 12 недель 2019 года по сравнению с первыми 12 неделями 2018 года увеличился почти на 10 % в стоимо стных показателях и составил 13,6 млрд руб. [9] (рис. 1). При этом, продажи в натуральных единицах снизились на 10 % и со ставили 71,8 млн упаковок [9] (рис. 2).

Оценивая динамику в сегменте «аптечной ко сметики» за исследуемый период, можно зафиксировать снижение продаж как в стоимостном выражении – на 3,3 %, так и в натуральном – на 12,5 %. В результате чего товарооборот косметической продукции, реализуемой через аптеки, в первом квартале 2019 года со ставил 10,1 млрд руб. (рис. 1) и 38,7 млн упаковок соответственно (рис. 2).

Продажи сегмента так называемой «парафармацевтики» в неполном первом квартале 2019 года снизились на 20,3 % в расчетах упаковок (и составили 105,6 млн шт. [9]) и увеличились почти на 1 % (и составили 22,7 млрд руб. [9]).

В целом анализ коммерческого сегмента фармацевтического рынка свидетельствует о следующих результатах. В октябре 2018 г. емкость рынка составила 88,3 млрд руб. в розничных ценах. В сравнении с октябрём 2017 г. в текущем году рынок показал прирост реализации на 6,4 %. Средняя стоимо сть упаковки лекарственного препарата на коммерческом рынке России в октя- бре по сравнению с сентябрём выросла на 1,6 % и составила 192 руб. 40 коп. Около 60 % упаковок реализованных препаратов были отечественного производства. При этом, в связи с невысокой ценой единицы (по сравнению с импортными) в стоимостном выражении доля отечественных препаратов составила только 30 % рынка.

В разрезе рецептурных и безрецептурных препаратов структура коммерческого рынка лекарств в натуральном выражении такова: 34,8 % (одна треть) – препараты, отпускаемые по рецепту, 65,2 % (две трети) – без рецепта. В стоимостном выражении иная структура: 51,6 % (чуть более половины рынка) – рецептурные препараты, 48,4 % (чуть менее половины рынка) – безрецептурные препараты. Общий рост коммерческого рынка лекарств за первые десять месяцев 2018 г., по сравнению с первыми десятью месяцами 2017 г., в стоимостном выражении составил 4,4 %.

Анализируя динамику рынка по месяцам 2018 г., можно отметить, что в октябре текущего года объем коммерческого рынка лекарственных препаратов превысил величину октября 2017 г. года на 6 млрд руб., составив 88,3 млрд руб. При этом в разрезе 2018 г., максимальное значение по рынку наблюдалось в марте, когда емкость рынка составила 91,3 млрд руб. Нижний экстремум динамики продаж был зафиксирован в июле 2018 г. на уровне 75,2 млрд руб.

|

ГЛ С |

БАД |

"Аптечная косметика" |

"Парафармац евтика" |

|

|

■ 2018, млн. уп. |

1 200,0 |

71,8 |

38,7 |

105,6 |

|

■ 2019, млн. уп. |

1 213,2 |

79,0 |

43,5 |

127,0 |

Рис. 2. Динамика объемов продаж основных сегментов фармацевтического рынка за первые 12 недель 2018 г. и первые 12 недель 2019 г., млн упаковок

Весьма перспективным представляется развитие фарм-продаж в сегменте товаров, обеспечивающих возможность потребителю вести здоровый образ жизни. Вопросы качества жизни населения Российской Федерации, проблемы здорового питания россиян сегодня становятся драйверами роста товарооборота. Скудо сть рациона населения России в отношении витаминов и микроэлементов до недавнего времени была драйвером роста продаж БАД. Однако в этом сегменте фармацевтического рынка произошли существенные изменения. Оценивая динамику объемов продаж БАД, необходимо отметить устойчивый тренд снижения приростов товарооборота. За первые 9 месяцев 2018 г. рынок БАД вырос на 0,5 % в рублях и сократился на 5,5 % в упаковках по сравнению с аналогичным периодом 2017 г. Наиболее востребованной на рынке остаётся ценовая категория «до 50 рублей». Доля этого ценового сегмента – 48 % в натуральном выражении. Однако, удельный вес в совокупном объеме сегмента дешёвого сектора в стоимостном выражении не превышает 7 %. Наибольшую выручку от реализации аптека формирует из ценового диапазона от 150 до 500 руб., доля этой категории составляет 43 %. Существенную долю, более 39 %, занимают препараты из высокого ценового сегмента. За год структура рынка БАД изменилась в пользу высокого ценового сегмента «свыше 500 рублей», который продемонстрировал прирост объёма реализации: на 10,0 % в стоимостном и на 7,1 % в натуральном выражении.

Оценим, насколько перспективно всецело уйти в онлайн-продажи безрецептурным препаратам. Так, в 2018 году (с учетом сохраненного тренда предыдущих лет) структура объема рынка по категориям лекарственных препаратов выглядела следующим образом [6, 7]. Наибольшую долю, немного не дотягивая до 1/5 рынка (18,8 %), занимает группа «Пищеварительный тракт и обмен веществ». Здесь лидирует препарат для лечения заболеваний печени и желчевыводящих путей «Эссенциале» и биотик

«Линекс», на третьей строчке – гепа-топротекторный препарат «Гептрал». И все эти препараты являются безрецептурными. Соответственно, спокойно выходим на агрегатора фарм-рынка и предлагаем покупателю заказывать их на сайте, через мобильные приложения [8].

Вторую строчку по удельному весу, одну седьмую рынка (14,1 %), в структуре покупок населения занимает категория «Препараты для лечения заболеваний сердечно-сосудистой системы». Казалось бы, здесь проблемнее, по скольку препараты должны быть рецептурные. Однако, статистика такова, что в данной группе лидируют бренды «Детралекс», «Конкор» и «Лозап». «Детралекс» – безрецептурный препарат. «Конкор» и «Лозап» отпускаются по рецепту. При этом, по результатам опросов фармацевтов, никто на них рецепты практически не спрашивает.

Одна восьмая объема проданных лекарственных препаратов (12,5 %) принадлежит группе «Препараты для лечения заболеваний ре спираторной системы». По этой группе «зеленый свет» для онлайн-продаж, ведь прекрасно известна российская тенденция самолечения насморка, кашля, температуры, основных симптомов о стрых респираторных заболеваний.

Больше чем одна десятая (10,1 %) приходится на категорию «Препараты для лечения заболеваний нервной системы». Обращаться за помощью к психологу, а тем более к психотерапевту, в случаях с проблемами нервной системы в нашей стране не просто не принято, а до сего момента остается «стыдно». Решать подобные проблемы, лечить заболевания нервной системы часто русские люди стараются немедикаментозной терапией. Соответственно, вывести эту группу лекарственных средств в онлайн-прода-жи, когда покупатель обезличен и ему не «стыдно», нетрудно. Безусловно, в этой категории есть много рецептурных препаратов, «интересных» нарко-зависимым. Именно здесь необходима единая система обмена информацией о назначениях, реально выписанных рецептах, обоснованных диагнозами.

Заключение

Подводя итоги, необходимо отметить, что 40 % рынка – это потенциальные онлайн-продажи безрецептурных лекарственных препаратов. Маркетплейсы, возрастающий охват владения навыками онлайн-покупок всех возрастных групп потребителей, стремление населения эконо- мить, активный диджитал-маркетинг «фармы» – все это факторы стремительных приростов онлайн-продаж безрецептурных лекарственных препаратов. Дальнейшее развитие системы электронных рецептов, а также механизмы регулирования в этой области – а это драйверы приростов он-лайн-продаж рецептурных лекарств.

Список литературы Онлайн-реальность развития фармацевтического рынка России

- Федеральный закон от 12.04.2010 №61-ФЗ «Об обращении лекарственных средств». Ред. от 27.12.2018. : http://www.consultant.ru (дата обращения: 01.04.2019).

- Канаева А.Ф., Никишин А.Ф. Услуга доставки товара в повышении эффективности электронной торговли//Экономика и предпринимательство. 2017. №9-1 (86). С. 422-424.

- Каращук О.С., Майорова Е.А. Поколение потребителей и их влияние на ассортимент в торговле//Российское предпринимательство. 2018. Т. 19. №11. С. 3335-3346.

- Красильникова Е.А., Никишин А.Ф. Региональный ритейл Российской Федерации: тенденции и перспективы. 2018. №3. Т. 19. С. 763-774.

- Майорова Е.А. Сравнительный анализ состояния и развития торговли в странах Европы//Азимут научных исследований: экономика и управление. 2018. Т. 7. №1 (22). С. 173-176.

- Никишин А.Ф., Красильникова Е.А. Тенденции двузначных приростов экспорта: оздоровление структуры или задачи сохранения положительного сальдо//Российское предпринимательство. 2018. №11. Т. 19. С. 3525-3536.

- Олиферов А.В., Каращук О.С., Майорова Е.А. Организационно-экономические аспекты трансфера технологий в торговле//Российское предпринимательство. 2018. №3. Т. 19. С. 619-632.

- Панасенко С.В., Чеглов В.П., Красильникова Е.А., Майорова Е.А., Баженов Г.А. Современные тренды развития рынков товаров и услуг//Аналитический бюллетень, №2, 2018. Место депонирования: РЭУ им. Г.В. Плеханова.

- https://www.dsm.ru/news/sect/5 (дата обращения 31.03.2019).