Опасная зона

Автор: Локтюхов Евгений

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Инвестиционный климат

Статья в выпуске: 9 (125), 2012 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142170750

IDR: 142170750

Текст обзорной статьи Опасная зона

Последние данные по экономике США превосходят прогнозы: улучшилась ситуация на рынке труда, оживился сегмент недвижимости, ускорился рост промпроизводства (в июле +0,6% месяц к месяцу против +0,1% в июне), коэффициент использования мощностей (capacity utilisation) достиг 79,3% — максимума с начала 2008 года.

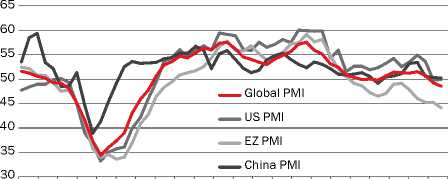

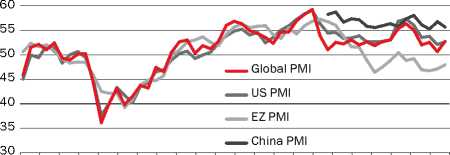

В то же время состояние промышленности и сектора услуг ведущих стран ухудшилось, на что указывают индексы PMI (рис. 1 и 2).

В Европе наблюдается рецессия и в промышленности, и в секторе услуг. Значительно снизилась деловая активность в промышленности Китая и Америки.

Наибольшие экономические опасения, на наш взгляд, связаны именно с Китаем. Отметим, что блок китайской статистики за июль откровенно разочаровал:

-

• усиливается негативная динамика притока прямых иностранных инвестиций (за семь месяцев года: –3,6% год к году, всего за семь ме-

сяцев 2012 года в страну пришло $66,7 млрд);

-

• темпы роста экспорта и импорта в июле резко замедлились (до 1% год к году);

-

• индекс потребительских цен впервые с января 2010 года вырос менее чем на 2% в годовом сопоставлении (+0,1% месяц к месяцу; +1,8% год к году);

-

• промышленное производство (+9,2% год к году) росло минимальными темпами с мая 2009 года;

-

• розничные продажи (+13,1% год к году) — минимальные темпы с февраля 2011 года;

-

• инвестиции в городскую инфраструктуру за семь месяцев года выросли на 20,4% год к году, за последние четыре месяца — на 20% год к году, это самый слабый с 2002 года показатель.

Активно обсуждаются слухи о том, что КНР разрабатывает программу госстимулирования, однако воплощаться в жизнь она начнет не ранее следующего года, когда может произойти смена руководства страны (осенью должен состояться съезд Коммунистической партии Китая).

Европейские проблемы также множатся и в сентябре могут вновь выйти на первый план. Насущными остают- ся неконкурентоспособность и высокая долговая нагрузка стран юга, угрожающая масштабным финансовым кризисом и даже выходом отдельных государств из валютного союза.

В августе глава ЕЦБ Марио Драги заявил о готовящихся программах поддержки банков, однако неясно, что именно (и когда) запланировал регулятор. Ходили слухи о новом LTRO (Long Term Refinancing Operation) — антикризисной операции долгосрочного рефинансирования банков со стороны ЦБ; она позволяет финансистам получить средства на длительный срок под низкий процент под залог активов. Ясность вокруг этого вопроса возникнет, на наш взгляд, не ранее 6 сентября, когда состоится заседание ЕЦБ.

Между тем Греция явно не в состоянии выполнять свои обязательства по жесткой экономии и уже начала переговоры с лидерами Евросоюза о смягчении требований для получения необходимых ей средств. Очередная инспекция тройки международных кредиторов (ЕС + МВФ + ЕЦБ) в эту страну намечена на сентябрь. Предоставление помощи испанским банкам (и, значит, правительству, поскольку банки — основные покупатели госдол-га) также отодвинулось на сентябрь. В этой связи важной датой станет 12 сентября, когда будет разрешаться интрига вокруг ESM (European Stability Mechanism — Европейский стабилизационный механизм), — Конституционный суд Германии вынесет решение относительно возможности ратификации его создания.

Интригой остается позиция ФРС — на рынках устойчивыми являются спекуляции относительно возможности новой масштабной программы выкупа активов. Оптимисты надеются на то, что программа будет запущена уже по итогам сентябрьского

Евгений ЛОКТЮХОВ, главный аналитик Департамента казначейских операций и финансовых рынков Сбербанка России

Рис 1. Динамика деловой активности в промышленности

02 07 12 05 10 03 08 01 06 11 04

2008 2009 2010 2011 2012

Рис 2. Динамика деловой активности в секторе услуг

02 07 12 05 10 03 08 01 06 11 04

2008 2009 2010 2011 2012

PMI — индекс деловой активности в промышленной сфере — результирующая опроса менеджеров по закупкам. С помощью PMI оценивают изменения в сфере новых производственных заказов, объеме выпуска промышленности, занятости, товарных запасов, скорости работы поставщиков. Показатель ниже 45–50 свидетельствует о замедлении темпов экономического роста.

VOSTOCK-PHOTO/REUTERS

заседания (12–13 сентября). Мы, однако, скептически относимся к такой возможности, хотя перспектива согласованных действий ЕЦБ и ФРС и выглядит привлекательной.

Во-первых, текущее состояние американской экономики, на наш взгляд, не вызывает опасений и насущной необходимости в стимулах нет. Ключевые риски по США связаны с состоянием в ЕС (что пока лишь умеренно негативно влияет на банки), а также с так называемой «фискальной скалой» (отмена ряда налоговых льгот и послаблений, введенных при администрации Джорджа Буша), что чревато новой рецессией.

Во-вторых, запуск стимулов до президентских выборов (в ноябре) политически не оправдан. Развязать руки Федрезерву сможет лишь острый кризис в ЕС или откровенно слабая статистика — здесь ключевыми данными станут отчет Минтруда по занятости и индексы ISM, которые выходят в начале сентября.

Таким образом, судьба неплохо выросших рынков зависит от большого числа событий первой половины сентября. Ряд из них могут не оправдать завышенные ожидания, весьма вероятен сценарий коррекции. Однако если в сентябре не возникнет «черных лебедей» (труднопрогнозируемые и редкие события, которые имеют значительные последствия), то коррекция будет недолгой и даст неплохой шанс нарастить «длинные» позиции в расчете на рост рынков перед выборами.

Ситуация на российском рынке акций выглядит нейтральной. С одной стороны, цены на нефть в сентябре, как мы ожидаем, останутся высокими, а приток капиталов на рынок, начавшийся в конце лета, может сохраниться. С другой стороны, вероятность ухудшения конъюнктуры на мировых площадках значительна, а внутренних резервов у нашего рынка нет. Мы полагаем, что в сентябре инвесторам, рассчитывающим на рост рынков перед выборами в США, имеет смысл искать возможности для покупки перепроданных сегментов, таких как металлургия, электроэнергетика и менее ликвидных бумаг потребсектора. В случае же запуска программ QE в США и Европе весьма интересными могут стать акции банков.

Ведущие банки по объему привлеченных средств юридических лиц (по данным на 1 июля 2012 года)

|

2 |

Банк |

Средства юридических лиц, тыс. руб. |

Остатки на расчетных счетах юрлиц, тыс. руб. |

Депозиты, привлеченные на срок, тыс. руб. |

||||||

|

До востребования |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

||||

|

1 |

СБЕРБАНК РОССИИ |

2 103 446 919 |

1 136 178 143 |

7 800 413 |

92 218 701 |

194 912 478 |

183 045 514 |

90 472 072 |

319 311 168 |

79 508 430 |

|

2 |

ВНЕШТОРГБАНК |

1 055 372 318 |

341 165 766 |

17 000 108 |

84 014 998 |

125 027 186 |

164 706 068 |

147 063 525 |

169 452 020 |

6 942 647 |

|

3 |

ГАЗПРОМБАНК |

1 011 624 978 |

522 631 731 |

51 |

66 337 311 |

63 815 814 |

94 998 089 |

62 603 091 |

200 643 461 |

595 430 |

|

4 |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

324 120 962 |

53 624 852 |

133 |

68 695 088 |

32 926 907 |

7 579 044 |

2 474 269 |

109 325 004 |

49 495 665 |

|

5 |

БАНК МОСКВЫ |

238 768 840 |

143 471 082 |

4 501 658 |

2 568 441 |

14 318 469 |

51 083 783 |

9 438 669 |

12 165 097 |

1 221 641 |

|

6 |

ТРАНСКРЕДИТБАНК |

205 624 253 |

70 343 144 |

1 024 075 |

22 309 448 |

24 649 676 |

70 566 592 |

12 007 488 |

1 615 330 |

3 108 500 |

|

7 |

РОССЕЛЬХОЗБАНК |

199 928 897 |

69 475 592 |

2 500 328 |

1 530 916 |

24 440 123 |

37 634 648 |

32 070 691 |

30 805 280 |

1 471 319 |

|

8 |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

197 697 152 |

110 291 386 |

0 |

39 598 215 |

11 048 763 |

26 826 463 |

6 082 351 |

3 733 282 |

116 692 |

|

9 |

АЛЬФА-БАНК |

189 683 306 |

82 455 474 |

5 319 920 |

42 195 149 |

20 212 404 |

7 583 073 |

18 934 359 |

12 120 687 |

862 240 |

|

10 |

ПРОМСВЯЗЬБАНК |

175 413 087 |

74 626 146 |

503 |

13 835 680 |

29 054 221 |

9 893 505 |

12 337 900 |

31 267 540 |

4 397 592 |

|

11 |

РОССИЯ |

155 766 744 |

111 202 704 |

0 |

3 312 762 |

12 391 493 |

7 270 828 |

16 009 281 |

4 603 373 |

976 303 |

|

12 |

СИТИБАНК |

146 428 004 |

82 422 949 |

1 |

53 617 375 |

6 880 734 |

2 595 396 |

911 549 |

0 |

0 |

|

13 |

УРАЛСИБ |

125 423 400 |

78 667 027 |

145 |

7 121 547 |

8 023 884 |

9 862 645 |

7 705 704 |

7 618 170 |

6 424 278 |

|

14 |

РОСБАНК |

122 554 210 |

87 139 181 |

131 |

6 468 096 |

7 210 930 |

8 734 207 |

1 882 913 |

10 487 333 |

631 419 |

|

15 |

ВТБ24 |

100 586 979 |

73 426 947 |

37 |

459 705 |

2 339 970 |

21 169 243 |

1 330 359 |

1 858 873 |

1845 |

|

16 |

БАНК «САНКТ-ПЕТЕРБУРГ» |

100 022 661 |

50 940 581 |

633 |

2 222 190 |

7 839 043 |

7 905 380 |

18 904 814 |

10 693 879 |

1 516 141 |

|

17 |

ОРГРЭС-БАНК |

96 275 951 |

35 679 729 |

0 |

23 330 503 |

25 665 217 |

10 741 786 |

848 716 |

10 000 |

0 |

|

18 |

НОМОС-БАНК |

90 649 309 |

33 539 373 |

0 |

12 172 149 |

7 550 288 |

14 915 516 |

19 805 658 |

2 618 766 |

47 559 |

|

19 |

ПЕТРОКОММЕРЦ |

88 240 597 |

31 414 529 |

0 |

42 961 222 |

1 977 100 |

523 583 |

4 993 838 |

988 635 |

5 381 690 |

|

20 |

АК БАРС |

87 272 241 |

39 827 389 |

1 700 006 |

2 000 000 |

509 068 |

3 897 851 |

4 401 613 |

6 588 205 |

28 348 109 |

|

21 |

СВЯЗЬ-БАНК |

81 904 656 |

40 058 644 |

945 |

6 286 096 |

12 707 883 |

9 350 318 |

7 607 233 |

5 828 487 |

65 050 |

|

22 |

ВНЕШПРОМБАНК |

51 127 138 |

35 733 526 |

0 |

50 200 |

3 103 332 |

6 756 333 |

976 346 |

3 926 830 |

580 571 |

|

Итого |

9 632 822 610 |

5 101 807 396 |

42 970 339 |

762 680 805 |

718 170 728 |

868 630 498 |

699 402 583 |

1 173 227 149 |

265 933 112 |

|

При расчете таблицы учитывались остатки средств на расчетных счетах российских коммерческих нефинансовых организаций и предпринимателей без образования юридического лица, а также депозиты юридических лиц (балансовые счета 417п, 418п, 419п, 422п) и векселя, эмитированные банками.

\ ИНВЕСТИЦИОННЫЙ КЛИМАТ \

ПРЯМЫЕ ИНВЕСТИЦИИ / № 9 (125) 2012