Операции РЕПО и валютный своп как инструменты курсовой политики банка России

Автор: Бричеева Н.Н., Татаров С.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-1 (25), 2016 года.

Бесплатный доступ

В статье дается развернутое описание и современное представление о критериях формирования и организации курсовой политики государства. Переход к плавающему курсу национальной валюты - рубля предопределил изменение набора инструментов курсовой политики Банка России. Посредством таких инструментов денежного рынка, как операции РЕПО и «валютный своп», регулируется уровень ликвидности банковского сектора в соответствующем направлении, что выражается в изменении уровня корреспондентских счетов кредитных организаций в Банке России.

Курсовая политика, банк России, операции репо, валютный своп, московская биржа

Короткий адрес: https://sciup.org/140120356

IDR: 140120356

Текст научной статьи Операции РЕПО и валютный своп как инструменты курсовой политики банка России

Цель исследований состоит в рассмотрении направлений курсовой политики государства и операций РЕПО и «валютный своп» как ее инструментов.

В 2014 году Банк России при реализации денежно-кредитной политики столкнулся с рядом глобальных вызовов80. К особенностям экономической ситуации следует отнести двусторонние санкции и масштабное ослабление курса рубля, в результате чего инфляция оказалась выше целевого уровня, установленного в соответствии с основными направлениями денежнокредитной политики ЦБ РФ. С 18 августа 2014 г. ширина допустимых колебаний рублевой стоимости бивалютной корзины была увеличена до 9

-

80 Горбатенко И.А. Финансовые рынки современной России: особенности регулирования и тенденции развития // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 8-1.– С. 120-123.

рублей.81.

Для стабилизации курса рубля и инфляционных ожиданий Банк России повышал ключевую ставку процента с 5,5% в январе до 17% в декабре 2014 года. 10 ноября 2014 года Банк России упразднил действовавший механизм курсовой политики и перешел к плавающему валютному курсу, тем не менее оставив за собой право противодействовать угрозам финансовой стабильности, проводя операции на внутреннем валютном рынке.

Введение режима плавающего валютного курса означает отказ от проведения Банком России регулярных валютных интервенций в целях воздействия на курс рубля. Политика Центрального банка при плавающем курсе состоит в том, чтобы в нормальных условиях не вмешиваться в рыночные процессы и позволить курсу рубля выполнять свою роль «встроенного стабилизатора». Однако Банк России продолжает внимательно следить за ситуацией на валютном рынке и может проводить операции с иностранной валютой (в том числе на возвратной основе) в целях поддержания финансовой стабильности .

В 2011 году произошла тихая информационная революция. Банк России заключил соглашение об информационном сотрудничестве с ФСФР, а также наладил регулярную поставку торговой статистики от ММВБ-РТС82.

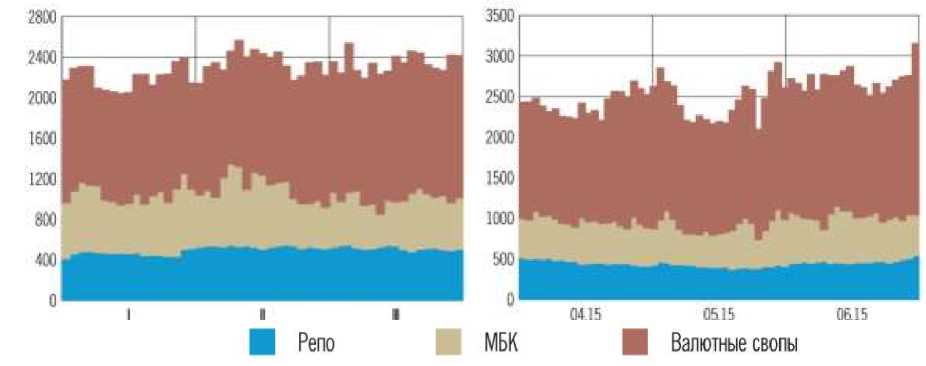

В январе 2015 года Банк России приступил к проведению операций по предоставлению кредитным организациям кредитов в иностранной валюте, обеспеченных залогом прав требования по кредитам крупнейшим компаниям-экспортерам в иностранной валюте, что обеспечило дополнительный канал предоставления иностранной валюты кредитным организациям (табл. 1). Это способствовало активизации рынка «валютный своп» и росту объема открытых позиций. На этом фоне доля рынка МБК в структуре денежного рынка к концу I квартала 2015 года снизилась.

Во II квартале 2015 года при спаде волатильности финансовых рынков продолжался умеренный рост открытых позиций в сегментах «валютный своп» и Межбанковского Кредитования (МБК)83 (рис.1).

-

81 Вишнякова Е.А. Новые инструменты Центрального Банка Российской Федерации // Интернет-журнал «НАУКОВЕДЕНИЕ», – Том 7, – №5 (2015) [Электронный доступ] – Режим доступа:

-

82 Рынок РЕПО как на ладони / Банковское обозрение [Электронный доступ] – Режим доступа: http://bosfera.ru/bo/rynok-repo-na-ladoni

-

83 Обзор денежного рынка. №2. II квартал. [Электронный ресурс] – Электронные данные – Режим доступа: http://www.cbr.ru/analytics/fin_stab/mmr_15q2.pdf .

Рис.1. Объемы открытых позиций на рублевом денежном рынке срочностью до 7 дней в I и II кварталах 2015 года (млрд руб.)

Источник – Банк России

Таблица 1

Операции Банка России по предоставлению иностранной валюты в 2015-2016 годах

|

Инструмент |

Срок |

Частот а |

Требования Банка России, млн долл. США |

|||||

|

на 1.01.15 |

на 1.04.15 |

на 1.07.15 |

на 1.10.15 |

на 1.01.16 |

на 1.03.16 |

|||

|

Аукционы репо3 |

1 неделя |

еже-недельно |

209,8 |

1556,1 |

18,3 |

1,7 |

100,1 |

7,5 |

|

28 дней |

14900,8 |

9287,3 |

6623,6 |

3410,3 |

5016,7 |

10245,8 |

||

|

12 месяцев |

4737,3 |

17035,8 |

23479,2 |

20423,0 |

15550,0 |

8625,9 |

||

|

Кредитные аукционы |

28 дней |

еже-месячн о |

- |

0,0 |

441,0 |

444,0 |

- |

0,0 |

|

365 дней |

- |

2526,8 |

2526,8 |

2507,2 |

1494,7 |

530,0 |

||

|

Сделки "валютный своп" по продаже долл. США за рубли |

1 день |

ежедневно |

1600,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Источник – Банк России

На фоне падения цен на нефть и общей переоценки рисков растущих рынков глобальными инвестора в III квартале 2015 года и в условиях существенного повышения волатильности финансовых рынков продолжилось уменьшение структурного дефицита ликвидности, наблюдающееся с начала 2015 года 84.

В декабре 2015 года в целях анализа распределения ликвидности в банковской системе Банк России провел опрос 36 крупнейших кредитных организаций обоих лимитах на контрагентов на денежном рынке.

Банки отмечают, что приток средств по каналу бюджетных расходов

-

84 Обзор денежного рынка. №3. I квартал. [Электронный ресурс] – Электронные данные – Режим доступа: http://www.cbr.ru/analytics/fin_stab/mmr_15q3.pdf .

в 2016 году позволит крупнейшим кредитным организациям уменьшить объемы заимствований у Банка России и Министерства финансов РФ, что в свою очередь может привести к снижению стоимости привлечения рублей для банков за пределами списка топ-30. В этом случае, по мнению большинства участников опроса, наиболее востребованными инструментами денежного рынка станут операции с обеспечением – РЕПО и своп (особенно сделки с ЦК)85.

Использование инструмента «валютный своп» Банка России предоставляет банкам дополнительные возможности по управлению собственной рублевой и валютной ликвидностью, а также расширяет возможности Банка России по предоставлению ликвидности банковскому сектору в случае недостаточности других видов обеспечения для привлечения средств по операциям Банка России.

Сделки «валютный своп» Банка России являются инструментом рефинансирования постоянного действия, средства по которому предоставляются Банком России на условиях «овернайт» по фиксированной процентной ставке под обеспечение иностранной валютой. Согласно характеристикам, данным самим центральным банком, данный вид инструмента рассматривается больше, как вспомогательный и не является для Банка России основным и использовать данный инструмент в рамках не крупных, для финансовой системы, операций.

На российском рынке свопов банки открывают в основном валютные позиции, в то время как открытые позиции по процентным и другим инструментам, незначительны по объему и доле. Это послужило причиной развития в России практически исключительно валютообменных свопов и их суррогатов.

Механизм предоставления кредитным организациям ликвидности с использованием сделок «валютный своп» введен Банком России в действие с 26 сентября 2002 года. Первоначально заключение сделок осуществлялось по инструменту «рубль-доллар США», а с 3 октября 2005 года — также по инструменту «рубль-евро».

Проводимая в 2015 г. ЦБ РФ политика постепенного снижения ключевой ставки и высокий уровень процентов по банковским кредитам в рублях подталкивают к проведению длинных заимствований в обязательства с плавающей ставкой с помощью IRS (interest rate swap)86. Ведь при снижении ставок каждый новый процентный платеж для компаний меньше. Только вот сейчас волатильность валютного рынка растет, и процесс нормализации процентных ставок может затянуться, а это должно отразиться на котировках свопов.

-

85 Обзор денежного рынка. №4. II квартал. [Электронный ресурс] – Электронные данные – Режим доступа: http://www.cbr.ru/analytics/fin_stab/mmr_15q4.pdf .

-

86 Лосев А. Зачем компаниям производные финансовые инструменты / finanzen.net GmbH [Электронный ресурс] – Режим доступа: http://www.finanz.ru/novosti/valyuty/zachem-kompaniyam-proizvodnye-finansovye-instrumenty-1000754284

Сделки «валютный своп» заключаются Банком России на Единой торговой сессии ОАО ММВБ-РТС с российскими кредитными организациями, имеющими доступ к биржевым торгам, либо на внебиржевом рынке с кредитными организациями, являющимися контрагентами Банка России по сделкам купли-продажи иностранной валюты на внутреннем валютном рынке.

На валютном рынке Московской биржи в настоящее время торгуются свопы на доллар США, евро, китайский юань, гонконгский доллар, британский фунт, белорусский рубль за российские рубли и также на евро за доллар США. Свопы на сроки более одного дня или «длинные свопы» торгуются только на доллар США, евро и китайский юань.

С 1 декабря 2014 г. запущены (табл. 1)87:

-

• торги на условиях частичного депонирования инструментами TOD и TOM, а также O/N свопами новой валютной пары — британский фунт/российский рубль (GBP/RUB);

-

• торги на условиях частичного депонирования инструментами TOD и TOM, а также O/N свопами новой валютной пары — гонконгский доллар/российский рубль (HKD/RUB);

-

• новые инструменты TOM и O/N свопы по паре BYR/RUB с переходом на частичное депонирование в торгах белорусским рублем.

-

• продление торгов инструментом UAHRUB_TOD до 15:00.

В первой половине IV квартала 2015 года денежный рынок в иностранной валюте не демонстрировал выраженной тенденции, но, начиная с декабря банки увеличили спрос на валютную ликвидность, поскольку:

-

- в декабре достиг своего локального пика объем погашения внешнего долга;

-

- 16 декабря 2015 г. произошло погашение задолженности банков по годовому валютному РЕПО с Банком России.

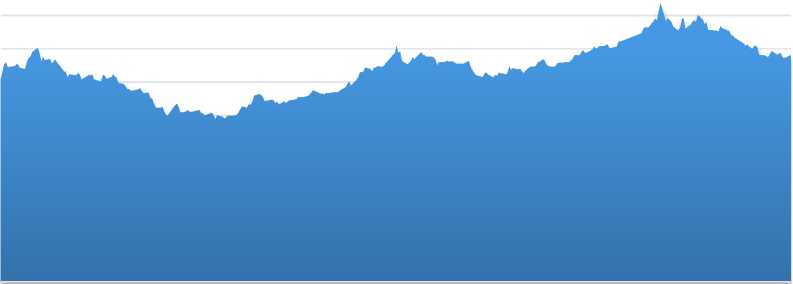

Во второй половине IV квартала банки увеличили привлечение валюты через операции биржевого РЕПО и «валютный своп» (рис. 2). Основные объемы привлечения совершались на рынках валютных свопов и валютного МБК. Возросший спрос банков на валютную ликвидность привел к изменениям конъюнктуры валютного денежного рынка. В IV квартале расширился спред между ставкой по МБК и рублевой ставкой по свопам.

-

87 Московская биржа 2016 // [Электронный ресурс] – Режим доступа: http://moex.com/a2624 .

■ Базовый курс, USD/RUB

Рис. 2. Условия заключения сделок валютный своп по покупке и продаже долларов США и евро за рубли, 2015-2016 гг.

Однако это значение существенно меньше аналогичных значений I квартала 2015 г., что на ряду со снижением общего объема задолженности кредитных организаций перед Банком России по операциям валютного РЕПО (с 33 млрд долл. США в мае 2015 г. до 20 млрд долл. США в конце IV квартала) свидетельствует о том, что повышение спроса на валюту со стороны банков было локальным и не привело к риску дефицита валютной ликвидности88.

Когда результатов от применения «валютного свопа» не достаточно стабилизации финансовой системы, и она по-прежнему испытывает недостаток ликвидности, тогда вполне возможным может быть провидение сделок валютных РЕПО89.

В октябре 1996 г. Банк России впервые в новейшей истории провел на Московской межбанковской валютной бирже (ММВБ) сделки РЕПО, которые были заключены между Банком России и коммерческими банками, являвшимися участниками рынка государственных краткосрочных облигаций и облигаций федерального займа (ГКО-ОФЗ). Такой вид операций РЕПО был нацелен на рефинансирование участников рынка ГКО-ОФЗ со стороны Банка России, и его использование была продиктовано стремительным развитием рынка ГЦБ, становлением которого занимался Центральный Банк России с 1992 г. 90

В настоящее время сделка РЕПО в иностранной валюте между

-

88 Обзор денежного рынка. №4. II квартал. [Электронный ресурс] – Электронные данные – Режим доступа: http://www.cbr.ru/analytics/fin_stab/mmr_15q4.pdf .

-

89 КонсультантПлюс [Электронный ресурс]: Основные направления единой государст- венной денежнокредитной политики на 2015 год и период 2016 и 2017 годов. – Элек- тронные данные – Режим доступа: http://www.consultant.ru , свободный.

-

90 Ромашевский, А. Биржевые операции РЕПО: современное состояние и

новшества / А. Ромашевский // Биржевое обозрение. - 2007 - № 10. – С. 13-15.

кредитными предприятиями и ЦБ может быть проведена на Московской бирже, на Санкт-Петербургской бирже, в рамках структуры Bloomberg. Чтобы иметь право участвовать в торгах, финансовые заведения должны соответствовать ряду критериев, которые установлены указанием ЦБ.

При заключении сделок РЕПО с Банком России на Санкт-Петербургской валютной бирже, а также не на организованных торгах с использованием информационной системы Bloomberg с расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД существует возможность подавать заявки на заключение сделок без указания конкретных выпусков ценных бумаг. При этом в качестве обеспечения принимаются любые ценные бумаги, входящие в корзину ценных бумаг, которые участник предоставит для проведения расчетов.

При заключении сделок РЕПО с Банком России не на организованных торгах с использованием информационной системы Bloomberg с расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД существует возможность замены обеспечения по открытым сделкам РЕПО в течение срока РЕПО91.

ЦБ РФ предоставляет средства на РЕПО сроком 1 и 7 дней, 3 и 12 месяцев, но последние два вида сделок реализуются по индивидуальному решению ЦБ 92 . То есть операции РЕПО являются краткосрочным источником ликвидности.

Участники аукционов РЕПО с Банком России могут подавать только конкурентные заявки (с указанием ставки РЕПО). На основе оценки текущей ситуации на российском денежном рынке и тенденций в динамике факторов формирования ликвидности банковского сектора Банком России устанавливается максимальный объём предоставляемых на аукционе средств, а также минимальная процентная ставка (на уровне не ниже установленной Советом директоров Банка России величины).

При принятии решения о ставке отсечения на аукционе РЕПО с Банком России на срок 1 день заявки, поданные по ставке, большей либо равной ставке РЕПО на фиксированных условиях, не учитываются в максимальном объеме предоставляемых средств на данный аукцион и удовлетворяются в полном объеме. Параметры и итоги аукционов РЕПО с Банком России ежедневно публикуются на сайте Банка России93.

Анализ срочной структуры открытых позиций показывает, что превалирующий объем сделок совершается на срок свыше 180 дней как по рублевым, так и по валютным операциям. Причем доля открытых позиций срочностью свыше 180 дней больше на рынке внебиржевого валютного РЕПО из-за доминирующего объема долгосрочных сделок небанковских

-

91 Операции РЕПО Банка России / Банк России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/press/pr.aspx?file=25122015_130620if2015-12-25T13_05_57.htm .

-

92 Воеводскова Е.Е. Валютная сделка РЕПО в РФ // International scientific review. – 2015. – № 2 (3). – С. 48-50.

-

93 Операции РЕПО Банка России / Банк России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/press/pr.aspx?file=25122015_130620if2015-12-25T13_05_57.htm .

финансовых организаций.

В обеспечение по операциям РЕПО с Банком России принимаются ценные бумаги, которые входят в Ломбардный список Банка. Для каждой категории бумаг ЦБ РФ, отталкиваясь от продолжительности РЕПО, устанавливает первичный, максимальный и минимальный ценовые уровни, дисконты.

Денежный рынок с центральным контрагентом (рынок валютных свопов и рынок РЕПО), на котором осуществляются операции по перераспределению рублевых средств через НКЦ, в течение 2015 г. демонстрировал тенденцию к росту объемов открытых позиций.

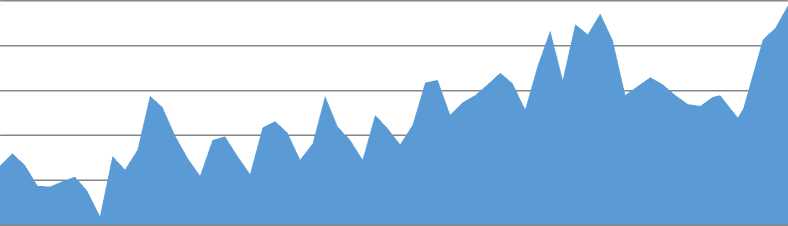

В декабре 2015 г. среднедневной объем операций на рынке РЕПО с ЦК (444,6 млрд руб.) достиг максимальных значений с момента запуска торгов в феврале 2013 года (рис. 3., рис. 4).

На увеличение объема торгов и открытых позиций на рынке РЕПО с ЦК оказал влияние также допуск новых инструментов к операциям. С 17 декабря 2015 г. к обращению на рынке РЕПО с ЦК на условиях частичного обеспечения допущено девять новых выпусков корпоративных облигаций, совокупный объем торгов которыми составил 4,9 млрд руб., а среднедневной объем открытых позиций – 0,7 млрд рублей.

3 000 000,00

2 500 000,00

2 000 000,00

1 500 000,00

1 000 000,00

500 000,00

0,00

Общий объем заключенных сделок, млн. руб.

Рис. 3. Общий объем заключенных сделок РЕПО (7 дней) в 2015-2016 гг.

700 000,00

Объем предоставленных средств, млн. руб.

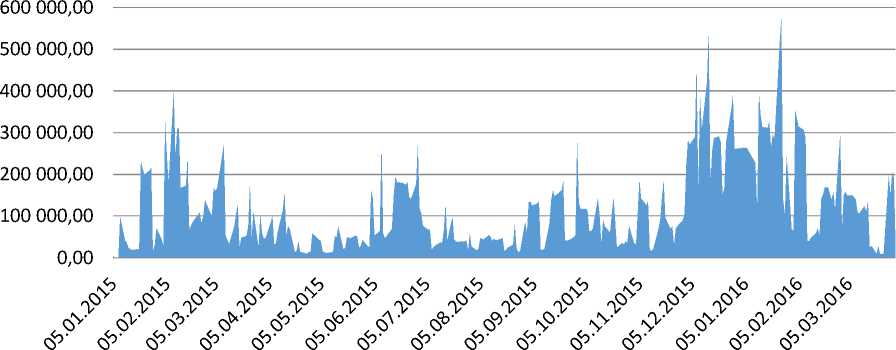

Рис. 4. Общий объем заключенных сделок РЕПО по фиксированной ставке (1 день) в 2015-2016 гг.

Список литературы Операции РЕПО и валютный своп как инструменты курсовой политики банка России

- Воеводскова Е.Е. Валютная сделка РЕПО в РФ//International scientific review. -2015. -№ 2 (3). -С. 48-50.

- Горбатенко И.А. Финансовые рынки современной России: особенности регулирования и тенденции развития//Международный журнал прикладных и фундаментальных исследований. -2015. -№ 8-1.-С. 120-123.

- Ромашевский, А. Биржевые операции РЕПО: современное состояние и новшества/А. Ромашевский//Биржевое обозрение. -2007 -№ 10. -С. 13-15.

- Вишнякова Е.А. Новые инструменты Центрального Банка Российской Федерации//Интернет-журнал «НАУКОВЕДЕНИЕ», -Том 7, -№5 (2015) -Режим доступа: http://naukovedenie.ru/PDF/122EVN515.pdf.

- Лосев А. Зачем компаниям производные финансовые инструменты/finanzen.net GmbH -Режим доступа: http://www.finanz.ru/novosti/valyuty/zachem-kompaniyam-proizvodnye-finansovye-instrumenty-1000754284

- Московская биржа 2016// -Режим доступа: http://moex.com/a2624.

- Обзор денежного рынка. №3. I квартал. -Электронные данные -Режим доступа: http://www.cbr.ru/analytics/fin_stab/mmr_15q3.pdf.

- Обзор денежного рынка. №2. II квартал. -Электронные данные -Режим доступа: http://www.cbr.ru/analytics/fin_stab/mmr_15q2.pdf.

- Операции РЕПО Банка России/Банк России . -Режим доступа: http://www.cbr.ru/press/pr.aspx?file=25122015_130620if2015-12-25T13_05_57.htm.

- Рынок РЕПО как на ладони/Банковское обозрение -Режим доступа: http://bosfera.ru/bo/rynok-repo-na-ladoni.