Оперативная диагностика состояния оптовой торговли в России, Южном федеральном округе, Республике Крым и городе Севастополе

Автор: Ходак А.О., Карагяур М.А., Матушевская Е.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 10 (26), 2018 года.

Бесплатный доступ

В статье представлены результаты анализа динамики и структуры ключевых показателей отрасли оптовой торговли в Российской Федерации, Южном федеральном округе, Республике Крым и городе Севастополе с 2012-2017 гг. и более ранние периоды. Проанализированы такие ключевые показатели оптовой торговли как: оборот оптовой торговли, валовой региональный продукт, запасы в организациях оптовой торговли, товарная структура оборота оптовой торговли, число организаций оптовой торговли, показатели деятельности бирж и др. Произведено прогнозирование оборота оптовой торговли на 2018 г. методом аналитического выравнивания в Российской Федерации и Южном федеральном округе.

Оптовая торговля, оборот оптовой торговли, валовой региональный продукт, статистика, прогнозирование, аналитическое выравнивание, динамика, структура

Короткий адрес: https://sciup.org/140279993

IDR: 140279993

Operational diagnostics of the wholesale trade condition in Russia, South federal district, Republic of Crimea and the city of Sevastopol

The article presents the results of the analysis of the dynamics and structure of wholesale trade key indicators in Russian Federation, Southern Federal District, Republic of Crimea and city of Sevastopol from 2012-2017 years and earlier periods. The following wholesale trade key indicators are analyzed: wholesale turnover, gross regional product, inventories in wholesale trade organizations, the commodity structure of wholesale trade, the number of wholesale organizations, exchange performance indicators etc. The wholesale trade turnover for 2018 in the Russian Federation and the Southern Federal District was predicted using the method of analytical equalization.

Текст научной статьи Оперативная диагностика состояния оптовой торговли в России, Южном федеральном округе, Республике Крым и городе Севастополе

На современном этапе развития экономики оптовая торговля наиболее тесно связана с реализацией товаров и регулирует отечественный, региональные и отраслевые рынки, за счет того, что предназначена для планомерного регулирования предложения в зависимости от спроса. Отрасль оптовой торговли ориентируется на оказание услуг производителям и розничной торговли, тем самым обеспечивая приближение товара к потребителю. Именно оптовая торговля в последнее десятилетие получила новые импульсы для своего развития, однако в Российской Федерации до сих пор нет нормативных документов, которые регламентируют порядок расчетов при оптовой торговле, размеры минимальных партий и т.п., кроме того, отсутствует конкретное определение понятия «оптовая торговля». Актуальность исследования заключается в оперативной диагностике состояния отрасли оптовой торговли в Российской Федерации, Южном федеральном округе, Республике Крым и городе федерального значения Севастополе за 2012-2017 гг. с целью формирования мнения об основных тенденциях развития отрасли.

Исследованием задач оптовой торговли, ее роли в системе экономических связей и макроэкономических функций занимались такие ученые как: Агафонова М.С., Алиев Т., Боровкова В.А., Вислова А.А., Горшкова Л.Л., Дозоров А.А., Егоров В.Ф., Короткошейко Е., Куралиева Д., Котлер Ф., Николаева Г.А., Петрова Е.А., Платонов В.М., Семенихин В.В., Сорокина М.В., и др.

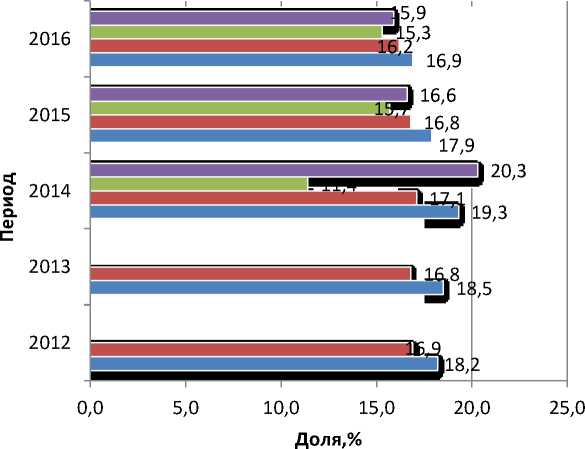

В ходе анализа официальной статистической информации по оптовой торговле [1, 2], были получены следующие результаты. Так, по данным Росстата валовой региональный продукт (далее - ВРП) Республики Крым в 2016 году составил 315918,5 млн. руб. (прирост по сравнению с предыдущим годом равен 18,78%), при этом в структуре данного показателя по видам экономической деятельности оптовая и розничная торговля занимают лидирующие позиции - на данные отрасли приходится 15,3%

(47999,4 млн. руб.) всего ВРП (на втором месте сельское и лесное хозяйство – 13,3%), однако в сравнении с 2015 годом показатель снизился на 0,4 п.п. В городе Севастополе в 2016 году оптовая и розничная торговля находятся на втором месте в структуре ВРП (после безопасности и социального страхования) – удельных вес данных отраслей в общем объеме ВРП равен 15,9% (в текущих ценах – 10219,2 млн. руб.). При этом показатель с каждым годом уменьшался: в 2015 году – на 3,7 п.п., в 2016 – на 0,7 п.п. Анализ структуры ВРП по видам экономической деятельности с 2007 по 2016 гг. по РФ показал, что удельный вес исследуемой отрасли колеблется от 17 до 21%: наибольшее значение показателя наблюдается 2007 году (21,4%), наименьшее в 2016 – 16,9% (значительный спад приходится на 2009 и 2015 гг. – снижение на 2,3 и 1,4 п.п. соответственно), рисунок 1. При этом в структуре ВРП в 2016 году оптовая и розничная торговля занимают наибольшую долю в Центральном федеральном округе (24,8%), наименьшую в Уральском федеральном округе (9,9%), на Южный федеральный округ приходится 16,2%.

■ г.Севастополь

■ Республика Крым

■ Южный федеральный округ

■ Российская Федерация из суммы субъектов

Рисунок 1 – Структура валового регионального продукта субъектов РФ в 2012-2016 гг. по отрасли оптовая и розничная торговля

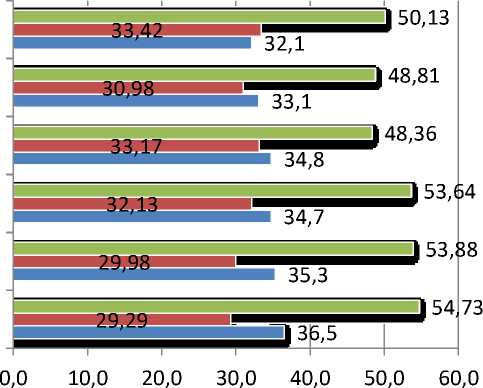

В 2017 году число организаций, занимающихся оптовой и розничной торговлей, в РФ уменьшилось по сравнению с 2016 годом на 7,1% и составило 4561,7 тыс. ед. (или 32,12% в общем удельном весе). При этом за последние 6 лет наблюдается снижение данного показателя в среднем на 3,2% (среднегодовой темп снижения – 96,8%). Динамика удельного веса организаций оптовой торговли в общей числе всех предприятий по регионам РФ за 2012-2017 гг. показала, что в среднем в Южном федеральном округе на них приходится 29,3%, в Республике Крым – около 20,6%, в Севастополе – около 20,9%, значительных скачков в показателе не наблюдается. Число малых предприятий (без учета микропредприятий), занимающихся оптовой и розничной торговлей в РФ в 2017 году составляет 85,8 тыс. ед. или 33,42% в общем удельном весе (это на 2,44 п.п. больше по сравнению с прошлым годом, в среднем с 2012 по 2017 гг. данный показатель колеблется от 30 до 33%). В общем численности индивидуальных предпринимателей оптовой и розничной торговлей в 2017 году занимаются 1442,9 тыс. чел. (50,13% от всей численности ИП), при этом наибольший удельный вес наблюдался в 2012 году (54,73%), наименьший – в 2015 (48,36%), который связан с увеличением и уменьшением количества индивидуальных предпринимателей соответственно, рисунок 2.

Удельный вес индивидуальных предпринимателей, занимающихся оптовой торговлей в общей численности ИП

Удельный вес малых оптовых предприятий (без микропредприятий) в общем числе МП

Доля,%

Рисунок 2 - Структура числа организаций, субъектов малого предпринимательства и ИП, занимающихся оптовой и розничной торговлей в РФ в 2012-2017 гг.

По данным рейтингового агентства RAEX [3], лидером по объему реализации в оптовой торговле в 2016 и 2017 году является торговая компания товаров повседневного спроса «Мегаполис» (объем выручки в 2017 году 637956 млн. руб., что больше на 9,9% по сравнению с прошлым годом), на втором месте «Тойота Мотор», на третьем - группа фармацевтических компаний «Протек» (в 2016 г. третье место занимала компания «Катрен»).

Среднесписочная численность работников, занятых в оптовой и розничной торговле, в 2017 году в целом по РФ снизилась на 1,7% по сравнению с 2016 г. и составила 5612,7 тыс. чел. (доля в общей численности - 12,87%), на протяжении 2014-2017 гг. значительных изменений в показателе не происходило. В Республике Крым удельный вес работников, занятых в торговле в 2017 году составляет 9,77% (39,717 тыс. чел.), что на 31,22% больше, чем в прошлом году. В Севастополе иная ситуация: в торговле в 2017 году занято 12,552 тыс. чел. (или 11,98% от общей численности работников всех отраслей), что на 10,73% меньше, по сравнению с 2016 годом.

На протяжении 2014-2017 гг. наблюдается рост среднемесячной номинальной заработной платы в исследуемой отрасли. Так, величина данного показателя в 2017 году в РФ составляет 31373 руб., в Крыму – 19801 руб., в Севастополе – 19461 руб. Наибольший прирост в Крыму наблюдается 2017 году – на 16,57%, в Севастополе и в РФ в 2016 году – на 22,45% и 11,44% соответственно.

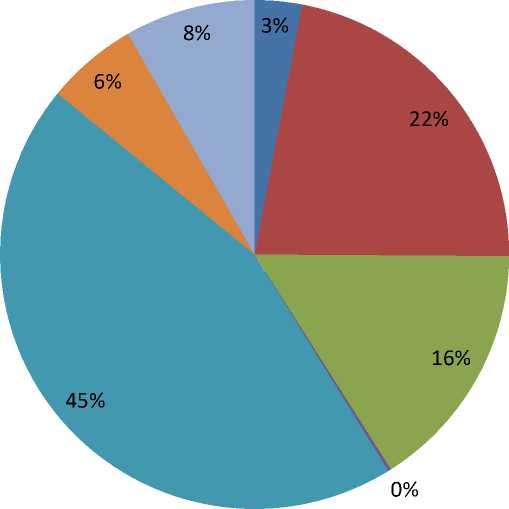

Оборот оптовой торговли по Российской Федерации приводится в фактических продажных ценах и за период с 2007 по 2017 гг., принимал значения от 24 млн. руб. в 2007 году до 70,5 млн. руб. в 2017 году, при этом ежегодно отмечается стабильный рост показателя без значительных отклонений и скачков. Наибольшая доля в формировании оборота оптовой торговли приходится на Центральный федеральный округ – около 50% всего объема стоимости отгруженных товаров, приобретенных ранее на стороне в целях перепродажи юридическим лицам и индивидуальным предпринимателям для профессионального использования, около 12% на Приволжский федеральный округ, 10% на Северо-Западный федеральный округ, 8% на Уральский федеральный округ и наименьшее значение оборота оптовой торговли ежегодно наблюдается в Северо-Кавказскомфедеральном округе – 1% , что говорит о низком развитии отрасли в субъектах РФ, входящих в данных округ, рисунок 3. Что касается Южного федерального округа, в частности Республики Крым и г. Севастополя, то, проведя исследование состояния отрасли в РФ и регионах, возможно сделать вывод, что отрасль оптовой торговли в данных субъектах развита и занимает устойчивую нишу на рынке, на Южный федеральный округ приходится около 6% всего оборота оптовой торговли по РФ, при этом наибольший оборот оптовой торговли Южного федерального округа приходится на Краснодарский край – в среднем 40%, Волгоградскую область – 16%, в

Республике Крым и г. Севастополе – 4 и 2% соответственно, что говорит о высокой эффективности оптовой торговли в Севастополе, поскольку составляет 50% об оборота оптовой торговли по Республике Крым, однако, что касается абсолютных изменений, то в 2016 и 2017 гг. отмечается прирост показателя по Республике Крым на 35243 и 34277 млн.руб. соответственно, а по городу федерального значения Севастополю, напротив, падение показателя на 10141 млн. руб. в 2016 году и 527 млн.руб. в 2017 г.

-

■ Центральный Федеральный округ

-

■ Южный Федеральный округ4)

-

■ Приволжский Федеральный округ

-

■ Сибирский Федеральный округ

-

■ Северо-Западный Федеральный округ

-

■ Северо-Кавказский федеральный округ

-

■ Уральский Федеральный округ

-

■ Дальневосточный Федеральный округ

8%

7%

3%

11%

51%

1%

6%

13%

Рисунок 3 – Структура оборота оптовой торговли РФ по регионам в 2017, %

Оборот оптовой торговли включает в себя как оборот оптовой торговли организаций оптовой торговли, так и оборот оптовой торговли организаций других видов деятельности. Что касается непосредственно организаций оптовой торговли, то абсолютные и относительные изменения аналогичны изменениям по обороту оптовой торговли в целом. Так, например, наибольший темп прироста объема оборота оптовой торговли по РФ приходился на 2008 г. – 29,65%, в то время как для организаций оптовой торговли – 30,32%, отрицательное значение показатель принимал лишь в 2009 г.: -9,24% и -7,96% соответственно, за последние 5 лет отмечается лишь положительная динамика прироста объема: в 2014 г. 13,79% и 16,15%, в 2015 - 10,50% и 12,79%, в 2016 - 8,70% и 7,58% и в 2017 - 14,32% и 14,46%. На основании приведенных данных, можно сделать вывод, что прирост объема оптовой торговли непосредственно в организациях оптовой торговли происходит быстрее, чем в организациях с иными видами деятельности, это подтверждает высокий спрос и стабильный уровень развития оптовой торговли в Российской Федерации. Однако, в 2017 г. отмечался низкий темп прироста объема оборота оптовой торговли в Южном федеральном округе – 3,9%, в то время как значение данного показателя на протяжении 10 лет колебалось в пределах 20%, объем оборота оптовой торговли остался практически на уровне 2016 года. Что касается 2018 года, то по РФ прирост объема оборота оптовой торговли составил 1,9%, для Южного федерального округа – 4,8%, в частности для Республики Крым – 32,9%, для Севастополя значение показателя отрицательное -9,6%.

Относительным показателем изменения оборота оптовой торговли в динамике является индекс его физического объема. Для РФ значение показателя меньше 100% лишь в 2015 г. – 94,5%, для Южного федерального округа в 2009 г. – 82,1%, для Севастополя в 2016 г. – 80,3% и в 2017 г. – 99,5%, это говорит об уменьшении объема оборота оптовой торговли в результате изменения только его физического объема при исключении влияние изменения цен. То есть, как можно заметить, динамика отличается от предыдущих выводов по той причине, что было исключено влияние цен. Таким образом, можно сделать вывод, что в течение 10 лет с 2007 по 2017 гг. наблюдается лишь стабильный рост физического объема оптовой торговли, а колебания объема оборота оптовой торговли в фактических продажных ценах зависят непосредственно от нестабильности продажных цен на товары и продукты.

Для обеспечения бесперебойной деятельности в организациях оптовой торговли предназначены запасы, так, в части пищевых продуктов наибольший удельный вес занимает сахар – в 2010 году на него приходилась наибольшая доля в структуре запасов пищевых продуктов – 47,1%, в 2017 г. значение показателя – 34,1%, что свидетельствует о таком же высоком спросе на продукт. Наименьший спрос и доля в структуре запасов организаций приходится на молоко порошковое – в среднем 0,5% за последние 10 лет. Значительных колебаний в структуре и динамике структуры запасов пищевых продуктов за последнее десятилетие отмечено не было. Что касается непродовольственных потребительных товаров, то наибольшая доля приходится на ткани для одежды – в 2012 г. – 43%, в 2013 г. – 68,5%, с 2014 года наблюдения по данной категории запасов не проводятся. На 2017 г. наибольшая доля приходится на холодильники и морозильные камеры – 50,6%, на машины стиральные – 49,4%, по остальным категориям запасов наблюдения также не проводились. В части автотранспортных средств и их принадлежностей с 2000 по 2014 гг. на автомобильные шины приходилось 96,6-99,5% от всех запасов автотранспортных средств организаций оптовой торговли. В структуре запасов несельскохозяйственных промежуточных продуктов отмечается положительная динамика для удобрений минеральных: с 7,2% в 2000 г. до 33,8% в 2015 г, на деловую древесину: с 10,4% в 2010 г. до 18,5% в 2015 г., отрицательная на трубы стальные 26,4% в 2010 г. и 14,5% в 2014 г., пиломатериалы – 14,1% в 2010 г. и 3,5% в 2015 г. С 2015 г. наблюдения не производились.

В товарной структуре оборота оптовой торговли организаций оптовой торговли в РФ по данным за 2009-2016 гг. преобладает продажа несельскохозяйственных промежуточных продуктов: наибольшее значение в 2011 г. – 53,8%, наименьшее в 2015 г. – 43,2% и на 2016 г. приходилось 44,7% от общего объема оборота оптовой торговли. На втором месте по оптовым продажам пищевые продукты, напитки и табачные изделия: 22,1% в 2016 г., 21% в 2014 и 2015 гг. На третьем – непродовольственные потребительные товары: 15,9% в 2016 г., что на 2,4 п.п. меньше, чем в 2015 г.

Наименьшая доля в продажах оптовой торговли приходится на автотранспортные средства и их детали – в среднем 0,3% от товарной структуры оборота оптовой торговли организаций оптовой торговли (рисунок 4).

-

■ Сельскохозяйственное сырье, цветы и растения

-

■ Пищевые продукты, напитки и табачные изделия

-

■ Непродовольственные потребительские товары

-

■ Автотранспортные средства и мотоциклы, их детали, узлы

-

■ Несельскохозяйственные промежуточные продукты, отходы и лом

-

■ Машины, оборудование, эксплуатационные материалы и принадлежности

-

■ Прочие товары, не включенные в вышеприведенные группировки

Рисунок 4 – Товарная структура оборота оптовой торговли в 2017 г., %

На развитие оптовой торговли в 2017 г. было направлено 12025,6 млн. руб. инвестиций в основной капитал, что на 17,86% меньше, чем в 2016 г. (14639,8 млн. руб.), при этом в процентах к общему объему инвестиций это в среднем 3% (4,32% в 2016 г., 2,98 в 2017 г.).

Одной из организационных форм рынка, на котором производится свободная торговля товарами, является торговля на биржах. Так, по сравнению с 2010 годом, число бирж в РФ уменьшилось на 16 (или в 3,3 раза) до 7. При этом в 2016 году было проведено торгов на 15,38% больше, чем в 2015 г., а число заключенных сделок с реальным товаром увеличилось на 24,04% (почти в 2 раза больше, чем в 2010 г.). Число брокерских контор уменьшилось с 1,1 тыс. в 2010 году до 0,2 тыс. в 2016 году (т.е. в 5,5 раз). В 2016 г. по сравнению с 2015 г. оборот по сделкам с реальным товаром увеличился на 12,35%, что обусловлено ростом оборота по сделкам с топливом, нефтью и нефтепродуктами на 14,01%, а также по сделкам со строительными материалами на 198,52 % и прочими товарами на 115,3%. При этом наблюдается значительное уменьшение оборота по сделкам с продукцией сельского хозяйства и черных и цветных металлов (на 43,26% и 45,38% соответственно). Среди продажи отдельных видов продукции (товаров) на биржевых торгах в 2010-2016 гг. преобладала продажа бензина и дизельного топлива, доля которых в биржевом обороте в 2016 по сравнению с 2015 г., возросла на 2,38 и 4,91 процентных пункта и составила 42,18% и 36,02% соответственно. Кроме того, начиная с 2010 года, значительные доли в биржевом обороте занимают продажи мазута - в 2016 году на них приходится 8,62% (в 2015 г. - 10,76%) и продажи хлебных злаков - удельный вес в 2016 году 7,63% (в 2015 г. - 13,52%).

Финансовое состояние организаций, не являющихся субъектами малого предпринимательства, осуществляющих деятельность в оптовой торговле в 2015-2016 гг. несколько улучшилось после кризиса 2014 года (на этот год приходится падение сальдированного финансового результата на 45,96%, по сравнению с 2013 г.). Так, доля убыточных организаций оптовой торговли (включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами) снизилась с 26,2% в 2014 г. до 20,3% в 2016 г., при этом доля прибыльных организаций увеличилась с критического уровня 2014 года равного 73,8% до 79,7% в 2016 г., достигнув, таким образом, докризисного значения, наблюдавшегося в 2011-2013 гг. Данные изменения связаны с ростом прибыли, полученной прибыльными организациями (в 2015 г. - на 42,57% и в 2016 г. - на 3,35%) и снижением убытка убыточных организаций (в 2015 г. - на 45,32% и в 2016 г. - на 36,98%). При этом по сравнению с 2011-2015 гг., в 2016 г. произошел спад рентабельности проданных товаров со среднего значения 8% до 5,9%, в то же время рентабельность активов возросла с 3% в 2014 г. до 6,1% в 2016 г. (т.е. в 2 раза). Коэффициент автономии, характеризующий финансовую устойчивость и степень финансовой независимости от внешних источников, по сравнению с 2014 г. увеличился на 2 п.п. до 47,7% в 2016 г. (при нормативе 50%), при этом в 2011-2013 гг. этот показатель превышал норматив. Коэффициент текущей ликвидности, характеризующий платежеспособность, за рассматриваемые годы (2011-2016 гг.) не соответствовал нормативу равному 200% и колебался от 134% до 156%, в 2016 г. этот показатель снизился на 4,13% по сравнению с 2015 г. и составил 139,3%. На протяжении 2011-2016 гг. дебиторская задолженность превышала кредиторскую: в 2016 г. этот показатель равен 3 931 169 млн. руб. (это ниже на 70% по сравнению с 2015 г.). Практически аналогичная динамика показателей финансового состояния в 2011-2016 гг. наблюдается и у организаций, осуществляющих оптовую торговлю через агентов (за вознаграждение или на договорной основе).

Оценка конкурентной среды в оптовой торговле в 2012-2016 гг. показала, что значительных изменений в показателях не произошло. При этом следует отметить, в 2016 г. по мнению 9,9% организаций оптовой торговли стало меньше антиконкурентных действий органов государственной власти и местного самоуправления, что на 1,8 п.п. больше, чем в прошлом году. Кроме того в 2016 году, по мнению 30,2% респондентов, улучшилось состояние конкурентной среды, что на 3,6 п.п. больше, чем в 2015 г.

По данным Росстата, среди факторов, в наибольшей степени ограничивающих деятельность оптовых организаций, остаются финансовые проблемы. В 2016 г. около 70% руководителей обследованных организаций отметили неплатежеспособность покупателей, 54,4% - высокий уровень налогов, 44,51% - недостаток финансовых средств, аналогичная динамика присутствовала и в 2015 г. Кроме того 42,5% руководителей в 2016 г. отмечают высокий уровень транспортных расходов и высокий процент коммерческого кредита (34,7%).

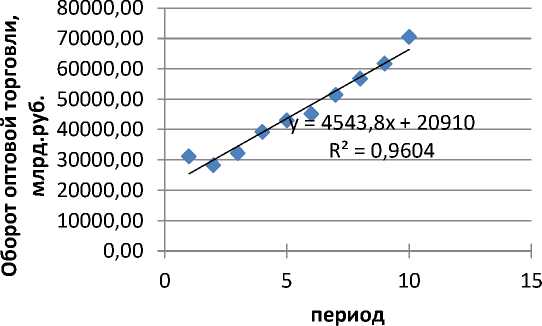

Применив метод аналитического выравнивания для прогнозирования дальнейшей динамики оборота оптовой торговли на основании данных за 2008-2017 гг., было получено следующее линейное уравнение тренда (формула 1, рисунок 5):

y = 4543,8*х+20909,98, (1)

где у – оборот оптовой торговли в Российской Федерации, млрд. руб. х – анализируемый период.

Оборот оптовой торговли, млрд. руб.

Линейная (Оборот оптовой торговли, млрд. руб. )

Рисунок 5 – Динамика оборота оптовой торговли в РФ за 2008-2017 гг. и уравнение тренда

Это означает, что среднее значение оборота оптовой торговли всех организаций, осуществляющих данный вид деятельности в РФ за 2008-2017 гг. составило 20909,98 млрд. руб. и ежегодно оно увеличивалось в среднем на 4543,8 млрд. руб. В соответствии с прогнозом оборот рынка оптовой торговли в РФ в 2018 году составит 70891,76 млрд. руб.

Коэффициент детерминации (R2) составил 0,9604, т.е. 96,04% отклонений значения оборота оптовой торговли в РФ за 2008-2017 гг. объясняется макроэкономическими колебаниями, а остальные 3,96% -влияние неучтенных факторов. Т.е связь между оборотом оптовой торговли и макроэкономическими колебаниями весьма высокая (в пределах 0,9-1,0 по шкале Чеддока). Рассчитанное значение ошибки средней аппроксимации, т.е. средних отклонений расчетных значений от фактических составило 5,01%, т.е. не превышает допустимый интервал (10-12%) – уравнение можно использовать для прогноза, качество модели в целом хорошее.

С помощью надстройки «Анализ данных» (функция «Регрессия») в программе Microsoft Excel были получены дополнительные параметры, характеризующие полученное уравнение. Так, проверка адекватности модели с помощью F-критерия Фишера, показала, что табличное значение составило 5,32, это меньше расчетного (194,17), т.е. расчетный F-критерий попадает в интервал (5,32;+∞), из этого следует, что модель адекватна. Проверка статистической значимости модели показала, что свободный член уравнения и коэффициент при Х являются статистически значимыми (t расч = 10,33 и 13,93 >t табл (0,05;8)=2,31). Таким образом гипотеза Н 0 о значимости коэффициента регрессии принимается, т.е. модель можно применять для анализа и прогноза.

Аналогично был проведен прогноз оборота оптовой торговли всех организаций, осуществляющих данный вид деятельности в Южном федеральном округе. Так, согласно рассчитанным данным, в 2018 году значение показателя составит 4276, 93 млрд. руб. А полученное уравнение регрессии (формула 2) указывает на то, что среднее значение оборота оптовой торговли по Южному федеральному округу за 2008-2017 гг. составило 872,76 млрд. руб. и ежегодно увеличивалось на 309,47 млрд. руб.:

y = 309,47*х+872,76 (2)

где у – оборот оптовой торговли в Южном федеральном округе, млрд.

руб.

х – анализируемый период.

Таким образом, возможно утверждать, что отрасль оптовой торговли значительно развита в Российской Федерации, Южном федеральном округе, Республике Крым и г. Севастополе, обладает высокими коэффициентами эффективности, во всех рассматриваемых субъектах отмечается положительная динамика, что свидетельствует о стабильном развитии отрасли. При этом, предметом дальнейших исследований по данному направлению станет поиск ресурсов и возможностей для расширения оптовой торговли с целью повышения эффективности всего комплекса национальной экономики, сбалансированности внутреннего рынка, удовлетворения растущих потребностей потребителей.

Список литературы Оперативная диагностика состояния оптовой торговли в России, Южном федеральном округе, Республике Крым и городе Севастополе

- Федеральная служба государственной статистики (Росстат) [Электронный ресурс] - Режим доступа: http://www.gks.ru

- Крымстат [Электронный ресурс]- Режим доступа: http://crimea.gks.ru

- Рейтинговое агентство RAEX (РАЭКС-Аналитика). RAEX-600:10 лидеров по объему реализации в оптовой торговлев 2017 году [Электронный ресурс]- Режим доступа: https://raexpert.ru/ratings/expert400/2017/part2