Определение финансового управления и его основные методы

Автор: Гаспаров А.Л., Калафатов Э.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-1 (84), 2021 года.

Бесплатный доступ

Данная статья посвящена определению финансового управления. В статье были рассмотрены ключевые методы финансового управления. Рассмотрен финансовый механизм и его структура для качественного управления финансовыми потоками на предприятиях.

Финансовое управление, финансовые методы, экономика, финансовый механизм

Короткий адрес: https://sciup.org/140259301

IDR: 140259301

Definition of financial management and its basic methods

This article is devoted to the definition of financial management. The article examined the key methods of financial management. The financial mechanism and its structure for high-quality management of financial flows at enterprises are considered.

Текст научной статьи Определение финансового управления и его основные методы

Термин «финансы» представляет собой систему денежных отношений, связанную с перераспределением продукции, то есть перевод денежного потока из сферы материального производства в нематериальную сферу для финансового обеспечения оказания услуг, так, именно, в сфере материального производства создается валовый внутренний продукт – основа жизнеобеспечения общества [1].

В век глобализации экономики, важно не только максимизация прибыли и поддержание конкурентоспособности, но и сохранение финансовой устойчивости предприятия.

М.С. Марамыгин М.С. считает, что финансы организаций, представляют собой систему денежных отношений, в некоторой степени регламентируемых государством [1].

Н.Л. Савченко пишет, что организационная структура финансового управления строится в зависимости от организационно-правовой формы, размеров предприятия, форм его собственности, общего числа сотрудников [1].

Итоговую цель финансового управления можно соотнести с основной целевой функцией предприятия как хозяйствующего субъекта, т.е., получение прибыли. Абсолютно любые экономические решения основываются на желании получить максимально возможную прибыль.

По мнению А.Ф. Черненко финансы — это инструмент влияния на производственный и торговый процессы субъекта хозяйствования. Это влияние осуществляется финансовым механизмом [2].

Н.Л. Тютюкина пишет, что данный механизм – это действие различных рычагов, которые проявляются в обобщении, планировании и стимулировании эксплуатации финансовых ресурсов [2].

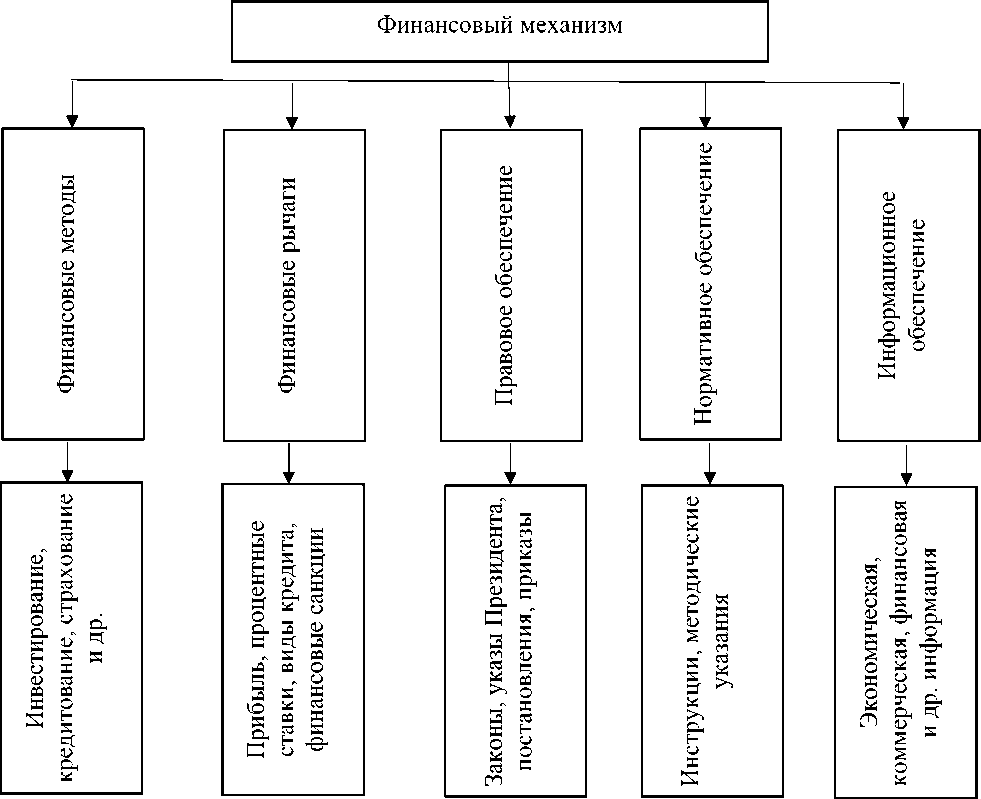

Финансовое управление является неотъемлемой частью общей системы управления организацией, которое осуществляется с помощью финансового механизма (рисунок 1.4).

Рисунок 1.1 - Структура финансового механизма предприятия

Источник: составлено автором на основе [1]

Таким образом, становится предельно ясно, что при обсуждая финансовую систему управления, можно выявить, что она определяет в себе объект и субъект управления. [2].

Главной и ключевой же целью является - принятие решений по обеспечению между предприятием и источниками его финансирования максимально эффективного финансового движения. Однако присутствует и некое изменение – прежде всего, оно касается понимания внутренних и внешних источников финансирования деятельности предприятия. Например, исконно внешние источники финансирования с точки зрения конкретной иностранной фирмы могут стать внутренними [2].

Предприятие само выбирает тот типа менеджмента, который ей подходит. Этот выбор основан на ряде условий, так называемые «по росту» -от относительно легкого традиционного варианта независимых в хозяйственном плане партнёров, до многофакторного прогнозируемого результата финансовых операций. Финансовая деятельность предполагает разнообразное содержание для различных типов предпринимательских структур.

В условиях рыночной экономики, деятельность любого предприятия может успешно функционировать при условии комплексного управления финансово-хозяйственной деятельностью, т.е. с учетом внедрения системы планирования, координации показателей деятельности фирмы по объектам управления и функциональным областям на основе организации информационных потоков.

Применение современных методов управления финансами напрямую связано с устойчивой работой фирмы.

С.Н. пишет, что методы финансового управления представляют собой способы воздействия финансов на производственно -хозяйственную деятельность предприятия через управление движением денежных потоков, а также затратами, доходами, материальным стимулированием и ответственностью за использование денежных фондов.

Методами и формами управления финансами служат:

-

- планирование;

-

- программирование;

-

- прогнозирование;

-

- финансовый учет и анализ;

-

- финансовое регулирование

-

- финансовое планирование;

-

- финансовый контроль [46, с.60].

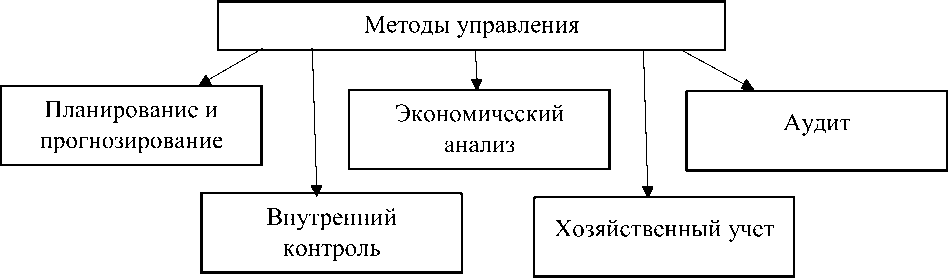

Остановимся на них более подробно (рисунок 1.2).

Рисунок 1.5 - Методы управления

Источник: составлено автором на основе [3]

Финансовое планирование стабилизирует деятельность организации в условиях непредсказуемой рыночной ситуации [4].

В процессе планирования можно оценить:

-

- уровень развития предприятия (экономический потенциал) и результаты его финансово-хозяйственной деятельности;

-

- объем ресурсов (включая и финансовые), при которых могут быть достигнуты цели предприятия;

-

- отдачу вложенных предприятием в конкретные инвестиционные программы (проекты) средств [4].

Стоит отметить, что существует финансовый план предприятия, который представляет собой документ, в котором отражаются объемы поступлений и расходы денежных средств, фиксирующий баланс доходов и поступлений, а также расходов предприятия.

Финансовый учет – это учет наличия и движения финансовых ресурсов предприятия. Финансовый учет охватывает информацию, которая используется как во внутреннем управлении, так и сообщается внешним пользователям, т.е. ими могут быть владельцы акций, кредиторы, поставщики, покупатели и т.д. Основной задачей финансового учета является достоверность учета финансовых результатов деятельности организации, его имущественного и финансового состояния. Основой финансового учета является бухгалтерский учет [5].

Под бухгалтерским учетом понимается упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движения путем непрерывного и документального учета всех хозяйственных операций [4].

Внутренний контроль направлен на выявление отклонений от установленных планов. Выявление таких отступлений осуществляется путем сопоставления фактически полученных результатов по данным бухгалтерского учета с данными нормативных документов и установленных плановых задач [5].

Хозяйственный учет – это единственная система, которая включает в себя оперативно-технический, бухгалтерский и другие виды учета.

Аудит играет немало важную роль, так как является инструментом проверки хозяйственной деятельности, а также данных бухгалтерского учета. Основными источниками служат данные первичных документов, регистров бухгалтерского учета, финансовой отчетности [5].

Объективное представление о результативности деятельности компании, ее финансовом положении и возможных резервах повышения эффективности ее функционирования по различным направлениям может быть составлено на основе финансового анализа.

Финансовый анализ — это способ диагностики финансовохозяйственной деятельности предприятия с различным уровнем углубленности [4].

Одним из наиболее популярных инструментов анализа финансовой отчетности является экспресс-диагностика, позволяющая оптимизировать управление внутренними финансовыми ресурсами, уменьшить зависимость от внешних займов, выявить основные проблемы и обосновать мероприятия по улучшению финансового положения предприятия. Другими словами, экспресс-диагностика помимо анализа содержания форм отчетности должна быть дополнена и оценкой ликвидности, финансовой устойчивости и управления оборотными активами.

Финансовое регулирование — это воздействие на экономические и социальные процессы, которое предотвращает возможные диспропорции на предприятии, обеспечивает развитие передовых технологий и социальной стабильности, путем концентрации финансовых ресурсов в одних сегментах рынка и ограничивает рост объема финансовых ресурсов в других [5, с. 124].

Завершающим этапом финансового управления на предприятии является контроль. Финансовый контроль – это метод управления финансовыми ресурсами. [3].

Финансовое управление претерпело серьёзные изменения, и теперь главным в нём считается не понятие экономического обучения, когда следует объяснять многообразие финансового менеджмента бизнесменам, а то, что полагаться стоит не только на волю некого обезличенного рыночного механизма, но и на оперативную деятельность.

Финансовый менеджер обязан уметь читать статьи бухгалтерского баланса, потому что последний документ является конкретным отчётным, характеризуя использование денежных средств субъекта хозяйствования.

К обязательным навыкам финансового менеджера также можно отнести умение разбираться в финансовой информации, проводить анализ итогов финансовой деятельности, разрабатывать финансовый план, делать прогноз результатов использования капитала и так далее.

Опять-таки, на практике видно, что крупный интернациональный бизнес в своей деятельности приобретает мощную систему, элементами которой являются банки, различные инвестиционные, финансовые, риэлторские, ипотечные, трастовые, страховые, лизинговые компании, пенсионные фонды, различные центры в сфере векселей, депозитов и клиринга. Всё вместе в совокупности формирует эшелонированный механизм по сбору финансовых средств в любой обстановке [3].

Список литературы Определение финансового управления и его основные методы

- Петров, И. Банковский менеджмент: связь с кредитной политикой // Банковские технологии [Текст]. - № 6. - 2017. - С.32-42.

- Пещанская, И.В. Понятие малого предпринимательства и этапы его развития: Учеб, пособие [Текст]. - М.: ИНФРА-М, 2018. - 178c.

- Симачев, Ю.С. Формы государственной поддержки // Вопросы экономики [Текст]. - 2017. - №4. - с. 25 - 26.

- Анохин, Л.М. Механизмы поддержки малого предпринимательства: учебное пособие [Текст]/ Л.М. Анохин, А.А. Егорова, Ю.В. Петриченко - Челябинск: Издательство Челябинского государственного университета, 2017. - 213 с.

- Иохин, В.Я., Организация и осуществление деятельности малых предприятий: Учебник [Текст] - М.: Экономика. 2018 - 544 с.