Определение инвестиционной привлекательности компании в зависимости от типа инвестора

Автор: Гребенникова В.А., Калашников П.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (73), 2021 года.

Бесплатный доступ

В данной статье рассмотрена необходимость дифференциации показателей для анализа инвестиционной привлекательности предприятия в зависимости от типа инвестора. В ходе работы был проведен анализ финансовой отчетности АО «Тандер» и было установлено, что в зависимости от типа инвестора предприятие может представлять различный уровень инвестиционной привлекательности.

Инвестиции, торговые предприятия, финансовый анализ, тип инвестора

Короткий адрес: https://sciup.org/170183243

IDR: 170183243 | DOI: 10.24412/2411-0450-2021-3-1-148-153

Determining the investment attractiveness of a company depending on the type of investor

Аbstract. This article considers the need to differentiate indicators for analyzing the investment attractiveness of an enterprise depending on the type of investor. In the course of the work, an analysis of the financial statements of JSC "Tander" was carried out and it was found that, depending on the type of investor, the enterprise may present a different level of investment attractiveness.

Текст научной статьи Определение инвестиционной привлекательности компании в зависимости от типа инвестора

В современных условиях для анализа инвестиционной привлекательности все более важную роль играет такой аспект как информационная прозрачность, которая минимизирует корректировки показателей и искажение реального положения дел, положительно сказывается на инвестиционной привлекательности компании.

В работе М.В. Кузнецовой поднималась проблема оценки эффективности торговых предприятий и затрагивался методологический аспект - в основу исследования был положен ресурсный подход, который позволяет оценить их отдачу [1].

Заслуживает внимания работа А.Б. Кадыгалиевой, в которой представлена классификация методов оценки конкурентоспособности предприятий, их сравнение, определение их достоинств и недостатков и выявление оптимального метода оценки конкурентоспособности предприятия. Конкурентоспособность включает в себя удовлетворительные показатели рентабельности и финансовой устойчивости, поэтому можно ее рассматривать как один из факторов инвестиционной привлекательности [2].

В работе Е.А. Мелай для исключения недостатков и усиления достоинств различных методик оценки предлагается совмещение подходов анализа инвестиционной привлекательности. В рамках авторского подхода разработана методика оценки инвестиционной привлекательности организации, реализация которой позволяет сделать комплексный вывод [3].

Проведя обзор научной литературы, можно прийти к выводу, что в данных работах не учитывается, что в зависимости от типа инвестора факторы, определяющие инвестиционную привлекательность, различны и оценивать инвестиционную привлекательность для всех инвесторов по одинаковой методике некорректно.

Единственно верного понятия инвестиционной привлекательности компании не существует, и рассматривать ее следует с точек зрения разных групп инвесторов -собственников, кредиторов, органов власти. Соответственно, факторы, на которые обращает внимание инвестор, тоже будут разными. Для публичных компаний это особенно актуально.

Объектом исследования является инструментарий анализа работы торговых предприятий, предметом - возможность дифференциации показателей инвестиционной привлекательности для каждого типа инвестора. Актуальность темы определяется тем, что инвестор, осуществляя инвестиции, принимает на себя определенный финансовый риск. Оценка инвестиционной привлекательности предприятия является одним из эффективных подходов, направленных на снижение финансового риска. В зависимости от типа инвестирования и целей инвестора и будет зависеть успех в достижении его целей.

В публичных компаниях выделяют две основные группы инвесторов:

-

- акционеры компании и потенциальные покупатели акций;

-

- покупатели облигаций, банки, предоставляющие кредит, государство.

Пахновский Д.В. предложил классификацию факторов, влияющих на инвестиционную привлекательность компании в зависимости от этих двух групп инвесторов (рис. 1).

Инвесторы-собственники

I [нвесторы-кредиторы

Рентабельность собственного капитала

-

- Динамика чистой прибыли на акцию

-

- Доля дивидендов в чистой прибыли

-

- Возможный прирост рыночной стоимости пакета акций

-

- Рыночная доля компании

-

- Привлекательные условия входа и выхода из бизнеса

Рентабельность имущества

-

- Рентабельность продаж - Динамика прибыли до уплаты процентов и налогов - Платежеспособность компании

-

- Финансовая устойчивость - Ликвидность имущества

-

- Информационная прозрачность

Рис. 1. Факторы инвестиционной привлекательности для разных групп инвесторов [5]

Инвесторы первой группы, в свою очередь, подразделяются на следующие типы:

-

- Инвесторы, которые приобретают акции на длительный срок с целью получения дивидендов;

-

- Инвесторы, которые приобретают акции с целью их дальнейшей продажи с выгодой от разницы в цене;

-

- Инвесторы, которые приобретают акции с целью участия в управлении компанией и приросте ее стоимости.

Специфической особенностью инвестиционной привлекательности публичной компании является ее отражение в цене акций. На капитализацию оказывают значительное влияние внешние факторы, однако менеджеры компании также могут управлять капитализацией, способствуя росту цен на акции.

В свою очередь, рост рыночной стоимости компании повышает ее инвестиционную привлекательность. Одним из факторов инвестиционной привлекательности публичной компании является дивидендная политика. Определяя ее тип и размер дивидендных выплат, компания может существенно повлиять на цену акций. Увеличение дивидендов обычно положительно влияет на цену акций.

Как видно из рисунка, Пахновский Д.В. в качестве одного из факторов называет динамику чистой прибыли на акцию. Предлагаем учитывать влияние этого фактора с использованием таких показателей бухгалтерской отчетности как базовая и разводненная прибыль на акцию.

Базовая прибыль на акцию - это сумма чистой прибыли за период, которая приходится на владельцев обыкновенных акций и разделенная на средневзвешенное количество обыкновенных акций, находившихся в обращении в течение периода. Для расчета базовой прибыли на акцию общее количество обыкновенных акций должно быть равно количеству обыкновенных акций, которые находятся в обращении в течение периода.

Разводненная прибыль на акцию - это сумма чистой прибыли за период, которая приходится на владельцев обыкновенных акций, разделенная на средневзвешенное количество обыкновенных акций, находящихся в обращении, и скорректированная с учетом разводняющего эффекта всех конвертируемых в обыкновенные акции контрактов. Цель расчета разводненной прибыли - выявление доли участия каж- дой обыкновенной акции в результатах деятельности компании.

Еще одним важным, но не очевидным фактором инвестиционной привлекательности является система корпоративного управления в компании. Этот фактор трудно оценить, но от того, насколько хорошо организована эта система, зависят многие показатели инвестиционной привлекательности. В России в настоящее время начинают уделять все больше внимания корпоративному управлению, но его уровень, тем не менее, не достигает зарубежного. Считается, что сейчас он наибо- лее высок в компаниях, относящихся к электроэнергетике, телекоммуникациям, связи, нефтегазовой промышленности и информационным технологиям.

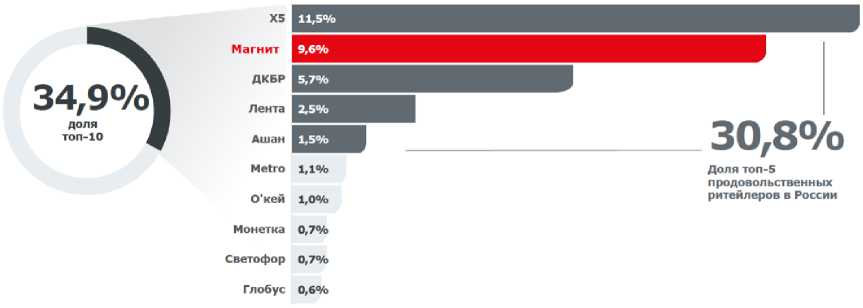

Проведем анализ инвестиционной привлекательности розничной торговой сети «Магнит». Для этого воспользуемся финансовой отчетностью компании за 20162019 гг. Для начала произведем оценку показателей инвестиционной привлекательности для инвесторов собственников. Первым показателем является – доля рынка компании.

Рис. 2. Доля рынка по продажам топ 10 розничных компаний

По данным на 2019 г. можно заметить, что компания занимает второе место по доле рынка среди основных розничных сетей РФ, уступая только своему основному конкуренту – X 5 RetailGroup. Если по- смотреть на данный показатель в динамике, то можно заметить, что за последние 4 года компания постоянно увеличивала свою долю рынка, отнимая ее у менее масштабных конкурентов.

Таблица 1. Общие финансовые показатели АО «Тандер» за 2016-2019 г.

|

Показатель |

Абсолютные значения |

|||

|

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

|

Чистая прибыль, млрд. руб. |

37,0 |

6,5 |

23,4 |

13,0 |

|

Дивиденды, млрд. руб. |

23,3 |

24,7 |

31,0 |

31,0 |

|

Акции, млн. |

94,6 |

101,9 |

101,9 |

101,9 |

|

Доля дивидендов в чистой прибыли |

63,0% |

381,1% |

132,6% |

238,7% |

|

Чистая прибыль на акцию, руб. |

390,8 |

63,6 |

229,4 |

127,4 |

|

Доля рынка по продажам |

9% |

9,1% |

9,4% |

9,6% |

Следующим показателем является динамика чистой прибыли на 1 акцию. Несмотря на устойчивую тенденцию к повышению доли прибыли, направляемой на выплату дивидендов, показатель прибыли на акцию сократился за анализируемый период с 390,8 руб. до 127,4 руб., т.е. на 67,4%. Это объясняется значительным (почти в 3 раза) уменьшением величины самой чистой прибыли. К сожалению, в Отчете о финансовых результатах АО "Тандер" не отражается справочная информация о модификациях показателя "Прибыль на акцию" (базовая и разводненная), что исключает возможность анализа этих важных для инвестора показателей.

Таблица 2. Динамика общих финансовых показателей АО «Тандер»

|

Показатель |

Темпы прироста, % |

||

|

17 г. к 16 г. |

18 г. к 17 г. |

19 г. к 18 г. |

|

|

Чистая прибыль |

-82,5% |

260,7% |

-44,5% |

|

Дивиденды |

6,0% |

25,5% |

0,0% |

|

Акции |

7,7% |

0,0% |

0,0% |

|

Доля дивидендов в чистой прибыли |

318,0% |

-248,5% |

106,1% |

|

Чистая прибыль на акцию |

-83,7% |

260,7% |

-44,5% |

|

Доля рынка по продажам |

0,1% |

0,3% |

0,2% |

Однако можно заметить, что последние 3 года прибыль АО «Тандер» меньше суммы выплачиваемых дивидендов, это говорит о том, что компании приходится выплачивать дивиденды за счет прибыли прошлых лет.

Таблица 3. Динамика дивидендов и чистой прибыли АО «Тандер» за 2011-2019 гг.

|

Год |

Всего объявленных дивидендов. МЛН. DV6. |

Чистая прибыль, млн. руб. |

Доля дивидендов от чистой прибыли |

Чистая прибыль за вычетом дивидендов, млн.птб. |

Накопленная чистая прибыль за вычетом дивидендов, млн.руб. |

|

2011 |

2142 |

5995 |

35.7% |

3852 |

|

|

2012 |

7702 |

18879 |

40.8% |

11177 |

15030 |

|

2013 |

12786 |

29426 |

43,4% |

16641 |

31671 |

|

2014 |

34320 |

38151 |

90.0% |

3831 |

35502 |

|

2015 |

29358 |

43674 |

67,2% |

14316 |

49818 |

|

2016 |

26300 |

36968 |

71.1% |

10668 |

60486 |

|

2017 |

24732 |

6482 |

381,6% |

-18250 |

42235 |

|

2018 |

30997 |

23377 |

132.6% |

-7620 |

34615 |

|

2019 |

31000 |

12985 |

238.7% |

-18016 |

16600 |

Далее проанализируем рентабельность собственного капитала в динамике за 3 года. Можно отметить, что данный показа- тель не достигал среднеотраслевого для розничной торговли ни разу за 3 года [9].

Таблица 4. Коэффициенты рентабельности АО «Тандер» за 2017-2019 гг.

|

Показатель |

Абсолютные значения |

Среднее значение по ритейлу |

Динамика |

|||

|

2017 г. |

2018 г. |

2019 г. |

18 г. к 17 г. |

19 г. к 18 г. |

||

|

Рентабельность активов |

0,01 |

0,05 |

0,02 |

0,07 |

0,04 |

-0,03 |

|

Рентабельность собственного капитала |

0,12 |

0,2 |

0,09 |

0,24 |

0,09 |

-0,11 |

|

Рентабельность продаж |

0,01 |

0,02 |

0,01 |

0,05 |

0,01 |

-0,01 |

Кроме того, по данному показателю наблюдается отрицательная динамика – снижение показателя в 2019 г. на 0,11 пунктов. Несмотря на снижение рентабельности собственного капитала и чистой прибыли на акцию, постоянное увеличение доли рынка и значительный рост доли дивидендов в чистой прибыли позволяют оценить данную компанию для инвести- ций с точки зрения инвестора-собственника достаточно инвестиционнопривлекательной. Проанализируем уровень инвестиционной привлекательности с точки зрения инвестора-кредитора. Абсолютные значения коэффициентов не достигают средних по отрасли, заметно значительное снижение коэффициентов в 2019 г.

Таблица 5. Коэффициенты финансовой устойчивости АО «Тандер» за 2017-2019 гг.

|

Показатель |

Абсолютные значения |

Среднее значение по ритейлу |

Динамика |

|||

|

2017 г. |

2018 г. |

2019 г. |

18 г. к 17 г. |

19 г. к 18 г. |

||

|

Коэффициент автономии |

0,13 |

0,22 |

0,26 |

0,45 |

0,1 |

0,03 |

|

Коэффициент капитализации |

6,89 |

3,45 |

2,86 |

0,49 |

-3,44 |

-0,58 |

|

Коэффициент покрытия инвестиций |

0,65 |

0,45 |

0,46 |

0,57 |

-0,2 |

0,01 |

Проанализируем коэффициенты финансовой устойчивости. Показатели не достигают нормативных значений, что говорит о неустойчивом положении компании и значительной зависимости от заемных средств.

Затем проанализируем коэффициенты ликвидности компании. Можно пронаблюдать, что значения не достигают среднеотраслевых ни разу за 3 года и в целом за анализируемый период демонстрируют отрицательную динамику.

Таблица 6. Коэффициенты ликвидности АО «Тандер» за 2017-2019 гг.

|

Показатель |

Абсолютные значения |

Среднее значение по ритейлу |

Динамика |

|||

|

2017 г. |

2018 г. |

2019 г. |

18 г. к 17 г. |

19 г. к 18 г. |

||

|

Коэффициент абсолютной ликвидности |

0,15 |

0,12 |

0,08 |

0,13 |

-0,03 |

-0,04 |

|

Коэффициент срочной ликвидности |

0,28 |

0,2 |

0,17 |

0,84 |

-0,08 |

-0,03 |

|

Коэффициент общей ликвидности |

1,34 |

0,84 |

0,91 |

2,02 |

-0,5 |

0,07 |

Динамика коэффициентов абсолютной и срочной ликвидности отрицательная в 2019 г. По результатам анализа можно сделать вывод, что компания не является привлекательной с точки зрения инвестора-кредитора. Отрицательная динамика коэффициентов ликвидности и финансовой устойчивости негативно сказываются на ее инвестиционной привлекательности. Таким образом, можно сделать вывод, что одна и та же компания может одновременно быть инвестиционно-привлекательной для одного типа инвестора и отталкивать другого.

Поэтому и необходимо дифференцировать факторы в зависимости от целей инвестирования. Для публичных компаний совокупность факторов инвестиционной привлекательности неизмеримо шире, чем для непубличных, а управление ими, заключающееся в контроле, анализе и по возможности в воздействии, особенно важно, так как от этого зависят масштабы привлекаемого финансирования, а значит и перспективы развития.

Список литературы Определение инвестиционной привлекательности компании в зависимости от типа инвестора

- Кузнецова М.В. Методологические аспекты оценки эффективности деятельности торговой организации // Экономика и бизнес: теория и практика. - 2018. - №9. - С. 112-115.

- Кадыгалиева А.Б. Методы оценки конкурентоспособности торгового предприятия // Бюллетень науки и практики - 2019. - №6. - С. 357-365.

- Мелай Е.А. Подходы к оценке инвестиционной привлекательности организации: сравнительный анализ // Известия Тульского государственного университета. Экономические и юридические науки. - 2015. - №1. - С. 80-93.

- Официальный сайт "Магнит". - [Электронный ресурс]. - Режим доступа: https://www.magnit.com/ru

- Пахновский Д.В. Факторы инвестиционной привлекательности публичной компании // Евразийский Союз Ученых. - 2015. - №9. - С. 95-99.

- Мамий Е.А., Пышнограй А.П., Новиков А.В. Инвестиции: теория и практика: Учебное пособие - М.: Просвещение-Юг, 2015. - 210 с.

- Гребенникова В.А., Вылегжанина Е.В. Дивидендная политика корпораций: теоретические ориентиры и практические решения // Экономика: теория и практика - 2016. - №4. - С. 65-74.

- Гребенникова В.А., Отырба М.Б. Подходы к управлению финансовыми рисками предприятия в секторе розничной торговли// Экономика и предпринимательство - 2017. - №12-3 (797-800).

- Финансовый тест организаций [Электронный ресурс]. - Режим доступа: https://www.testfirm.ru, свободный - (15.03.2021).