Определение наиболее рациональной этажности современных офисных зданий

Автор: Левада Григорий Павлович, Костина Людмила Константиновна, Тарасов Максимильян Владимирович

Рубрика: Градостроительство и архитектура

Статья в выпуске: 2 т.15, 2015 года.

Бесплатный доступ

В настоящее время в России строится большое количество коммерческой недвижимости, в том числе многоэтажных офисных зданий. Зачастую реализованные инвестиционные проекты оказываются нерентабельными вследствие неверных прогнозов арендных ставок, неучтенных расходов, нестабильной экономической ситуации и, в том числе, завышения этажности здания. В результате объекты оказываются невостребованными и не приносят желаемого дохода, собственник несет финансовые потери и в некоторых случаях вынужден менять назначение помещений либо искать иные пути извлечения дохода из построенной недвижимости, чтобы вернуть затраченные на реализацию проекта средства и получить хотя бы часть планируемой прибыли. Чтобы избежать реализации заведомо невыгодных проектов, необходимо производить расчеты экономической эффективности строительства с учетом реальной рыночной ситуации и руководствоваться этими расчетами при определении этажности здания. Особое влияние на показатели эффективности инвестиционного проекта оказывает дисконтирование, так как эта операция обесценивает денежные потоки, приходящие в будущем. В данной работе рассматриваются основные составляющие инвестиционного проекта строительства офисного здания, на которые оказывает влияние этажность здания. В качестве основного критерия эффективности принимается показатель чистой текущей стоимости (чистого дисконтированного дохода, NPV). В работе построена экономико-математическая модель определения наиболее рациональной этажности офисного здания. Определена рациональная этажность и чистая текущая стоимость проектов офисных зданий в крупных городах России. В результате было обнаружено, что строительство высотных зданий на данный момент оправдано только в Москве.

Многоэтажные офисные здания, оценка инвестиционных проектов, градостроительство

Короткий адрес: https://sciup.org/147154421

IDR: 147154421 | УДК: 725.2

Assessment of the most reasonable number of storeys in modern office buildings

Nowadays in Russia a great number of commercial real estate including multistoreyed office buildings have been built. Quite often implemented investment projects are unprofitable due to incorrect forecasting of the rental rate, unaccounted expenditures, volatile economic environment and the increased number of storeys. As a consequence the objects are becoming unclaimed and unprofitable, the owner has financial losses and sometimes has to change the function of the building or to find new ways of income generation from the property built to return expenses spent on the implementation of the project and to get partial target profit. To avoid implementation of unprofitable projects it is necessary to calculate economic efficiency of the construction taking into account real market environment and to follow these calculations while assessing the number of storeys in a building. Special effect on the factors of efficiency of investment project is made by discounting as this operation depreciates money flows in future. The article highlights basic elements of investment project for the office building construction influenced by the number of storeys in a building. As a basic efficiency criterion net present value indicator is taken (net present value, NPV). The article shows economic and mathematical model of assessing the most reasonable number of storeys in an office building. The most reasonable number of storeys and net present value of the project for office buildings in large cities of Russia are calculated. As a result it is found that at present the construction of high-rise buildings is justified only in Moscow.

Текст научной статьи Определение наиболее рациональной этажности современных офисных зданий

В последние годы в России получило большое распространение строительство зданий повышенной этажности и высотных зданий. В Москве строится комплекс зданий «Москва-Сити» с этажностью зданий до 75 этажей, в Екатеринбурге построен бизнес-центр «Высоцкий» этажностью в 53 этажа, строится торгово-деловой центр «Призма» – 37 этажей, в Грозном построен комплекс зданий «Грозный-Сити» с этажностью до 40 этажей, в Санкт-Петербурге здание «Лидер Тауэр» – 42 этажа, в Челябинске построены здания «Челябинск-Сити» и Гранд-отель «Видгоф» – более 20 этажей.

Прибыльность некоторых из перечисленных зданий не выходит на проектный уровень, и об эффективности строительства подобных зданий судить сложно. Потому стоит проводить тщательный анализ наилучшего и наиболее эффективного использования земельного участка под застройку, прежде чем приступать к реализации инвестиционного проекта.

При оценке эффективности инвестиционных проектов, используются показатели, учитывающие снижение стоимости денег во времени:

-

1) чистый дисконтированный доход – NPV;

-

2) индекс доходности инвестиций – PI;

-

3) внутренняя норма доходности – IRR;

-

4) дисконтированный срок окупаемости – DPP.

Доходы, которые будут получены от использования объекта недвижимости в будущем, за счет дисконтирования имеют меньшую стоимость, чем те, которые могли бы быть получены в более ранние периоды. Исходя из этого, нужно понимать, что увеличение капиталовложений в начале реализации инвестиционного проекта может не окупиться за счет увеличения будущего дохода, так как на значение его текущей стоимости оказывает значительное влияние процедура дисконтирования.

При увеличении количества этажей в здании существенно изменяются характеристики объекта, инвестиции в который осуществляются.

-

1. Современные нормы по градостроительству требуют увеличения площади земельного участка [1].

-

2. Увеличиваются затраты на разработку проектно-сметной документации [2].

-

3. Увеличиваются затраты на строительство; при этом увеличиваются затраты на строительство

-

4. Увеличивается продолжительность строительства, что еще больше отдаляет начало первых поступлений доходов от реализации инвестиционного проекта и уменьшает дисконтный множитель для них.

-

5. Увеличивается доход от использования объекта за счет создания дополнительных площадей.

-

6. Увеличиваются затраты на эксплуатацию здания как за счет создания дополнительных площадей, так и за счет дополнительного инженерного оборудования.

1 м3 строительного объема здания как за счет увеличения количества материалов и трудовых ресурсов, так и за счет необходимости в привлечении более дорогостоящих машин и механизмов, добавления дополнительного оборудования (лифтов, насосных установок, мусоропроводов и т. п.) в соответствии с требованиями действующих нормативных документов [3].

Можно сделать вывод о том, что увеличение этажности здания может не принести желаемого экономического эффекта от реализации проекта и величина наиболее рациональной этажности должна быть обоснована соответствующими экономическими расчетами.

Особую значимость с точки зрения экономической эффективности количество этажей имеет именно для офисных зданий.

Если рассматривать жилые здания, то доходы от продажи помещений в них начинают приходить ещё во время строительства или даже до его начала за счет долевого участия в строительстве. Следовательно, на величину доходов от реализации инвестиционного проекта процесс дисконтирования денежных потоков не оказывает значительного влияния.

Для офисных зданий ситуация противоположная. Так как согласно требованиям к офисным зданиям [4], здание должно принадлежать одному собственнику, продажа помещений не допускается ни в период строительства, ни после его завершения. Таким образом, поступления денежных средств начинаются только после ввода объекта в эксплуатацию за счет арендной платы. Доходы поступают в течение всего срока полезного использования здания, но с течением времени текущая стоимость дохода стремительно снижается за счет дисконтирования, и потоки, приходящие через значительный период времени, практически не оказывают влияния на эффективность инвестиционного проекта.

Целью данной работы является построение экономико-математической модели для определения наиболее рациональной этажности офисного здания.

В качестве критерия экономической эффективности проекта выбран чистый дисконтированный доход (чистая текущая стоимость) – NPV.

Для определения величины чистого дисконтированного дохода необходимо определить денежные потоки, которые генерируются в процессе реализации инвестиционного проекта.

В дальнейшем рассматриваются только наиболее существенные и зависящие от этажности здания денежные потоки.

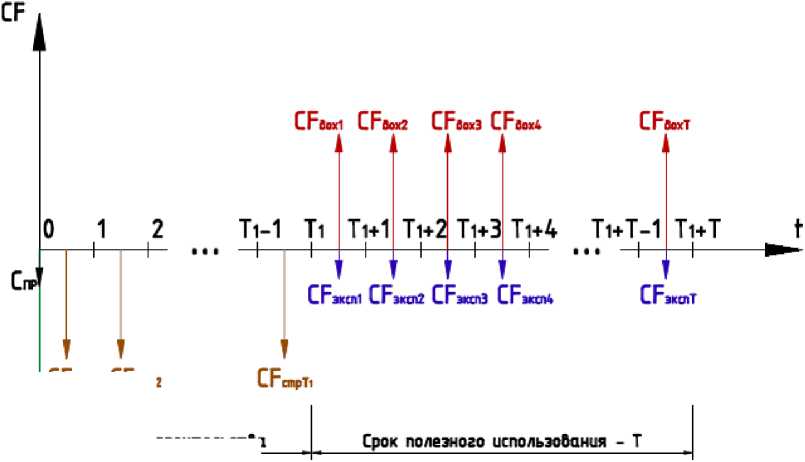

Денежные потоки инвестиционного проекта в осях денежный поток (CF) – время (t) приведены на рис. 1.

Величина чистой текущей стоимости (NPV) определяется по формуле

С F cmp1 CF сшр2

Сэя

Период строительства

Рис. 1. Денежные потоки инвестиционного проекта

NPV = — Сзу

—

T 1 стр t

C пр 2 V— 0.5 +

t=1 (1 + r)

T + T

+ 2

t = T + 1

CF дох t 7л \ t — 0,5

( 1 + r ) ’

T 1 + T

— 2

t = t + 1

CF, . .

эксп t

/1 \ t — 0,5

( 1 + r ) ’

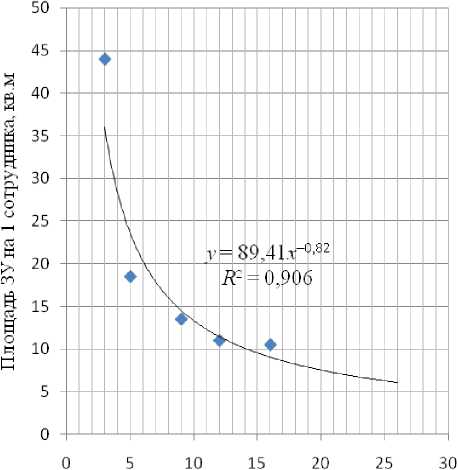

44 — 18,5 м 2 на 1 сотрудника при этажности 3 — 5;

13,5 — 11 м 2 на 1 сотрудника при этажности 9 — 12;

10,5 м2 на 1 сотрудника при этажности 16 и более.

где C зу – стоимость земельного участка под

строительство; C пр – стоимость разработки про-

ектной и рабочей документации на строительство; CF стр t – затраты на создание объекта недвижимо-

сти в период t ; r – ставка дисконтирования; T 1 –

продолжительность строительства; CF дох t – доход от использования объекта недвижимости в период t ; CF эксп t – затраты, возникающие при эксплуатации объекта недвижимости в период t ; T – срок полезного использования объекта.

Стоимость земельного участка определяется по формуле

По приведенным данным с помощью вкладки «Анализ» программы Microsoft Excel строится аппроксимирующая данные функция (линия тренда). Данная функция используется для определения площади земельного участка на 1 сотрудника. График данной функции приведен на рис. 2.

Количество сотрудников в здании определяется в зависимости от полезной площади помеще-

ний по формуле

n = ^Пол^

Н 1 ,

где S п1ол – полезная площадь типового этажа, м2;

C =PC s зу ед зу ,

где РС ед – рыночная стоимость единицы площади земельного участка, тыс. руб./м2; S зу – площадь земельного участка, м2.

Площадь земельного участка под строительство здания находится в зависимости от этажности и количества сотрудников, прибывающих в офисном здании. Приложением Ж Свода правил «Градостроительство. Планировка и застройка городских и сельских поселений» [1] установлены рекомендуемые размеры земельных участков под строительство зданий:

N – этажность здания; Н1 – норма площади на одного сотрудника, м2.

Норма площади на одного сотрудника Н1 принимается в соответствии со СНиП «Общественные здания и сооружения» [5], СНиП «Общественные здания административного назначения» [6], СП «Административные и бытовые здания» [7]. В данных нормах для соответствующего типа здания значение колеблется от 6 м2 (для рядовых сотрудников, работающих на ЭВМ) до 18 м2 (для работников вычислительных центров, с количеством сотрудников более 20 человек) на одного сотрудника. Для расчетов принимается среднее значение 15 м2 на одного сотрудника.

♦ Площадь ЗУ на 1 сотрудника, кв м

---Степенная (Площадь ЗУ на 1 сотрудника, кв м)

Этажность здания

Рис. 2. Функция площади земельного участка на одного сотрудника в зависимости от этажности здания

Таким образом, стоимость земельного участка может быть определена по формуле

Сзу = РС ед ■ S _° N ■ 89,41м 2 ■ N " 8'- =

= РС ед ■ S Пол ■ 5,96 N0,18 . (4)

Стоимость разработки проектно-сметной документации определяется с помощью справочника [2] по формуле рассчитанный как произведение площади застройки (м2), этажности здания увеличенной на два (так как в зданиях такого типа присутствует подземный этаж для размещения парковки и технический этаж) и высоты этажа (м), K2005 -2014 — индекс из- менения сметной стоимости СМР, определяется по письмам 645-ВГ/70 от 25.02.2005г Министерства регионального развития РФ и Минстроя России от 28.02.2014 N 3085-ЕС/08 как отношение индекса на I квартал 2014 года к индексу на I квартал 2005

С пр = ( a + bx ) KK рай K ндс , (5)

года, определенный в размере уру = 1,93; K рег

–

где a и b – постоянные величины для определенного интервала основного показателя проектируемого объекта, тыс. руб. (так как предполагаемая площадь здания превышает значение в 3200 м2, коэффициенты принимаются равными 614,01 и 0,101 соответственно); x – величина, для рассматриваемого объекта принимаемая равной общей площади здания (произведению общей площади этажа и количества этажей) S Общ ( N + 2); Ki – индекс изменения цен на проектные работы, принимается равным на I квартал 2014 года 3,64 согласно Письму Минстроя России от 28.02.2014 N 3085-ЕС/08; K рай – районный коэффициент, определяемый по соответствующим нормативноправовым актам Российской Федерации; K ндс – коэффициент, учитывающий налог на добавленную стоимость, принимаемый равным 1,18 (при ставке налога 18 %).

С учетом выше изложенного формула (5) принимает вид

Спр = 2637,296 тыс.руб. Kрай + тыс. руб. 1

+ 0, 434----- 2--- S общ ( N + 2) K рай . (6)

м

Текущая стоимость строительства здания определяется по формуле из предположения, что денежные потоки приходят равномерно в середине каждого периода строительства равновеликими платежами:

T 1

CFстрt стр ^/, V-0,5

1 (1 + Г) ’ регионально-экономический коэффициент по справочнику оценщика [5]; Kндс – коэффициент, учитывающий налог на добавленную стоимость, принимаемый равным 1,18 (при ставке налога 18 %).

Показатель УПСС принимается по справочнику [3] в зависимости от этажности здания:

тыс. руб.

6,54347-------офисы от 2 до 4 этажей;

м3

тыс. руб.

9,50878-------офисы от 5 до11 этажей;

м3

тыс. руб.

11,65778------офисы от 12 до 20 этажей;

м3

тыс. руб.

14,21494-------офисы свыше 20 этажей.

м3

Высота этажа принимается равной 3,3 м для обеспечения минимальной высоты помещения 2,7 м, которая устанавливается требованиями к офисным зданиям [4].

Таким образом, формула (8) принимает вид

С стр = 7,515 м ■ УПСС ■ S застр ( N + 2) K p . (9)

Продолжительность строительства T 1 определяется по справочнику инженера-сметчика и оценщика объектов недвижимости УПБС-2001 [8]. С помощью анализа объектов-аналогов можно определить продолжительность строительства одного кубического метра здания, которая составляет 0,00065 мес./м3. Продолжительность строительства в годах определяется по формуле

О тр ^ (1 + T) T- 1 . (i + r )0^ T 1 r (1 + r ) T

где C стр – стоимость строительства здания.

Стоимость строительства определяется с помощью справочника оценщика [3] по формуле

0, 00065 лет

T 1 3 ■ S застр ( N + 2 ) h эт

12м лет

= 0,00018 , ■ S застр ( N + 2 ) . (10)

м2

С стр = УПСС ■ S р N + 2) h эт K 2005 - 2014 K рег K ндс , (8)

где УПСС – укрупненный показатель стоимости строительства одного кубического метра здания в уровне цен на 01.01.2005, тыс. руб.; S застр ( N + 2) h эт — строительный объем здания (м3),

Таким образом, текущая стоимость строительства здания, тыс. руб.:

PVCT„ = 41750 ■ УПСС ■ K DeГ(1 + r )0,5 х стр рег

х

^~ —

r r (1 + r ) 0,00018 ^ S застр ( N + 2 )

.

Текущая стоимость дохода от использования объекта недвижимости:

T ру = У дох ^ t=1

CF , дох t 71 \ t - 0,5

(1+r) •

'

= Ар • S Пол Nk н •

(1 + r ) T - 1 ( 1 + r ) 0,5

r (1 + r ) T '( 1 + r ) 0,00018 S застр ( N + 2 ) .

где Ар – ставка аренды за 1 м2 в год, тыс. руб.;

S п1ол – полезная площадь типового этажа, м2;

поэтому она наилучшим образом отражает доходность строительства коммерческой недвижимости. Также использование в качестве ставки дисконтирования банковской ставки по кредитам позволяет не рассчитывать соотношение собственных и заемных средств застройщика и платежи по кредиту, так как для определения NPV можно использовать в качестве ставки дисконтирования средневзвешенную стоимость капитала – WACC, которая будет постоянной не зависимо от суммы кредита, так как доходность собственного и заемного капи-

kн – коэффициент потерь дохода от недогрузки и неплатежей в долях единицы, принимаемый равным 0,9; T – срок полезного использования здания.

Текущая стоимость эксплуатационных расходов принимается в виде доли от текущей стоимости дохода от использования объекта недвижимости. Можно предположить, что рентабельность от сдачи площадей в аренду для офисных зданий должна быть одинаковой, и, следовательно, арендные ставки находятся в прямой зависимости от величины операционных расходов. В рамках данной работы операционные расходы принимаются 25 % от действительного валового дохода.

Следовательно текущая стоимость затрат, возникающих при эксплуатации объекта определяется по формуле

T CF _ (1 + r )0,5

PV эксп = Z •' ) = 0,25 PV gox . (13)

Tx ( 1 + r ) , ( 1 + r ) 1

Таким образом разность между текущей стоимостью дохода от использования и затрат, возникающих при эксплуатации объекта недвижимости:

PV -PV дох эксп

= 0,675АрS1олN( ) n5 x r (1 + r )1'5

( 1 + r ) x_____________-_______-_____________

( 1 + r ) 0,0018 s застр ( N + 2 ) .

Для определения показателей эффективности инвестиционного проекта (в том числе показателя чистого дисконтированного дохода) необходимо определить ставку дисконтирования.

Ставка дисконтирования для оценки эффективности инвестиционного проекта определяется методом кумулятивного построения. Данный метод предполагает определение ставки дисконтирования как суммы безрисковой ставки и надбавок за риск при инвестировании в конкретный проект. Надбавки определяются экспертным путем, что делает данный способ определения ставки доходности недостаточно объективным, потому в данной работе решено в качестве ставки дисконтирования использовать банковскую ставку по инвестиционным кредитам в Российской Федерации.

Ставка по инвестиционным кредитам для строительства в банках Российской Федерации учитывает все риски, которые могут возникнуть при реализации инвестиционного проекта, именно тала совпадает.

Поскольку принято считать, что реализацией проектов по строительству современных бизнес центров занимаются крупные организации, ставка по инвестиционному кредитованию для них будет минимальной из представленных.

В данной работе размер ставки принимается в размере 12 % в год. Данная ставка является номинальной, то есть учитывает величину инфляции, в то время как денежные потоки, определенные выше, относятся к реальным, так как они определены на текущую дату и их индексация за счет инфляции не предусматривается. Для перевода номинальной ставки дисконтирования в реальную следует воспользоваться формулой Фишера:

rH — i r = ^-’

1 + i

где r – реальная ставка дисконтирования; r н – номинальная ставка дисконтирования; i – ставка инфляции, принимается равной ставке инфляции РФ за последние 12 месяцев, на 1.04.2014 составляет 6,92 % в год [9].

Таким образом реальная ставка дисконтирования r = 4,8 % в год.

Для определения наиболее рациональной этажности офисного здания нужно найти такое значение количества этажей, при котором чистый дисконтированный доход будет максимален.

Для определения наибольшего значения функции чистого текущего дохода следует вычислить производную функции NPV(N) в зависимо- сти от количества этажей.

dNPV dC зу dC пр dPV стр

----- —------ dN dN dN dN d ( PVдох 5 PVЖСП) . dN

После вычисления производной нужно определить, при каком значении этажности на каждом участке функции величина NPV максимальна.

Так как определение точек, в которых производная обращается в ноль, сводится к решению трансцендентных уравнений, решение поставленной задачи должно выполняться с помощью спе- циальных компьютерных программ, реализующих численные методы решения уравнений (например, MathCAD). Данный способ имеет большую трудоемкость и меньшую наглядность, решение можно также получить с помощью программы MS Excel составлением таблицы зависимости показателя NPV от количества этажей N.

С помощью средств MS Excel и анализа данных о стоимости земельных участков, ставках аренды в бизнес-центрах была определена наиболее рациональная этажность современного офисного здания для некоторых городов России.

Для определения наиболее рациональной этажности были приняты площадь застройки (1333 м2), общая площадь этажа (1200 м2) и полезная площадь этажа (972 м2). Результаты расчета приведены в таблице.

Из таблицы видно, что строительство высотных зданий является эффективным только в Москве. В остальных регионах арендные ставки не находятся на том уровне, который необходим для покрытия затрат на строительство.

Аналогичным образом можно определить наиболее рациональную этажность зданий и в других городах.

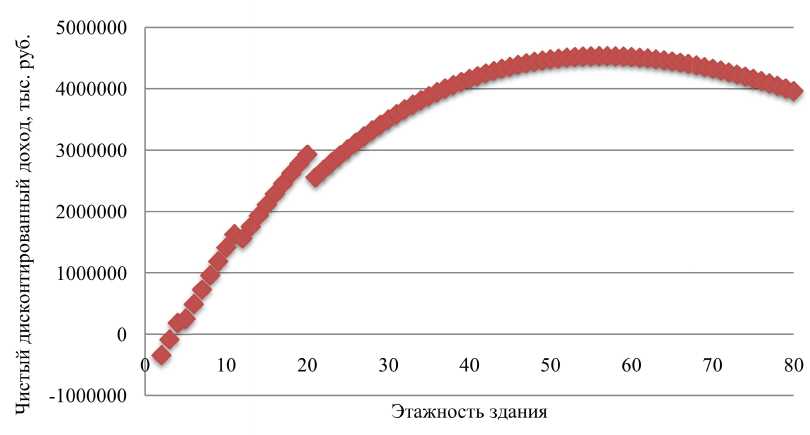

В результате анализа наиболее рациональной этажности офисных зданий можно сделать вывод о том, что в настоящее время в подавляющем большинстве регионов России строить высотные офисные здания не рационально. Даже в самых крупных городах согласно построенной модели двадцатиэтажные здания являются наиболее эффективными. После этого порога доходы от использования здания в будущем либо вовсе не покрывают затраты на его строительство либо приносят меньший эффект, по сравнению с двадцатиэтажными зданиями.

Изменение чистого дисконтированного дохода в зависимости от этажности здания для Москвы показано на рис. 3.

По результатам анализа наиболее рациональной этажности можно видеть, что ключевое значение имеет изменение арендной ставки за один квадратный метр.

Только в Москве на данный момент эффективно строить высотные офисные здания. Остальные регионы Российской Федерации на данный момент не имеют соответствующих рыночных арендных ставок для того, чтобы строительство высотных зданий приносило максимальный доход.

Таблица

Наиболее рациональная этажность офисных зданий

|

Город |

Этажность |

NPV, млн руб. |

РСед, тыс.руб. |

С3у , тыс.руб. |

С пр , тыс.руб. |

PVCTp 5 тыс.руб. |

Ар, тыс.руб./ кв.м |

Р Vдox " PVaKCn , тыс.руб. |

|

Москва |

56 |

4535 |

134.020 |

1602345 |

32844 |

6066894 |

30.0 |

12236886 |

|

Санкт-Петербург |

20 |

1225 |

16.831 |

167189 |

14095 |

2656390 |

18.6 |

4062806 |

|

Новосибирск |

20 |

1320 |

7.800 |

77481 |

16914 |

2123746 |

16.2 |

3538573 |

|

Екатеринбург |

20 |

498 |

20.470 |

203337 |

16209 |

2472013 |

14.6 |

3189084 |

|

Челябинск |

11 |

386 |

11.000 |

98120 |

10819 |

967830 |

11.0 |

1462342 |

Рис. 3. Зависимость чистого дисконтированного дохода от этажности здания

Список литературы Определение наиболее рациональной этажности современных офисных зданий

- СП 42.13330.2011. Градостроительство. Планировка и застройка городских и сельских поселений. Актуализированная редакция СНиП 2.07.01-89*. -М.: Минрегион РФ, 2010.

- СБЦП 81-02-03-2001. Справочник базовых цен на проектные работы в строительстве. СБЦП 81-2001-03. Объекты жилищно-гражданского строительства. -М.: Минрегион РФ, 2010. -43 с.

- Общественные здания. Укрупненные показатели стоимости строительства. Серия «Справочник оценщика», на 01.01.2005. -М.: ООО «КО-ИНВЕСТ».

- http://www.cbre.ru/portal/pls/portal/CBWEB. utils_news_public.show_image?id=15283&field=doc1&trans=n

- СНиП 31-06-2009. Общественные здания и сооружения. -М.: Минрегион РФ, 2010.

- СНиП 31-05-2003. Общественные здания административного назначения. -М.: Гострой России, 2004.

- СП 44.13330.2011. Свод правил. Административные и бытовые здания. Актуализированная редакция СНиП 2.09.04-87. -М.: Минрегион России, 2010.

- Укрупненные показатели базисной стоимости строительства по объектам-аналогам (УПБС-2001)/под общ. ред. П.В. Горячкина и В.С. Башкатова. -СПб.: Изд-во ООО «РЦЦС-СПб», 2005 -320 с.

- Уровень Инфляции в России. -уровень-инфляции.рф