Определение рыночной величины арендной ставки помещений объекта оценки методом поправочных коэффициентов

Автор: Вольнова В.А., Храпаль Е.И., Балакина Е.П.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Блокнот практика

Статья в выпуске: 4 (55), 2006 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151460

IDR: 170151460

Текст статьи Определение рыночной величины арендной ставки помещений объекта оценки методом поправочных коэффициентов

В настоящее время подавляющее число предприятий стремится строить свою хозяйственную политику в соответствии с рыночными условиями. Исходя их этого предприятия, особенно крупные, активно привлекают оценщиков в случаях осуществления реструктуризации, реорганизации при определении рыночного размера арендных ставок (при наличии избыточных площадей).

Необходимость выполнения заказов на определение рыночных арендных ставок заставляет практикующих оценщиков углубленно изучать этот вопрос и находить пути его решения. Сложность такой работы заключается в отсутствии юридического статуса арендной ставки как объекта оценки. В Федеральном законе от 29 июля 1998 года № 135-ФЗ «Об оценочной деятельности в Российской Федерации» и в «Стандартах оценки, обязательных к применению субъектами оценочной деятельности», утвержденных постановлением Правительства Российской Федерации от 6 июля 2001 года № 519, арендная ставка не указана в качестве объекта оценки. Как правило, оценщиком выполняется оценка всего здания. При этом рассчиты- вается арендная ставка в рамках доходного подхода, а в выводах и заключении указывается рыночная величина арендной ставки.

В статье представлена разработанная специалистами общества с ограниченной ответственностью (ООО) «Сибирский оценщик» (город Новосибирск) методика, которая позволяет рассчитать рыночную величину арендной ставки для отдельных помещений, расположенных в оцениваемом здании, при помощи поправочных коэффициентов. При разработке методики были выделены факторы, значительно влияющие на величину арендной ставки, и определена зависимость величины арендной ставки от отдельных факторов. При помощи метода поправочных коэффициентов возможно осуществлять переход от ставки аренды для объекта оценки к величине арендных ставок для расположенных в оцениваемом объекте помещений различной площади и назначения.

Понятие арендной ставки

В Своде стандартов оценки Российского общества оценки (ССО РОО) 2005 приводятся следующие типы арендной платы:

-

• рыночная арендная плата,

-

• договорная арендная плата,

-

• арендная плата от оборота.

В практической работе оценщик имеет дело с определением рыночной арендной платы или рыночной арендной ставки. Свод стандартов оценки (ССО) РОО 2005 трактует это понятие следующим образом: « Рыночная арендная плата – расчетная денежная сумма, за которую имущество или пространство в пределах имущества было бы сдано в аренду на дату оценки в независимой коммерческой сделке на надлежащих условиях между заинтересованным арендодателем и заинтересованным арендатором после надлежащего маркетинга, в которой каждая сторона действовала бы, будучи хорошо осведомленной, расчетливо и без принуждения».

В настоящее время при определении рыночной величины арендной ставки оценщики в основном используют следующие методы:

-

• метод обратной капитализации,

-

• метод рыночной экстракции,

-

• метод относительного анализа.

Метод обратной капитализации широко используется в отношении объектов недвижимости, относящихся к развитому рынку продаж. Этот метод позволяет определить величину арендной ставки, зная рыночную стоимость объекта, ставку капитализации и размер эксплуатационных расходов.

Метод рыночной экстракции позволяет определить величину арендной ставки при наличии развитого рынка аренды недвижимости, так как предполагает составление объемной выборки объектов сравнения по арендным ставкам.

При применении метода относительного анализа используется процедура относительного анализа характеристик объектов сравнения, суть которой сводится к получению некоторой суммарной характеристики качества объекта.

После определения рыночной величины арендной ставки оценщику предстоит рассчитать арендные ставки для помещений, расположенных в оцениваемом здании, в зависимости от их площади, назначения и места расположения. Рассмотрим возможные пути решения этой задачи.

Определение арендных ставок для помещений объекта оценки

Специалистами ООО «Сибирский оценщик» разработана система поправочных коэффициентов, позволяющая рассчитывать рыночную величину арендной ставки для различных помещений, расположенных в оцениваемом здании. Были проведены расчеты по определению коэффициентов перехода арендных ставок между помещениями по следующим критериям:

-

• помещения с различной площадью,

-

• помещения различного назначения,

-

• помещения различного местоположения внутри здания,

-

• помещения маленькой площади (до 10 кв. м).

Особое внимание было уделено расчету коэффициентов перехода при определении арендной ставки для помещений площадью до 10 квадратных метров. Такие помещения сдаются в аренду под торговые площади в зданиях железнодорожных вокзалов, аэропортов, речных вокзалов, автовокзалов, станций метро. Однако в открытых средствах массовой информации сведения об арендных ставках на такие помещения отсутствуют.

В ходе работ использовались данные мониторинга рынка недвижимости Новосибирского аналитического агентства «RID Analytics» за IV квартал 2004 года и I, II кварталы 2005 года (далее – Мониторинг). Мониторинг ежеквартально отслеживает средние цены предложений о продаже и аренде коммерческой недвижимости различного назначения в городе Новосибирске. Работы по составлению Мониторинга поддерживаются Новосибирской палатой оценщиков.

Мониторинг использовался для выявления тенденций изменения ставки аренды аналогичных объектов. Иными словами, абсолютные величины, приведенные в Мониторинге, представляют собой усредненные данные по определенным районам без разбивки на его центральную часть или окраину, а также без учета граничных (максимальных и минимальных) значений. В Мониторинге представлены данные о недви- жимости торгового, офисного и производственно-складского назначения. Причем здания сгруппированы в зависимости от их площади и местоположения относительно центра города.

Так как аналогичные тенденции рынка недвижимости в основном наблюдаются во всем сибирском регионе, оценщики считают, что методику, разработанную специалистами ООО «Сибирский оценщик», можно применить не только в городе Новосибирске, но и в других населенных пунктах.

Определение арендных ставок для помещений, имеющих разную площадь

С целью определения арендной ставки для помещений объекта коммерческой недвижимости, имеющих разную площадь, были определены поправочные коэффициенты или коэффициенты перехода от арендной ставки для объекта в целом к арендным ставкам для помещений внутри объекта, которые могут сдаваться отдельными участками, комнатами или кабинетами. На начальном этапе проведения расчетов были определены средние величины арендных ставок за три последних квартала для офисных, производственно-складских и торговых помещений (табл. 1).

Алгоритм расчета поправочных коэффициентов для торговых помещений включал в себя следующие шаги:

-

1) каждой группе площади был присвоен номер по порядку от I до IV по возрастанию площади;

-

2) была определена дополнительная группа минимальной площади помещений, не учитываемая Мониторингом – до 10 квадратных метров (табл. 2).

-

3) построена матрица поправочных коэффициентов (табл. 3), характеризующих зависимость величины арендной ставки от величины арендуемой площади (путем деления величины арендной ставки для группы на каждую последующую: (1135/1135 = 1; 1135/1060 = 1,07; 1135/977 = 1,16; 1135/692 = 1,64); (1060/1135 = 0,93; 1060/1060 = 1; 1060/977 = 1,09; 1060/692 = 1,53) и т. д.

О) 0) 0) з <§ CD 5$

CM

CM CD o>

co O)

о LO

ф"е о ° х S

co CD

co s

co

co

'MO) CM

CM о CD

s о с 2?

3

о о СМ о

6 о

CM

O) CD 00

co co

O) co

G)

CD О ГО

£

о О

О о

CM

CM

00 о

о

Ю

О CD О

^5

О

О ч

5 co

CM о

LO CM LO

LO CO

ф 3

Ф ^

ГО Го si

CM

CM

CD

co co

1с о

св h

$ о

§ 8

CD о

CD 00

О о

2 X * ф 3 s ф ф

Е § и °

§О " о Е ю ° S

О)

co

LO CM

co co

'О с о ф ф 3 о

о

88

Е 2 о

CM co

LD CO

CD Ю

CD CM

о

го

о ^

CM CM

CO LT)

LO

CD LO

о CD

0) 2

<§ CD si

O) co

co

LO

CD O) co

CO co

§ 3 5

CD %.

CD S

LQ S

co O)

LO CD LO

LO CM

^

Ю

ф 5 о с

ф 3

E ^

° <§

co O) co

oo CD LO

о co co

CD

X о 3 ■8-О

2 о

LT) E ГО O £

CD о

Ю

co co

CM CD CO

CM CM CD

^5

О о

co 00

CD

CM

LO

CD о 'M-

co co

CO О CD

ф

о

ф

Q_ H

Ф

X о >x

Ф X X X CD ^

c;

Ю X CL c

Q-H X CD X

)X CD X d x

CD 1-Q_ О О О — X

-a x

2 s

CD

X

о I

E о го >s

> CL

CD ф 1 So

” £ $ X (D

ci О Q) CD

О c

Таблица 2

|

Местоположение |

До 10 м2 |

До 100 м2 |

От 101 до 200 м2 |

От 201 до 600 м2 |

Более 600 м2 |

|

0 |

I |

II |

III |

IV |

|

|

Центр |

1 344 |

1 272 |

1 121 |

798 |

|

|

Районы, приближенные к центру |

1 012 |

1 018 |

899 |

613 |

|

|

Районы средней удаленности |

1 177 |

710 |

733 |

873 |

|

|

Удаленные районы |

525 |

544 |

489 |

294 |

|

|

Среднее значение по всем районам |

1 135 |

1 060 |

977 |

692 |

Таблица 3

Поправочные коэффициенты для перехода к другим группам торговых площадей

|

Q> Л \о о S 0> со 6 |

Группа площадей для помещений |

Группа площадей для объекта оценки |

Площадь, м2 |

Ставка аренды |

||||

|

0 |

I |

II |

III |

IV |

||||

|

0 |

1,00 |

1,24 |

1,32 |

1,44 |

2,03 |

до 10 |

1 404 |

|

|

I |

0,81 |

1,00 |

1,07 |

1,16 |

1,64 |

11–100 |

1 135 |

|

|

II |

0,75 |

0,93 |

1,00 |

1,09 |

1,53 |

101–200 |

1 060 |

|

|

III |

0,70 |

0,86 |

0,92 |

1,00 |

1,41 |

201–600 |

977 |

|

|

IV |

0,49 |

0,61 |

0,65 |

0,71 |

1,00 |

более 601 |

692 |

|

Средние арендные ставки для торговых помещений, р.

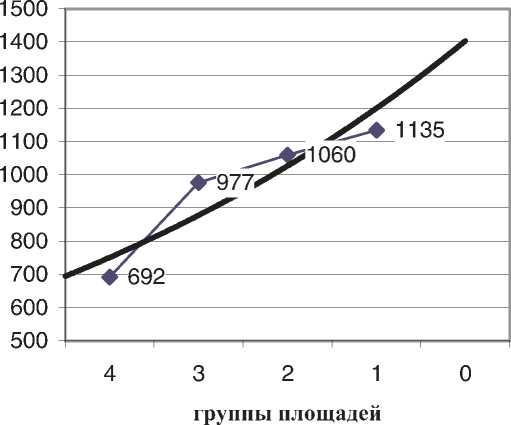

Величина ставки аренды для помещения рассчитан с использованием данных Мони-площадью до 10 квадратных метров рас- торинга. Работа проведена в следующей считана методом экстраполяции по соответствующему графику экспоненциальной зависимости величины арендной ставки от площади помещения (рис. 1).

После проведения аналогичных расчетов для помещений другого назначения авторами были получены коэффициенты перехода, представленные в таблицах 4 и 5.

Определение арендных ставок для помещений объекта, имеющих различное назначение

В ходе работы проведен расчет поправочных коэффициентов для помещений различного назначения внутри одного здания с учетом площади помещений (таблицы 6–8).

Коэффициент зависимости арендной ставки от назначения арендуемой площади

последовательности:

-

1) выведена средневзвешенная арендная ставка по каждому сектору недвижимости с учетом количества предложений по сегменту, исходя из минимальной ставки (окраина);

-

2) выведена средневзвешенная арендная ставка по каждому сектору недвижимости с учетом количества предложений по сегменту, исходя из максимальной ставки (центр);

-

3) построен график экспоненциальной зависимости между крайними точками;

-

4) на основании графика определены промежуточные значения для средних значений;

-

5) коэффициенты перехода определены прямым соотношением средней ставки для помещений искомого назначения со средней ставкой для объекта оценки в целом.

♦— Средняя ставка аренды

у = 14ОЗ,7е"°’1563х

Экспоненциальная зависимость (средняя ставка аренды)

Рис. 1. Расчет ставки аренды для дополнительной группы торговых площадей (до 10 кв. м)

Поправочные коэффициенты для перехода к другим группам производственно-складских площадей

Таблица 4

Поправочные коэффициенты для перехода к другим группам офисных площадей

|

бе о> л \о о X 1 0> то н ТО 5 |

Группа площадей для помещений |

Группа площадей для объекта оценки |

Площадь, м2 |

Ставка аренды, р. |

||||

|

0 |

I |

II |

III |

IV |

||||

|

0 |

1,00 |

1,04 |

1,01 |

1,02 |

1,09 |

до 10 |

628 |

|

|

I |

0,96 |

1,00 |

0,97 |

0,98 |

1,05 |

11–100 |

603 |

|

|

II |

0,99 |

1,03 |

1,00 |

1,01 |

1,08 |

101–250 |

622 |

|

|

III |

0,98 |

1,02 |

0,99 |

1,00 |

1,07 |

251–500 |

614 |

|

|

IV |

0,91 |

0,95 |

0,92 |

0,93 |

1,00 |

более 501 |

574 |

|

Таблица 5

|

ТО л \о о S 1 ТО то 6 |

Группа площадей для помещений |

Группа площадей для объекта оценки |

Площадь, м2 |

Ставка аренды, р. |

||||

|

0 |

I |

II |

III |

IV |

||||

|

0 |

1,00 |

1,18 |

1,35 |

1,37 |

1,90 |

до 100 |

189 |

|

|

I |

0,85 |

1,00 |

1,14 |

1,16 |

1,60 |

101–500 |

160 |

|

|

II |

0,74 |

0,87 |

1,00 |

1,01 |

1,40 |

501–1000 |

140 |

|

|

III |

0,73 |

0,86 |

0,99 |

1,00 |

1,38 |

1001–5000 |

138 |

|

|

IV |

0,53 |

0,62 |

0,71 |

0,72 |

1,00 |

более 5001 |

100 |

|

Таблица 6

Поправочные коэффициенты для перехода от производственно-складских и офисных к торговым помещениям

|

1 о 2 Ф ^ Ф ^ 2 л Il's® gt2| Ё П Р Е Е.&КВ £ 2 |

Группа помещений объекта оценки (базовый объект) |

||||||||||

|

Производственно-складские площадью м2 |

Офисные площадью м2 |

||||||||||

|

До 100 |

От 101 до 500 |

От 501 до 1000 |

От 1001 до 5000 |

Более 5000 |

До 10 |

От 11 до 100 |

От 101 до 250 |

От 251 до 500 |

Более 500 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

1 |

До 10 |

7,43 |

8,79 |

10,05 |

10,20 |

14,08 |

2,24 |

2,33 |

2,26 |

2,29 |

2,45 |

|

2 |

От 11 до 100 |

6,00 |

7,10 |

8,13 |

8,24 |

11,38 |

1,81 |

1,88 |

1,83 |

1,85 |

1,98 |

|

3 |

От 101 до 200 |

5,61 |

6,63 |

7,59 |

7,70 |

10,63 |

1,69 |

1,76 |

1,70 |

1,73 |

1,85 |

|

4 |

От 201 до 600 |

5,17 |

6,11 |

7,00 |

7,09 |

9,79 |

1,55 |

1,62 |

1,57 |

1,59 |

1,70 |

|

5 |

Более 600 |

3,66 |

4,33 |

4,96 |

5,03 |

6,95 |

1,10 |

1,15 |

1,11 |

1,13 |

1,21 |

Таблица 7

Поправочные коэффициенты для перехода от торговых и офисных к производственно-складским помещениям

|

2 Sets Н | S $ ф Н = 1 в | & в Ё * L. р) \О S о |

Группа помещений объекта оценки (базовый объект) |

||||||||||

|

Торговые площадью м2 |

Офисы площадью м2 |

||||||||||

|

До 10 |

От 11 до 100 |

От 101 до 200 |

От 201 до 600 |

Более 600 |

До 10 |

От 11 до 100 |

От 101 до 250 |

От 251 до 500 |

Более 500 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

1 |

До 100 |

0,13 |

0,17 |

0,18 |

0,19 |

0,27 |

0,30 |

0,31 |

0,30 |

0,31 |

0,33 |

|

2 |

От 101 до 500 |

0,11 |

0,14 |

0,15 |

0,16 |

0,23 |

0,25 |

0,26 |

0,26 |

0,26 |

0,28 |

|

3 |

От 501 до 1000 |

0,10 |

0,12 |

0,13 |

0,14 |

0,20 |

0,22 |

0,23 |

0,22 |

0,23 |

0,24 |

|

4 |

От 1001 до 5000 |

0,10 |

0,12 |

0,13 |

0,14 |

0,20 |

0,22 |

0,23 |

0,22 |

0,22 |

0,24 |

|

5 |

Более 5000 |

0,07 |

0,09 |

0,09 |

0,10 |

0,14 |

0,16 |

0,17 |

0,16 |

0,16 |

0,17 |

Таблица 8

Поправочные коэффициенты для перехода от торговых и производственно-складских к офисным помещениям

Определение арендных ставок для помещений объекта, имеющих разное местоположение в здании

Специалистами ООО «Сибирский оценщик» был проведен расчет коэффициентов перехода для помещений, имеющих различное местоположение внутри одного здания.

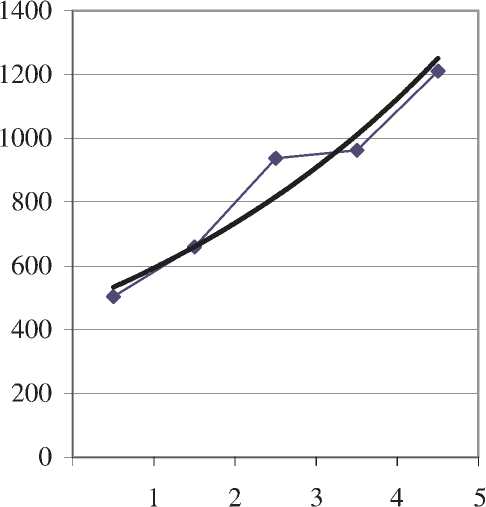

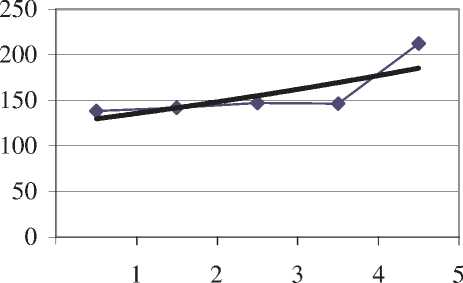

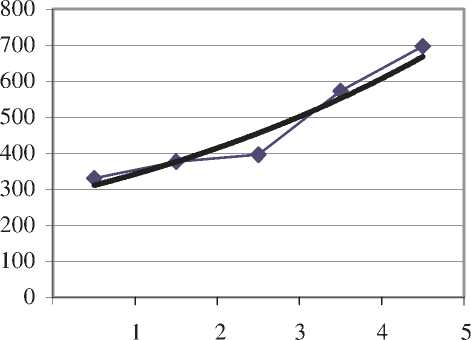

Коэффициент зависимости арендной ставки от местоположения арендуемой площади рассчитан с использованием данных Мониторинга. При этом предполагается, что местоположение помещения относительно наиболее выгодной точки здания коррелирует с местоположением здания относительно центра города. Иначе говоря, степень доступности помещения внутри здания пропорциональна местоположению объекта относительно центра города. Расчет проводился в следующей последовательности:

1) выделение степени доступности помещений и их кодировка; на основании данных Мониторинга расчет средневзвешенных арендных ставок для каждого помещения в соответствии с их местоположением относительно наиболее выгодного место-

расположения внутри здания. Значение средневзвешенной ставки аренды по всем степеням доступности отнесено к соответствующим группам (например, значение средневзвешенной ставки аренды для центрального района с высокой степенью доступности отнесено к пятой группе, а значение средневзвешенной ставки аренды для удаленного района с низкой степенью доступности отнесено к первой группе);

-

2) методом экстраполяции с помощью экспоненциального графика определялось промежуточное значение для второй группы (ниже среднего);

-

3) коэффициенты зависимости определялись простым соотношением соответствующих величин ставки аренды по каждому назначению помещений (таблицы 9–12, рисунки 2–4).

Успешная апробация методики расчета арендной ставки с использованием метода поправочных коэффициентов проведена при расчете арендной ставки для помещений различного назначения и различной площади в зданиях вокзалов Новосибирск – Главный, Новосибирск – Западный, Барнаул, станции Карасук и в других зданиях.

|

НИ s § I о | S g § С о |

Группа помещений объекта оценки (базовый объект) |

||||||||||

|

Торговые площадью м2 |

Производственно-складские площадью м2 |

||||||||||

|

До 10 |

От 11 до 100 |

От 101 до 200 |

От 201 до 600 |

Более 600 |

До 100 |

От 101 до 500 |

От 501 до 1000 |

От 1001 до 5000 |

Более 5000 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

1 |

До 10 |

0,45 |

0,55 |

0,59 |

0,64 |

0,91 |

3,32 |

3,93 |

4,50 |

4,56 |

6,30 |

|

2 |

От 11 до 100 |

0,43 |

0,53 |

0,57 |

0,62 |

0,87 |

3,19 |

3,78 |

4,32 |

4,38 |

6,05 |

|

3 |

От 101 до 250 |

0,44 |

0,55 |

0,59 |

0,64 |

0,90 |

3,29 |

3,89 |

4,45 |

4,52 |

6,24 |

|

4 |

От 251 до 500 |

0,44 |

0,54 |

0,58 |

0,63 |

0,89 |

3,25 |

3,84 |

4,40 |

4,46 |

6,16 |

|

5 |

Более 500 |

0,41 |

0,51 |

0,54 |

0,59 |

0,83 |

3,03 |

3,59 |

4,11 |

4,17 |

5,75 |

Таблица 9

|

Ценообразующий фактор |

Значение |

Группа |

|

Местоположение внутри здания (степень доступности и удобства) |

Низкая |

I |

|

Ниже среднего |

II |

|

|

Среднее |

III |

|

|

Выше среднего |

IV |

|

|

Высокая |

V |

Таблица 10

|

Группа для помещений |

Группа для объекта оценки |

Ставка аренды, р. |

Степень доступности |

||||

|

I |

II |

III |

IV |

V |

|||

|

I |

1,00 |

0,76 |

0,54 |

0,52 |

0,42 |

504 |

Низкая |

|

II |

1,31 |

1,00 |

0,70 |

0,69 |

0,54 |

660 |

Ниже среднего |

|

III |

1,86 |

1,42 |

1,00 |

0,97 |

0,77 |

937 |

Средняя |

|

IV |

1,91 |

1,46 |

1,03 |

1,00 |

0,79 |

962 |

Выше среднего |

|

V |

2,40 |

1,84 |

1,29 |

1,26 |

1,00 |

1211 |

Высокая |

Таблица 11

|

Группа для помещений |

Группа для объекта оценки |

Ставка аренды, р. |

Степень доступности |

||||

|

I |

II |

III |

IV |

V |

|||

|

I |

1,00 |

0,97 |

0,94 |

0,94 |

0,65 |

138 |

Низкая |

|

II |

1,03 |

1,00 |

0,97 |

0,97 |

0,67 |

142 |

Ниже среднего |

|

III |

1,06 |

1,04 |

1,00 |

1,00 |

0,69 |

147 |

Средняя |

|

IV |

1,06 |

1,03 |

1,00 |

1,00 |

0,69 |

146 |

Выше среднего |

|

V |

1,54 |

1,50 |

1,45 |

1,45 |

1,00 |

212 |

Высокая |

Таблица 12

|

Группа для помещений |

Группа для объекта оценки |

Ставка аренды, р. |

Степень доступности |

||||

|

I |

II |

III |

IV |

V |

|||

|

I |

1,00 |

0,88 |

0,84 |

0,58 |

0,47 |

331 |

Низкая |

|

II |

1,14 |

1,00 |

0,95 |

0,66 |

0,54 |

376 |

Ниже среднего |

|

III |

1,20 |

1,05 |

1,00 |

0,69 |

0,57 |

396 |

Средняя |

|

IV |

1,73 |

1,52 |

1,45 |

1,00 |

0,82 |

573 |

Выше среднего |

|

V |

2,11 |

1,85 |

1,76 |

1,22 |

1,00 |

697 |

Высокая |

Кодировка степени доступности и удобства

Коэффициенты для перехода к другим группам местоположения внутри здания (торговые помещения)

Коэффициенты для перехода к другим группам местоположения внутри здания (производственно-складские помещения)

Коэффициенты для перехода к другим группам местоположения внутри здания (офисные помещения)

я о 0,2132х у = 430,62е

■♦—Средняя ставка аренды

Эскпоненциальная зависимость (средняя ставка аренды)

Рис. 2. Зависимость ставки аренды от степени доступности (торговые помещения)

1 1 о C/I 0,0892х у = 118,64е

■♦—Средняя ставка аренды

^^^“ Эскпоненциальная зависимость (средняя ставка аренды)

Рис. 3. Зависимость ставки аренды от степени доступности (производственно-складские помещения)

о со о 0.1912х

у = 256,83е

Средняя ставка

аренды

^^^“ Эскпоненциальная зависимость (средняя ставка аренды)

Рис. 4. Зависимость ставки аренды от степени доступности (офисные помещения)