Определение системно значимых банков в институциональной структуре банковской системы Самарского региона

Автор: Антонюк Олеся Анатольевна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 18, 2015 года.

Бесплатный доступ

В статье рассмотрена применимость подхода ЦБ РФ к определению системно значимых банков в банковской системе Самарского региона. Выявлены особенности региональной банковской системы, ее характерные признаки и тенденция развития. Представлены рекомендации к применению подхода по определению системно значимых банков в институциональной структуре банковской системы в различных регионах.

Системно значимые банки, банковская система, роль системно значимых банков, структура банковской системы самарского региона, критерии системно значимых банков, санация кредитных организаций, оздоровление банков, ликвидация банка

Короткий адрес: https://sciup.org/14937513

IDR: 14937513 | УДК: 336.71

Identification of the system-relevant banks in the institutional structure of the banking system in the Samara region

The article considers the applicability of the Central Bank approach to determination of system-relevant banks in the banking system of the Samara region. The specific features of the regional banking system and its development trends are described. The author presents guidelines on how to apply the approach for identifying the system-relevant banks in the institutional structure of the banking system in various regions.

Текст научной статьи Определение системно значимых банков в институциональной структуре банковской системы Самарского региона

В условиях замедления развития экономики, действия санкций и резкого ослабления национальной валюты российская банковская система продолжает претерпевать изменения. В результате воздействия негативных факторов и значительного снижения количества зарегистрированных банков ЦБ приходит к выводу о необходимости выделения группы системно значимых банков, влияющих на развитие банковской системы в целом и способных противостоять новым вызовам мировой экономики.

Основополагающими критериями определения системно значимых банков признаются размер активов банка, то есть размер самого банка, объем вкладов физических лиц, а именно доля в совокупном значении всех вкладов в банковской системе, и объем привлеченных средств или сделок посредством МБК. По мнению ЦБ, к таким банкам относятся Сбербанк, ВТБ, Райффайзенбанк, Россельхозбанк, ЮниКредит Банк, Росбанк, Газпромбанк, Альфа-банк, Промсвязьбанк и ФК «Открытие» [1]. Названные банки – это банки федерального значения, и по своей величине они вполне могут выступать санирующими, ответственными за оздоровление проблемной кредитной организации, в том числе и региональной, а также могут задавать темп и вектор развития банковской системе в целом.

В связи с вышеизложенным актуальным становится вопрос определения значимости региональных банков и достаточности применения обусловленных показателей при выявлении их системной значимости для того или иного региона. Чтобы раскрыть данный вопрос, рассмотрим показатели развития банковской системы Самарской области в таблице 1.

Анализ данных позволяет сделать вывод, что за май – июль 2015 г. структура банковской системы региона не изменилась. Совокупный показатель зарегистрированного уставного капитала кредитных организаций возрос на 12,5 млн руб. В сравнении с апрелем 2013 г. данный показатель составлял 21 914,1 млн руб. при действующих 20 кредитных организациях и 61 филиале. Тенденция снижения количества институциональных единиц обусловлена во многом ужесточением требований Центрального банка к кредитным организациям и выполнением ими федеральных законов.

Таблица 1 – Показатели развития банковской системы Самарского региона в 2015 г. [2]

|

Показатели |

На начало месяца, единиц |

||

|

Май |

Июнь |

Июль |

|

|

Количество действующих кредитных организаций, из них имеющие лицензии: |

15 |

15 |

15 |

|

на привлечение вкладов населения |

13 |

13 |

13 |

|

на осуществление операций в иностранной валюте |

7 |

7 |

7 |

|

на проведение операций с драгметаллами |

5 |

5 |

6 |

|

генеральные лицензии |

7 |

7 |

7 |

|

Количество филиалов действующих кредитных организаций |

44 |

44 |

43 |

|

из них филиалы Сбербанка России |

2 |

2 |

2 |

|

Зарегистрированный уставный капитал действующих кредитных организаций, млн руб. |

24 139,1 |

24 139,1 |

24 151,6 |

Степень участия действующих кредитных организаций в развитии Самарского региона, а именно в развитии основных хозяйствующих субъектов и предприятий, можно определить путем изучения объема выполненных работ и услуг и отгруженных товаров собственного производства организациями по видам экономической деятельности. Данный показатель позволяет выявить те отрасли, где посредством кредитования банки оказывают прямое воздействие на бесперебойную и нормальную деятельность предприятий. На рисунке 1 представлено детальное распределение объема отгруженных товаров, выполненных работ и услуг в разрезе основных видов экономической деятельности Самарского региона в процентном соотношении [3].

5,65

0.86

8.81

39.78

1,02

□Добыча полезных ископаемых

□Электроэнергия, газ и вода

□ Сельское хозяйство

□ Оптовая и розничная торговля з Платные и бытовые услуги

3,14 ^4,42

в Обрабатывающие производства в Строительство

□Транспорт и связь

□ Общественное питание

Рисунок 1 – Доля выполненных работ и услуг по видам экономической деятельности в Самарском регионе за январь – июнь 2015 г.

Согласно данным рисунка 1, Самарская область характеризуется особенностями в периферии производственных отраслей. Здесь добыча полезных ископаемых и обрабатывающие производства оказывают весомое влияние на развитие региона. Доли выполненных работ и услуг, а также отгруженных товаров по данным видам экономической деятельности за 1-е полугодие 2015 г. составили 8,81 и 29,68 % соответственно. Сюда входят предприятия химической и нефтехимической промышленности, металлургической отрасли, такие как ОАО «Тольяттиазот», ЗАО «Куйбышевазот», ЗАО «Жигулевский известковый завод» и др. [4]. Особое место в регионе занимает машиностроение. Создание автомобилестроительного кластера в лице крупных предприятий, таких как ОАО «АвтоВАЗагрегат», ЗАО «ВАЗинтерСервис», ЗАО «Мотор-Супер», ОАО «Самара-Лада» и др., позволяет консолидировать финансовые потоки внутри региона. В Самарской области также развита оптовая и розничная торговля, показатель объема оказанных услуг в данной сфере составил 39,78 %.

Динамика исследуемого показателя позволяет определить наиболее приоритетные области кредитования для банков. Согласно полученным данным кредитными организациями осуществляется финансирование прежде всего торговых предприятий и компаний тяжелой и химической промышленности. Свое отражение это находит в показателях деятельности коммерче- ских банков. В таблице 2 представлена характеристика банков Самарской области по основополагающим критериям ЦБ РФ, используемым в определении значимости кредитных организаций для банковской системы региона.

Таблица 2 – Показатели деятельности коммерческих банков Самарской области на начало августа 2015 г.

|

№ |

Наименование кредитной организации |

Активы нетто, млн руб. |

Объем вкладов физ. лиц, млн руб. |

Доля вкладов в банковской системе региона, % |

Привлеченные МБК, млн руб. |

|

1 |

АО «Тольяттихимбанк» |

28 559,9 |

1 336,8 |

1,19 |

100,0 |

|

2 |

АО «ФИА-БАНК» |

22 135,2 |

15 367,3 |

13,70 |

1 018,4 |

|

3 |

АО АКБ «ГАЗБАНК» |

28 086,1 |

15 281,9 |

13,63 |

208,0 |

|

4 |

ЗАО «КОШЕЛЕВ-БАНК» |

7 506,0 |

2 925,2 |

2,61 |

1 649,7 |

|

5 |

ЗАО «НИБ» |

747,4 |

154,7 |

0,14 |

0 |

|

6 |

ЗАО РП СВМБ |

– |

– |

0,00 |

– |

|

7 |

КБ «РТС-Банк» (ЗАО) |

3 760,8 |

546,5 |

0,49 |

0 |

|

8 |

ОАО КБ «Солидарность» |

20 870,3 |

7 578,8 |

6,76 |

0 |

|

9 |

ООО «Земский банк» |

4 200,3 |

3 202,0 |

2,86 |

113,3 |

|

10 |

ООО «ИПОЗЕМбанк» |

881,4 |

0,028 |

0,00 |

0 |

|

11 |

ООО «Русфинанс Банк» |

107 682,8 |

1 872,6 |

1,67 |

14 356,6 |

|

12 |

ООО КБ «Элбанк» |

6 512,2 |

4 489,7 |

4,00 |

0 |

|

13 |

ПАО «АК Банк» |

25 169,5 |

17 346,5 |

15,47 |

0 |

|

14 |

ПАО «Первобанк» |

50 088,0 |

22 225,2 |

19,82 |

1 182,4 |

|

15 |

ПАО Банк АВБ |

30 392,3 |

19 805,4 |

17,66 |

1 760,1 |

Согласно инструкциям ЦБ РФ и его подходам к определению системно значимых банков анализ представленных данных позволяет сделать вывод о том, что ООО «Русфинанс Банк» и ПАО «Первобанк» являются банками высокой системной значимости в Самарском регионе. Значимыми банками второго эшелона являются ПАО Банк АВБ, АО АКБ «ГАЗБАНК». Однако, несмотря на выявленную нами значимость, 24 июля 2015 г. ЦБ РФ официально опубликовал информацию о санации ПАО Банк АВБ, где инвестором-санатором по оздоровлению кредитной организации выступит ПАО «Промсвязьбанк» [5]. По мнению Банка России, данная мера позволит предотвратить банкротство финансовой организации и выявить актуальные трудности и проблемы для банка.

Значение и роль санации АВБ в приоритете для региона, так как данный банк был создан для реализации финансовых интересов градообразующего предприятия г. Тольятти – ОАО «АВТОВАЗ». На сегодняшний день доля вкладов населения в АВБ по отношению к банковской системе региона составляет 17,66 %. Отзыв лицензии данного банка поднял бы волну паники среди населения, что спровоцировало бы эффект «домино» по изъятию вкладов физическими лицами из других кредитных организаций Самарской области.

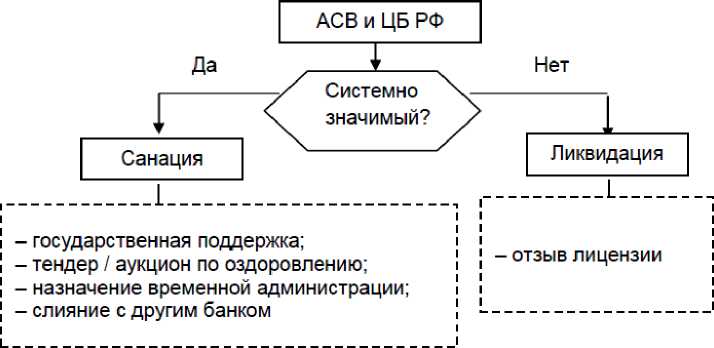

На этапе возникновения трудностей у банка государственные регуляторы в лице корпорации «Агентство по страхованию вкладов» и ЦБ РФ определяют степень важности и вес банка в общей банковской системе, системе региона и после принимают решение о его перспективах. На рисунке 2 представлен алгоритм принятия решения в случае возникновения проблем у кредитной организации.

Рисунок 2 – Алгоритм принятия решений при возникновении трудностей у банка

Сложность применения подхода ЦБ РФ для определения значимости банков заключается в вопросе организации, тенденций и истории развития, а также в принципах ведения основной деятельности крупными и средними банками. Различия банков федерального и регионального уровней очевидны. В основу таких особенностей заложены качество выполнения основных нормативов регулятора, структура, подходы и методы в формировании отчетности, клиентура и другие признаки. Основные отличия системно значимых банков разных уровней представлены в таблице 3.

Таблица 3 – Сравнительная характеристика системно значимых банков федерального и регионального уровней

|

№ |

Признак |

Федеральные банки |

Региональные банки |

|

1 |

Выполнение нормативов ЦБ |

Со значительным запасом от установленных нормальных параметров |

На достаточном и приемлемом уровне |

|

2 |

Структура |

Являются частью крупных холдингов с мощной развитой структурой и обособленными подразделениями |

В основном самостоятельные единицы |

|

3 |

Формирование отчетности |

Равнозначные ориентиры на РСБУ и МСФО, формирование консолидированной отчетности |

Акцент делается на РСБУ, но также формируется отчетность по МСФО |

|

4 |

Выполнение Базель II, Базель III |

Наличие специальных отделов, департаментов, отвечающих за методологию, внедрение и выполнение требований Базель II, III |

Отсутствие специализированных отделов. Как правило, функции по выполнению требований Базель II, III лежат на сотрудниках отдела бухгалтерского учета |

|

5 |

Оптимизация расходов бюджета |

Использование различных аутсорсинговых схем |

Аутсорсинг малоразвит |

|

6 |

Клиентура |

По всей территории РФ за счет развитых филиальных сетей |

Обслуживание преимуще ственно региональных клиентов |

Следуя логике таблицы 3, системно значимыми банками в региональной банковской системе следует называть те, которые прямо или косвенно оказывают воздействие на развитие региона. Их основная роль заключается в развитии реального сектора экономики посредством поддержания и распределения финансовых потоков хозяйствующих субъектов и важных для региона предприятий, формировании регионального бюджета. Предложенный ЦБ РФ набор основополагающих критериев несовершенен для определения степени важности и значимости банка в регионе. Исследование показало, что кредитные учреждения с высокими показателями могут также быть уязвимыми в результате институциональных преобразований региональной банковской системы. Этот факт говорит о том, что определение значимости банков необходимо проводить с учетом комплексного количественного и качественного анализа всех показателей деятельности кредитной организации, чтобы определить влияние и степень ее участия в развитии региона.

Ссылки и примечания:

-

1. О мерах по реализации Базеля III и о регулировании деятельности системно значимых банков [Электронный ресурс]. URL: http://cbr.ru/press/PR.aspx?file=15072015_190947ik2015-07-15T19_06_47.htm (дата обращения: 21.09.2015).

-

2. О мерах по финансовому оздоровлению ОАО АВТОВАЗБАНК [Электронный ресурс]. URL:

-

3. Составлено по данным Территориального органа Федеральной службы государственной статистики по Самарской области (http://samarastat.gks.ru/) .

-

4. Самарская область [Электронный ресурс] // Инвестиции. Инновации. Бизнес. URL: http://www.spb-venchur.ru/re- gions/78.htm (дата обращения: 21.09.2015).

-

5. О мерах по финансовому оздоровлению ОАО АВТОВАЗБАНК …

(дата обращения: 21.09.2015).

Список литературы Определение системно значимых банков в институциональной структуре банковской системы Самарского региона

- О мерах по реализации Базеля IIIиор егулировании деятельности системно значимых банков . URL: http://cbr.ru/press/PR.aspx?file=15072015_190947ik2015-07-15T19_06_47.htm (дата обращения: 21.09.2015).

- О мерах по финансовому оздоровлению ОАО АВТОВАЗБАНК . URL: http://www.cbr.ru/press/pr.aspx?file=24072015_183411dkp2015-07-24t18_32_03.htm (дата обращения: 21.09.2015).

- Составлено по данным Территориального органа Федеральной службы государственной статистики по Самарской области (http://samarastat.gks.ru/).

- Самарская область //Инвестиции. Инновации. Бизнес. URL: http://www.spb-venchur.ru/regions/78.htm (дата обращения: 21.09.2015).