Определение важнейших направлений повышения деловой активности предприятий в современных условиях

Автор: Забелин Д.А.

Журнал: Теория и практика современной науки @modern-j

Статья в выпуске: 12-1 (18), 2016 года.

Бесплатный доступ

Статья посвящена рассмотрению важнейших направлений повышения деловой активности компании, оценке эффективности данных мероприятий.

Деловая активность, эффективность, оборачиваемость активов

Короткий адрес: https://sciup.org/140267758

IDR: 140267758

Текст научной статьи Определение важнейших направлений повышения деловой активности предприятий в современных условиях

Неудовлетворительные результаты анализа деловой активности предприятия требуют принятия управленческих решений о применении определенных действий для ее повышения.

Основные направления повышения деловой активности предприятия:

– ускорение оборачиваемости капитала предприятия;

– экономия оборотных средств;

– обоснованный выбор стратегии реализации резервов экономии материальных ресурсов.

Важную роль в повышении деловой активности предприятия играет ускорение оборачиваемости капитала предприятия, так как чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции (работ, услуг) при одной и той же сумме капитала за определенный отрезок времени.

Ускорение оборачиваемости оборотных средств зависит от времени нахождения их на различных стадиях производственно-сбытового цикла, сокращения его длительности и, следовательно, ускорение оборачиваемости оборотных средств является первоочередной задачей повышения деловой активности предприятия в современных условиях и достигается различными путями.

Основные пути ускорения оборачиваемости капитала:

– сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейшей механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.);

– улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

– ускорение процесса отгрузки продукции и оформления расчетных документов;

– сокращение времени нахождения средств в дебиторской задолженности;

– повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю (включая изучение рынка, совершенствование товара и форм его продвижения к потребителю, формирование правильной ценовой политики, организацию эффективной рекламы и т.п.).

Если говорить об улучшении использования оборотных средств, нельзя не сказать и об экономическом значении экономии оборотных средств, которая выражается в следующем:

– снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции (работ, услуг) и выступает как одна из серьезных предпосылок увеличения масштабов производства;

-

– стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов;

-

– экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда;

-

– экономия материальных ресурсов в огромной мере способствует снижению себестоимости продукции (работ, услуг);

-

– существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия [2, 2015].

Таким образом, экономическая эффективность улучшения использования и экономия оборотных фондов весьма велики, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия.

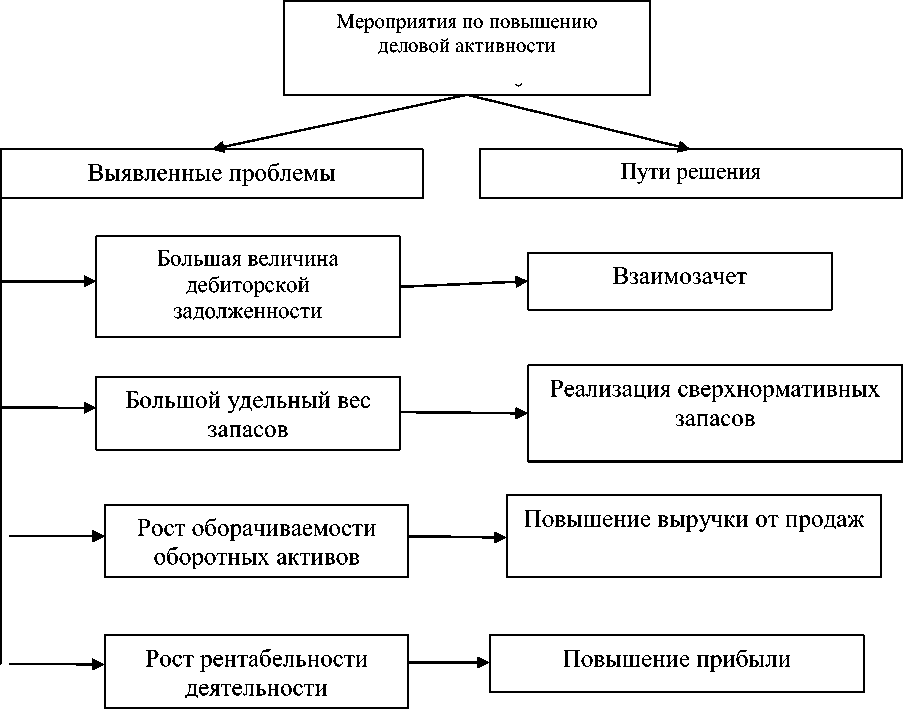

На рис. 1 представим, каким может быть дерево целей по улучшению деловой активности предприятия.

Рис. 1 - Пути повышения деловой активности

Рассмотрим на примере эффективность мероприятия по взаимозачету дебиторской и кредиторской задолженностей.

ООО «Башпласт» рекомендуется проведение взаимозачета с рядом предприятий, которые выступают как его дебиторами, так и кредиторами (табл. 1).

При осуществлении взаимозачета происходит погашение встречных обязательств, т.е. дебиторской и кредиторской задолженности. Таким образом, предложенное мероприятие сократит сумму дебиторской и кредиторской задолженности на 2245 тыс. руб.

Таблица 1

Расчет суммы взаимозачета дебиторской и кредиторской задолженности ООО «Башпласт», руб.

|

Контрагент |

Дебитор ская задолжен ность |

Кредитор ская задолжен ность |

Сумма взаимо зачета |

Остаток задолженности |

|

|

Дебиторская задолженность |

Кредиторская задолженность |

||||

|

ОАО «Казань кабель» |

11769700 |

15785700 |

11769700 |

0 |

401600 |

|

ООО «КабельЭлектроСвязь» |

777873 |

834900 |

777873 |

0 |

57027 |

|

ОАО «Саянскхимпласт» |

32104 |

60600 |

32104 |

0 |

28496 |

|

ООО «Евро кабель» |

227326 |

465051 |

227326 |

0 |

237725 |

|

ОАО «Микрокабель» |

30261 |

217643 |

30261 |

0 |

187382 |

|

Итого |

2244534 |

3156764 |

2244534 |

0 |

912230 |

Рассмотрим, как повлияет мероприятие по взаимозачету дебиторской задолженности на деловую активность ООО «Башпласт» (см. табл. 2).

Таблица 2

Экономический эффект от ускорения (замедления) оборачиваемости оборотного капитала ООО «Башпласт» в результате сокращения дебиторской задолженности

|

Показатели |

До взаимозачета |

После взаимоза чета |

Изменение |

|

1.Выручка от продаж, тыс. руб. |

2698699 |

2698699 |

- |

|

2.Дебиторская задолженность, тыс. руб. |

267178 |

254341 |

-12837 |

|

3.Однодневная выручка, тыс. руб. |

7496,4 |

7496,4 |

- |

|

4.Средний срок оборота дебиторской задолженности, дни |

43,5 |

33,9 |

-9,6 |

|

5. Сумма высвобождения/дополнительного привлечения средств, тыс. руб. |

-71965,4 |

Период погашения дебиторской задолженности составляет 35,6 дня. Ускорение оборачиваемости дебиторской задолженности (сокращение периода погашения дебиторской задолженности) ведет к высвобождению средств предприятия из оборота.

Сумма высвобожденных из оборота средств рассчитывается по формуле:

±Э = В/360×(Поб1-Поб0), где В – выручка от реализации;

Поб 0 , Поб 1 – средний срок оборота дебиторской задолженности до и после мероприятий (соответственно).

В результате мероприятий по взаимозачету из оборота высвободятся денежные средства в сумме:

2698699/360×(-9,6)= - 71965,4 тыс. руб.

Данные средства можно будет направить на пополнение недостатка денежных средств.

Список литературы Определение важнейших направлений повышения деловой активности предприятий в современных условиях

- Донцова Л.В., Никифорова Н.А. -М.: Издательство «Дело и Сервис», 2014. - 336 с.

- Конорева Т.В., Гребенюк Л.Н. Системный подход к анализу и оценке деловой активности компании: методика и практика// Современные проблемы науки и образования. - 2015. - № 1-2.; URL: http://www.science-education.ru/ru/article/view?id=20132.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. - М.:Инфра-М, 2013.-237с.