Оптимальное управление ценой при продаже скоропортящегося товара

Автор: Степанова Наталья Викторовна, Терпугов Александр Федорович

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Математика, механика, информатика

Статья в выпуске: 4 (17), 2007 года.

Бесплатный доступ

Находится оптимальный закон управления продажной ценой партии скоропортящегося товара, обеспечивающий получение максимальной прибыли.

Короткий адрес: https://sciup.org/148175601

IDR: 148175601 | УДК: 519.2

The optimal control of retail price of perishable goods

The optimal control of retail price of perishable goods that gives the maximum of profit is found.

Текст научной статьи Оптимальное управление ценой при продаже скоропортящегося товара

Перед любой фирмой, производящей какой-либо товар, всегда встает проблема его сбыта. Эта проблема особенно важна для фирм, производящих товары, не подлежащие длительному хранению, так как перепроизводство товара может привести к потери им товарных качеств в течение торговой сессии, и товар будет снят с реализации или уценен. Недостаточное производство товара приведет к тому, что часть возможной прибыли будет недополучена, т. е. к упущенной выгоде.

Эти проблемы возникают при поставке товара в торговые точки, принадлежащие фирме-производителю, а также у розничных торговцев, покупающих у оптового поставщика партию скоропортящегося товара для его реализации. Во всех этих ситуациях очень большое значение имеют ответы на следующие вопросы:

-

- какой должен быть объем партии, поставляемой или покупаемой для реализации?;

-

- по какой розничной цене должен продаваться этот товар?;

-

- как должна меняться розничная цена в зависимости от остатка непроданного товара?;

-

- как управлять ценой продажи продукции, чтобы к кон

цу торговой сессии она была полностью реализована?;

-

- все эти задачи надо решать при вполне естественном критерии оптимальности - максимизации прибыли, получаемой от реализации продукции.

Постановка проблемы. Пусть имеется некоторая скоропортящаяся продукция (например, молоко, сметана, свежая рыба, овощи и т. д.), которая должна быть продана в течение торговой сессии (например, дня). В противном случае товар снимается с реализации и пропадает.

Продавец покупает партию товара объема Q 0 по оптовой цене d и продает ее по розничной цене с. Ставится задача нахождения значений Q 0 и с, при которых средняя прибыль продавца будет максимальной.

Достаточно неприятно, если к концу торговой сессии остается непроданный товар. Выбрасывать его жалко, пускать на переработку в продукцию низкого качества тоже. Поэтому продавцы применяют разнообразные приемы, чтобы реализовать товар до конца торговой сессии, например, в ее конце устраивают распродажу остатков товара по низкой цене. Однако, это не единственная и, по-видимому, не самая лучшая стратегия. Здесь имеется обширное поле для теоретического исследования. В дан- ной работе мы изучим только одну из таких стратегий управления ценой продажи товара.

Будем считать, что торговая сессия начинается в момент времени 0 и кончается в момент времени Т, т. е. она занимает интервал времени [0, T ] . Обозначим через Q ( t ) , количество товара в момент времени t. Будем также считать, что Q (0) = Q 0 фиксировано. Будем предполагать, что поток покупателей является пуассоновским потоком интенсивности X ( c ( ' )), зависящей от розничной цены c(t).

Будем считать, что покупатели покупают товар независимо друг от друга, и объем покупки х есть случайная величина с M © = а 1 и M { ^ 2} = a 2 .

В одном очень частном случае эта задача уже исследовалась в работе Е. В. Новицкой [1], где закон управления ценой c(t) продажи товара брался из соотношения аЛ(c(t)) = Qt) . (1)

T — t

Основные вероятностные характеристики процесса 2 ( ( ) в случае произвольной функции ц( ( / 7 ). Исследован общий случай, когда управление розничной ценой опре

Рассмотрим процесс Q 2 ( t ) . Используя формулу Ито [2], легко получить уравнение, описывающее этот процесс:

d ( Q 2 ( t )) =f—-2 Q 2^ t i+ a 2 - ^( t b) I T Ф ( t / T ) a 1 T Ф ( t / T )

dt +

+ 2 Q ( ' )\г ' T O T t^ dw ( ' )• a 1 T ф ( t / T )

Обозначим M { Q 2( t )} = Q 2( t ) . Тогда, усредняя уравнение (7), получим

dQ. ( ' ) = |— 2^ + ^

2 ( T Ф ( t / T ) a 1 T Ф ( t / T )

или, с учетом выражения (6)

dQ 2 ( ' ) =— 2 Q 2 ( ' ) +

dt

T ф ( t / T )

деляется соотношением

V Q ( ' )

a;"(" Wrn ■

Найдем характеристики величины количества товара в диффузионном приближении. Процесс Q ( t ) может быть приближенно описан следующим стохастическим дифференциальным уравнением [1]:

dQ ( t ) = — a 1 X ( c ) dt + J a 2 X ( c ) dw ( t ) , (3)

где w ( t ) - стандартный винеровский процесс. Именно эту аппроксимацию мы и исследуем ниже.

Объединяя выражения (2) и (3), можно сказать, что диффузионная аппроксимация процесса g(t) имеет вид

dQ ( t ) = —

Q ( ' ) T ф ( 11T )

dt +

Q ( ' ) —

T ф ( t / T )

dw ( t )

Найдем основные вероятностные характеристики процесса Q ( t ) .

Обозначим M { Q ( ' )} = Q ( t ) . Для краткости записи, аргумент t у Q(t) и Q ( t ) мы часто будем опускать.

Усредняя уравнение (4) с учетом того, что приращения винеровского случайного процесса независимы и

имеют нулевое математическое ожидание, получим следующее уравнение для Q ( t ) :

dQ ( ' ) = —

Q ( ' ) T Ф ( t / T )

dt

которое является дифференциальным уравнением пер

вого порядка с разделяющимися переменными и которое надо решить при начальном условии Q (0) = Q 0 . Его решение имеет вид

Q ( t ) = Q o exp - — ---—--- • =

0 [ J 0 T ф ( x / T )

Г 'T , „ i

= Q0exP 1 — J — ■•

0 Ф ( z )

В частности,

— r dz

Q ( T ) = Q 0 exp j— J- d U .

0 Ф ( z )

dt

+

г dx a 2 Q 0 exp I—, IT.

0 T Ф ( X / T )

a 1 T ф ( t / T )

,

которое надо решить при начальном условии Q 2 (0) = Q 0 2 . Решая это уравнение, получим

t / T

' ' f

Q 2 ( t ) = Q 02 exp j— 2 J - 0 Ф ( z )

a 2

а 1

t / T

r dz

Q exP M ,

> Ф( z )

t / T

+

x

' f dz x 1 — exp — ---- ^ •

J 0 Ф ( z )

Отсюда

D{Q ( ' )} = D q ( ' ) = Q 2 ( ' ) — Q 2( ' ) =

a2 dz

= — Qexp ^ I — ai о Ф(z)

1 — exp - — [ - dz- ■ . (10) J 0 Ф ( z )

Математическое ожидание выручки и его оптимизация. Рассмотрим случай, когда зависимость X (c) может быть аппроксимирована прямой линией

X ( c ) = X 0 —X 1 c-c ° .

c 0

Здесь с0 имеет смысл некоторой «стандартной» цены, так что X ( c 0) = c 0 . Такая аппроксимация возможна, если отклонения цены с от с0 незначительны.

В этом случае уравнение (2) приобретает вид

Г. c ^

a 1 X ( c ) = a 1 1 X 0 + X 1 — X 1 —

I c 0

Q t ф ( t / t ) ,

откуда

c = c 0

1 + ^

—

Q )

X 1 a1 X 1T ф ( t / T )

.

Так как в единицу времени в среднем совершается X (c) покупок, средний размер которых равен а1 по цене с, то среднее значение выручки в единицу времени равно

LX, ca i X ( c ) = c 0 1 1 + — I X.

—

, 1 a 1 X 1 T ф ( t / T )

Q

x

T Ф ( t / T )

•

Усредняя по объему партии товара Q(t), имеющегося в наличии в момент времени t, получим

J

1 - J Тф^ "

- c -1- , Q =

0 « 1 x 1 т V( t / t )

S = cQ- x

X

( X 0 + X 1 ) ( 1 - e -ф (1) ) -

« 2 Г « 1 JJ 0

e -2v( z V2

( z ) dz

, L>0 J Q c 0 Q 2

1 +

0 | X 1 J T ф ( t / T ) « 1 X 1 T V( t / T )

Подставляя сюда явные выражения для Q и Q 2 полу

чим, что средняя выручка в единицу времени равна

M {c«1 X ( c )} = c 0

Q о х

T ф ( t / T )

dx

T ф ( x / T )

х exp - J

c 0 Q 0 _____

« 1 x 1 т V( t / t )

exp - 2 J

dx

T ф ( x / T )

« 2 f

~ eXP I

« 1 Г.

dx

T ф ( x / T )

х

Отсюда средняя выручка за весь период торговой сес

сии равна

z

- J e -*( z V2( z ) dz

« 1T t

Таким образом, S представляет собой функционал от функции ф ( z ) , который с точностью до постоянного

слагаемого и сомножителя равен

- 1 e -2ф ( z )

+ e -ф ( z )

x

S = J M { c« 1 X ( c )} dt .

Подставляя выражение (15) в уравнение (16) получаем

dz

z dz

,г dx exP1 2J

О ф( x )

-

хф' 2 ( z ) dz , и нам надо решить задачу S => max с граничным условием ф (0) = 0 . ф ( ' )

Мы имеем дело со стандартной задачей вариационного исчисления. Используя уравнение Эйлера [3], можно получить, что ф ( z ) удовлетворяет следующему дифференциальному уравнению

Ae "ф ( ф'-ф' 2) + |V- 1 ф2 J= 0 , (21)

л «1 Q 0 1

где A =-- 1 .

« 2

Рассмотрим сначала приближенное решение этого уравнения. В реальных ситуациях объем партии товара достаточно велик, и поэтомуИ»1. Поэтому в уравнении (21) главную роль играет первое слагаемое. Пренебрегая

-

1 ' ф 2( z ) «T J Г

х

«2 Г dx 1 n exP -1 + Q0 «1 00 ф(x)

.

Для упрощения дальнейших вычислений введем вспо

могательную функцию ф ( z ) вида

z

ф( z ) = j- dx- , (18)

00 ф ( x )

тогда ф' ( z ) = —- , а ф (0) = 0 ■ ф ( z )

Теперь выражение для S принимает вид S = cQ х

X

Г 1

(X +Х1 )J х^ 0

e -ф ( z V( z ) dz - -1; I Q 0 «T I

« 2

X

J

1 л 1

x J e - 2 ф ( z V2 ( z ) dz --J e -ф ( z ) ф' 2 ( z ) dz

0 « 1 T 0

Первый интеграл легко вычисляется

J e-ф(z Y( z) dz = 1 - e-ф(1), так что окончательно

вторым слагаемым, получим уравнение ф"-ф/2 = 0,(22)

которое надо решить при граничном условии ф (0) = 0 .

Решение этого уравнения имеет вид

ф(z) = lnC1 - ln(C1 - z).(23)

Отсюда

ф(z) = C1 - z ,(24)

что и дает окончательный вид функции)(г).

Очевидно, что должно быть C 1 > 1 , иначе торговля нашим товаром закончится в момент времени C 1 T < T , что совершенно не нужно. При С1 = 1 торговля закончится не позже момента времени Т, а при С1 > 1к моменту времени Т часть товара может остаться непроданной.

Рассмотрим теперь задачу о выборе оптимальных значений параметра С1 и величины партии товара, выставляемого на продажу Q0. Сначала рассмотрим задачу о выборе оптимального значения С1при фиксированном Q0. В дальнейшем будет использовано обозначение 1, C 1 = С.

Подставляя наше решение в выражение для S, полу

чим

х

S = cQ х x 1

( Х 0 +Х 1 ) С - A- 1 Q 0 - « 2 J С 2 + «^ С ln(1 - С ) « 1 T | « 1 J « 1 T

Приравнивая нулю производную от 5 по С, получим уравнение

Э5 „, ~

— = / 1 ( C ) = 1 0 + 1 1

c 0

a 2 C 2

а 1 2 T 1 - С

■ d - c Q 1 1 а 1 T

-

^^^^^^.

= 0.

a 2

С + a 1 2 T

С

С С 1n(1 - C ) - 1 C С

= 0.

Заметим, что 0 < C < 1 ■ Далее, / 1 (0) = 1 0 + 1 1 > 0 и с 1тт 0 fx ( C ) = -~ ■ Вычисляя производную от / (С ? ) по С, получим

При раскрытии скобок слагаемые, содержащие Q 0 , сокращаются, и мы получаем уравнение относительно С:

- c а 2 С 2 + са 2 C - d = 0 ,

1 1 а 1 2 T 1 1 а 1 2 T 1 - C

или, в более простом виде,

a 2

a 1

\

C 3 da 1 2

С 1 1 T

1 - C с 0 а 2

(З1)

а ( 1 1

а 1 2 T I 1 - C (1 - C )2

< 0.

Это уравнение сводится к кубическому уравнению и

С С

Таким образом, при изменении С от Одо 1, / (С)

монотонно убывает от 1 0 +1 1 > 0 до - ^ . Это говорит о том, что уравнение (26) имеет единственный корень, ле

жащий в промежутке от Одо 1. Его можно найти только

легко решается численно.

d a 1

Легко получить, что с ростом выражения--1T c0a2

значения С быстро приближаются к 1. Так как 1^ обычно велико, то эта ситуация и имеет место на практике.

В этом случае приближенно уравнение (З1) можно

численно.

При этом следует иметь в виду, что обычно 1 1 очень велико, так что на самом деле С и С1 близки к 1 .

Оптимизация по объему партии товара. Существует также оптимальный объем партии товара Q№ выставляемый на продажу Так как себестоимость единицы продукции равна d, то прибыль, получаемая от продажи партии товара объема Qo с учетом выражения (25) равна

заменить уравнением

= ^ а 2 1 1 T ,

1 - C с 0 а 2

откуда получаем приближения для С и C 1 :

с= 1 — с.а 2 , C = 1 + -О^-da 1 2 1 1 T 1 da 1 2 1 1 T

.

(З2)

c 0 Q 0

T

P = J M { са 1 1 ( с )} dt - dQ 0 =

С 1 ( _ ( 1 0 +1 1 ) C --у I Q 0 a 1 T I

-4 C 1n(1 - С ) a 1 2 T

- dQ 0 .

Оптимальный объем партии Q o определяется из условия d PJ д Q 0 = 0 , что приводит к уравнению

c 0

Зная С из уравнения (29) легко находится и оптимальный объем партии товара Q 0 :

a 2 a 1 T

Qo = —+ (1(> +1])--+ a1 2C

+ J2U_

2 a 1 C

с

1П(1 - C ) - 1 C С

(ЗЗ)

Для выяснения того, когда можно пользоваться этим приближением, рассмотрим вопрос о точном решении уравнения (21). Можно показать, что его решение может быть записано в следующем виде:

a 2 2 a 1 2 T

~ ~

C 1n(1 - C )

- d

-

c Q С 2 = 0 a1 1 1T

z = ^

4 A ( A + 1)

Теперь нужно решить систему двух уравнений (26) и

(29). Упростим ее.

С

Умножая уравнение (26) на С приведем его к виду

С 1 ( „ ( 1 0 +1 1 ) C - I Q 0 aT I

а 2 С 2 +

а 1 7

си - ~

+ -Ъ С 1n(1 - С ) = a 1 2 T

(ЗО)

С 2

П а 2 С 2 , а 2 C

QQ C + .

0 а а 2 T 1 - С

1 7 1

В квадратных скобках уравнения (29) стоит та самая комбинация, что и в первой строке соотношения (ЗО). Заменяя ее той комбинацией, которая стоит во второй строке уравнения (ЗО), получим

4 A ( A + 1) -

- 4 Aw ( Aw + 1) +

+ 21n(2 A + 1 + 2 4 A ( A + 1)) -

- 21n(2 Aw + 1 + 2 4 Aw ( Aw + 1))

ф = C1

( Aw + 1) w A + 1

(З4)

которая в параметрической форме дает зависимость между z и ф . При этом параметр w меняется в пределах 0 < w < 1 .

Заметим, что при A ^ ^ эта система переходит в

z = C 1 - C 1 w , Ф= C 1 w ,

откуда получается, что ф ( z ) = C 1 - z , т. е. та же самая зависимость, что и в приближенном решении.

Для выяснения вопроса о том, при каких значениях параметра^ приближенное решение достаточно точно,

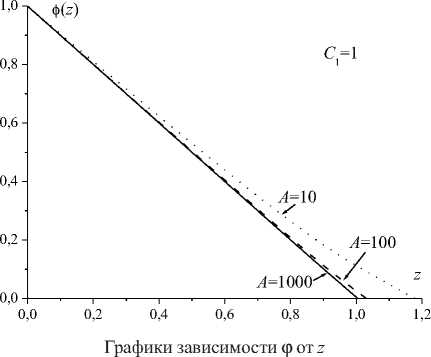

приведем графики зависимости ф от z при различных значениях параметра Л (см. рисунок).

Уже при Л =100 различие между точным и приближенным решениями невелико, а приЛ = 1 000 это различие практически незаметно. Для C1 > 1 выводы анало гичны. Поэтому можно утверждать, что приближенным решением можно пользоваться при A > 100 .

Заметим еще, что в основном различие между точным и приближенным решениями проявляется при z = 1 , т. е. в конце торговой сессии, когда t близко к Т.

Таким образом, найден оптимальный закон изменения продажной цены товара в зависимости от времени и количества непроданного товара, а также оптимальный объем партии товара, выставляемого на продажу.