Оптимизации методов и способов проведения аудиторской проверки материально-производственных запасов

Автор: Булатова В.С., Костина О.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (23), 2016 года.

Бесплатный доступ

В данной статье рассматривается аудит материально-производственных запасов. Предлагаются методы и способы для оптимизации проведения аудита МПЗ, их последствия и значение для аудиторской фирмы.

Аудит, материально-производственные запасы, рабочие таблицы, внутрихозяйственный риск

Короткий адрес: https://sciup.org/140119058

IDR: 140119058

Текст научной статьи Оптимизации методов и способов проведения аудиторской проверки материально-производственных запасов

Главной целью аудита материально-производственных запасов (МПЗ) является выражение мнения о полноте и достоверности отражения в бухгалтерской (финансовой) отчетности данных о МПЗ в аудируемой организации, а также проверка состояния и ведения бухгалтерского учета МПЗ.

Задачами аудита МПЗ является проверка:

-

1. Полноты и достоверности учета операций МПЗ.

-

2. Соответствия выбранного варианта отпуска материальных ценностей в производство в учетной политике и его применения.

-

3. Документального оформления движения материальных ценностей.

-

4. Подготовки, проведения, оформления результатов инвентаризации МПЗ.

-

5. Хранения материальных ценностей на складах хранения

-

6. Отражения данных по строке 1210 бухгалтерского баланса.

Внешний аудит МПЗ имеет 3 основные стадии, которые содержат различные аудиторские процедуры и основываются на различных источниках информации [5].

Первый этап – это этап подготовки и планирования аудита. Он включает в себя следующие аудиторские процедуры:

-

1. Проверку начальных остатков, а также проверка аналитического и синтетического учета в части соответствия остатков.

-

2. Оценку и анализ использования существующей учетной политики на

-

3. Проверку системы внутреннего контроля

-

4. Определение главных направлений аудита в соответствии с особенностями деятельности аудируемого лица.

предприятии.

Второй этап – это этап сбора и анализа информации. Он включает в себя следующие аудиторские процедуры:

-

1. Проверку проведения инвентаризации и формирования соответствующей документации по ее результатам. Наблюдение за проведением инвентаризации, а по возможности – участие в ней.

-

2. Проверку документации, подтверждающей права собственности на МПЗ.

-

3. Анализ движения МПЗ.

-

4. Проверку документального подтверждения движения МПЗ.

-

5. Проверку полноты отражения МПЗ.

-

6. Проверку правильности оценки МПЗ и формирование их стоимости.

-

7. Проверку правильности оценки МПЗ при выбытии.

-

8. Проверку отражений операций с МПЗ.

-

9. Проверку полноты раскрытия данных о МПЗ в бухгалтерской (финансовой) отчетностью.

Аудитору следует обратить внимание на то, что процедуры второго этапа выполняются раздельно для каждой группы МПЗ.

Третий этап – это заключительный этап. Он включает в себя анализ ошибок, выявленных в ходе проверки, их влияние на достоверность бухгалтерской (финансовой) отчетности. На основании данного анализа на данном этапе аудитор формирует мнение о достоверности показателей БФО аудируемого лица, в части МПЗ. Оформляет, подписывает и предоставляет аудиторское заключение [5].

При планировании аудиторской проверки аудитор должен помнить о том, что аудиторская деятельность является разновидностью предпринимательской деятельности, главная цель которой получить как можно больше доходов с наименьшими затратами [2]. Поэтому аудиторская фирма должна применять в работе методы и способы позволяющие качественно и быстро провести аудиторскую проверку. При этом в данном случае расходами являются потерянные (условные) заказы на проведение проверок в следствии невозможности их выполнения в связи с затяжными аудиторскими проверками других аудируемых лиц.

Таким образом, главной целью оптимизации методов и способов проведения аудиторской проверки материально-производственных запасов является сокращение времени на проверку посредством внедрения рабочих таблиц для обобщения информации сразу по нескольким пунктам программы аудита. Оптимизацией будет являться разработка рабочих таблиц аудитора по аудиту МПЗ. Перед внедрением их в работу, рабочие таблицы необходимо унифицировать по всей аудиторской фирме в виде разработки внутрифирменного стандартам сбора и обработки информации.

Рабочие таблицы аудитора могут не создаваться по отдельным работам. Первичные работы будут основаны на проверке правильности формирования проводки Дебет 10 Кредит 60. Для этого при разработке рабочих документов аудитор может обобщить такие пункты программы аудита МПЗ, как проверка документации, подтверждающей права собственности на МПЗ и проверку полноты отражения МПЗ и проверку правильности оценку МПЗ. Таким образом, по рабочей таблице, созданной по вышеуказанным пунктам проверяется дебетовый оборот по учету МПЗ (за исключением движения МПЗ со склада на склад) (таблица 1).

Таблица 1 – Рабочая таблица для проверки оборота по дебету материально-производственных запасов, за исключением движения по местам хранения

|

Наименова ние оприходов анного документа |

Д а т а |

Н о м е р |

Наличие всех обязательных реквизитов в соответствии со ст.9 ФЗ №402-ФЗ |

Сумма по оприходованног о документа, руб. |

Сумма по расчету аудитора, руб. |

Отк лоне ния |

||

|

10/60 |

10.ТЗР/6 0 |

10/60 |

10.ТЗР/ 60 |

|||||

|

ххх |

х |

х |

ххх |

ххх |

ххх |

ххх |

ххх |

ххх |

Так использую таблицу 1 как рабочий документ, аудитор при первичном просмотре поступивших документов по оприходованию МПЗ на правильность их оформления, заполнив столбцы таблицы сможет провести оценку полноты отражения и правильности формирования стоимости МПЗ. Это исключает дублирование, что значительно сокращает время аудиторской проверки.

Для оценки полноты отражения МПЗ может быть предложена еще одна дополнительная рабочая таблица (таблица 2).

Таблица 2 – Рабочая таблица для проверки полноты отражения МПЗ в бухгалтерском учете

|

Наименова ние документа |

Дата |

Номер |

Наименов ание МПЗ |

Сумма, руб. |

Отражение МПЗ в бухгалтерском учете |

|||

|

Дебет |

Кредит |

Дата |

Сумма, руб. |

|||||

|

ххх |

х |

х |

ххх |

ххх |

ххх |

ххх |

х |

ххх |

В таблице 2 сравнивается информация, отраженная в бухгалтерском учете и результаты аудиторской проверки. Данная таблица помогает проанализировать полноту отражения сведений по движению МПЗ в бухгалтерском учете.

Так же можно создать рабочую таблицу для проверки правильности отражения на счетах бухгалтерского учета операций по МПЗ. Это будет наглядно и удобно для аудитора, снизит риск ошибки и сократить время на данный этап аудиторской проверки (таблица 3).

Таблица 3 – Рабочая таблица для проверки отражения на счетах бухгалтерского учета операций по материально-производственным запасам

|

№ п/п |

Дата |

Содер жание операц ии |

Корреспонденция счетов |

Сумма, руб |

Отклон ения |

||||

|

По данным аудируемого лица |

По данным аудитора |

По данным аудируе мого лица |

По данны м аудито ра |

||||||

|

Дебет |

Кредит |

Дебет |

Кредит |

||||||

|

х |

х |

ххх |

ххх |

ххх |

ххх |

ххх |

ххх |

ххх |

ххх |

В следствии использования таблицы 3 аудитор сможет выявить тенденции в нарушения ведения бухгалтерского учета и сделать более расширенную выборку в отношения операций, в которых бухгалтерия аудируемого лица наиболее часто допускает ошибки. При этом можно сократить объем проверяемых документов в отношении операций, в которых организация не допускает ошибок. Таким образом, аудитор, перенаправив свое рабочее время на более слабые места учета материальнопроизводственных запасов в проверяемой организации условно снижает риск необнаружения, а также повышает качество своей работы. При том, что аудиторская фирмы преследует цель получить наибольшую прибыль, для нее очень важен такой фактор как репутация фирмы. Именно данная рабочая таблица помогает наиболее качественно и быстро проводить аудит МПЗ. В следствии чего как аудиторская фирма, так и аудитор в частности имеет возможность зарекомендовать себя на рынке финансовых услуг.

Для более быстрого сравнения данных бухгалтерского учета и данных аудитора предлагается использовать такой программный продукт Microsoft, как Office Excel.

Данная программа помогает ускорить и автоматизировать процесс счета, анализа и графического способа выражения ситуации по заданным показателям и т.д. Воспользовавшись формулами, представленными в Office Excel аудитор сможет быстро рассчитать итоги, выявить сумму ошибок. Также у аудитора будет возможность быстро и качественно проанализировать ситуацию по колонкам «Отклонения» при помощи функции «Проверка свойств и значений» можно задать столбцу базовые значения, на которые он будет ориентироваться и рассчитывать отклонения при задаче формул из раздела «Логические функции».

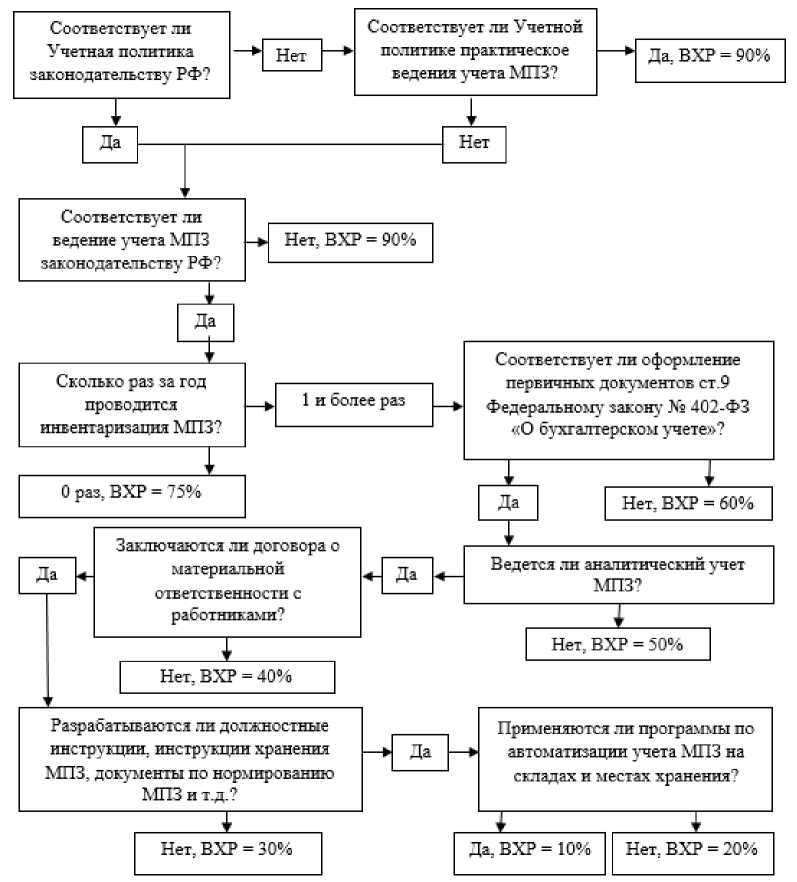

Одной из оптимизаций методов и способов аудита может являться усовершенствование системы оценки внутрихозяйственного риска (ВХР). Вместо анкеты можно разработать схему, которая поможет быстро и легко определить внутрихозяйственные риски (рисунок 1).

Рисунок 1 – Схема оценки внутрихозяйственных рисков

Значительное отличие анкеты и схемы в том, что анкету заполняют работники бухгалтерской службы аудируемого лица, а схемой для выявления ВХР пользуется аудитор. Так оценка риска получается более реальная и независимая, что очень важно для аудиторской проверки.

Как видно из данной статьи возможно множество вариаций оптимизаций методов и способов проведения аудиторской проверки. Каждый аудитор, полагаясь на свой профессиональный опыт и знания клиента должен выбрать наиболее подходящий для той или иной аудиторской проверки.

Список литературы Оптимизации методов и способов проведения аудиторской проверки материально-производственных запасов

- Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете» -Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_122855/

- Федеральный закон от 30.12.2008г. № 307-ФЗ «Об аудиторской деятельности» -Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_83311/

- Постановление Правительства РФ от 23.09.2002г. № 696 «Федеральные правила (стандарты) аудиторской деятельности» -Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_38848/

- Приказ МФ РФ от 06.09.2001г. № 44н «Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ5/01» -Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_32619/

- Карагода В.С. Аудит: теория и практика: учебник для вузов; серия: магистр/под. ред. В.С.Карагода -2-е изд., перараб. и доп. -М.: Издательство Юрайт, 2014. -666 с