Оптимизация движения денежных потоков предприятия

Автор: Петрова И.Ф., Волынщикова М.Н., Хохлова Н.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

В статье проведен анализ движения денежных потоков на примере ООО «Колос» Майнского района Ульяновской области, на базе денежных потоков рассчитаны показатели ликвидности. Предложены основные мероприятия по оптимизации движения денежных потоков.

Денежные потоки, приток и отток денежных средств, оптимизация, показатели ликвидности

Короткий адрес: https://sciup.org/140111482

IDR: 140111482

Текст научной статьи Оптимизация движения денежных потоков предприятия

(дата обращения: 17.02.2015).

(дата обращения: 17.02.2015).

Непрерывный процесс движения денежных средств во времени представляет собой денежный поток, который образно можно сравнить с системой «Финансового кровообращения», обеспечивающей жизнеспособность организации. От полноты и своевременности обеспечения процесса снабжения, производства и сбыта продукции денежными ресурсами зависят результаты основной деятельности предприятия, степень его финансовой устойчивости и платежеспособности, конкурентные преимущества, необходимые для текущего и перспективного развития.

Направление денежных средств принято рассматривать в разрезе основных видов деятельности предприятия: текущей, инвестиционной, финансовой. Денежные потоки могут быть положительными, обозначая поступление (приток) денежных средств, и отрицательными, характеризующие использование (отток).

На примере хозяйственной деятельности ООО «Колос» Майнского района, рассмотрим состав и структуру поступления и расходования денежных средств по видам деятельности.

За анализируемый осуществлялась лишь финансовые операции период в рассматриваемой организации текущая деятельность, инвестиционные и в ООО «Колос» не проводились.

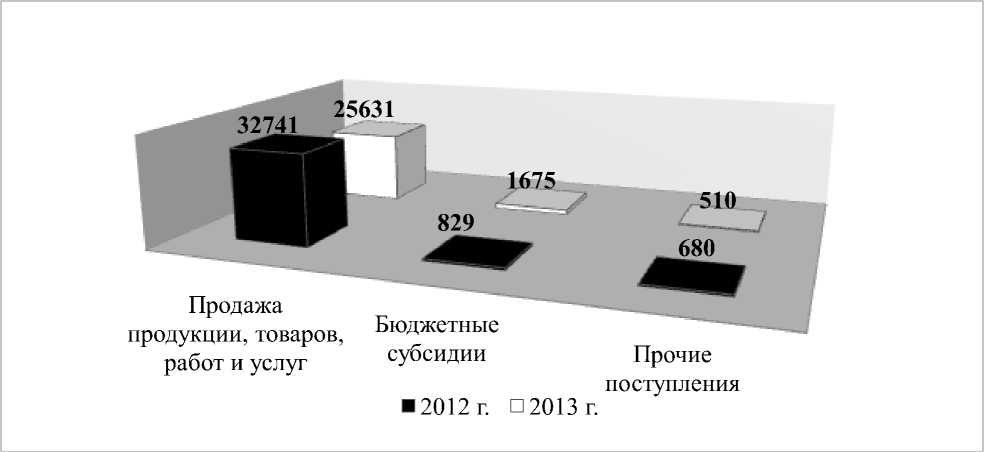

Рис.1. Состав и структура поступления денежных средств от операций по текущей деятельности

Самой крупной статьей поступления денежных средств как в 2012 г., так и в 2013 г. являются поступления от продажи продукции, товаров, работ, услуг. В общей структуре поступлений денежных средств они составляют 95,59% и 92,14% соответственно. В 2013 г. выручка от продажи продукции, товаров, работ, услуг по сравнению с 2012 г. снизилась на 7110 тыс.руб. В структуре прочих поступлений за анализируемый период произошли изменения в сторону увеличения их притока: в 2013 г. было получено на 846

тыс.руб. больше, чем в 2012г. Однако бюджетные субсидии сократились на 170 тыс.руб.

Расходование денежных средств за анализируемый период осуществлялось также лишь по текущей деятельности. Как в 2012 г., так и в

2013 г. использование денежных средств осуществлялось по операциям на оплату товаров, работ, услуг и на оплату труда. Причем в 2013 г. на оплату товаров, работ, услуг было потрачено на 8937 тыс. руб. больше, чем в 2012 г.

Оплата товаров, работ, услуг

Оплата труда

■ 2012 г. □ 2013 г.

Рис.2. Состав и структура расходования денежных средств по текущей деятельности

Эффективность использования денежных средств можно проследить путем проведения расчета и анализа финансовых коэффициентов на базе величины чистого денежного потока от текущей деятельности ООО «Колос» (таблица 1).

Коэффициент платежеспособности (1) дает возможность определить, сможет ли предприятие обеспечить за определенный период выплаты денежных средств за счет остатка денежных средств на счетах, в кассе и их притоков за тот же период. Данный коэффициент должен быть не менее 1. Исходя из проведенного анализа видно, что за 2012-2013 гг. этот показатель был больше 1, что свидетельствует о достаточном количестве денежных средств, чтобы обеспечить требуемые выплаты.

Таблица 1 - Показатели ликвидности, рассчитанные на базе денежных потоков предприятия

|

Показатели |

2011г. |

2012г. |

2013г. |

(-; +) |

|

Коэффициент платежеспособности (1) |

1,067 |

5,330 |

1,114 |

0,047 |

|

Коэффициент платежеспособности (2) |

0,735 |

5,059 |

0,792 |

0,057 |

|

Интервал самофинансирования (1), дни |

183,83 |

99,86 |

170,49 |

-13,34 |

|

Интервал самофинансирования (2), дни |

167,32 |

91,57 |

143,65 |

-23,67 |

|

Коэффициент покрытия обязательств притоком денежных средств (коэффициент Бивера) |

48,816 |

17,755 |

100,33 |

51,514 |

|

Коэффициент покрытия краткосрочных обязательств притоком денежных средств |

58,081 |

18,796 |

140,08 |

81,999 |

|

Потенциал самофинансирования |

12,628 |

189,524 |

50,228 |

37,600 |

|

Динамичный показатель степени задолженности, лет (раз) |

0,496 |

0,095 |

0,070 |

-0,426 |

Рассчитанный интервал самофинансирования свидетельствует о том, что ООО «Колос» сможет бесперебойно осуществлять текущую деятельность за счет поступления денежных средств за ранее отгруженную продукцию. Такой период самофинансирования (1) в 2011 г.составлял 183 дня, а в 2013 г. -170 дней. Исследуемое предприятие в состоянии вести основную деятельность только за счет имеющихся в наличии денежных активов и за счет поступления денежных средств за ранее отгруженную продукцию в среднем в течение 6 месяцев.

Коэффициент Бивера для ООО «Колос» имеет значения выше нормативного, что говорит о незначительном обьеме заемных средств на предприятии и способности покрыть обязательства за счет собственных средств. Коэффициент покрытия краткосрочных обязательств притоком денежных средств в 2013 г. составил 140,08, что на 81,99 больше, чем в 2011 г. Потенциал самофинансирования, рассчитанный в анализируемом предприятии за 2011 – 2013 гг., показывает, что ООО «Колос» смогло погасить за счет внутреннего источника финансирования, а именно чистого денежного потока от текущей деятельности значительную долю долгосрочной кредиторской задолженности (в 2011 г. – 12,6%, а в 2013 г. – 50,2%).

Проблема оптимизации денежных потоков решается путем выбора наиболее подходящей формы их организации на предприятии с учетом внешних и внутренних факторов для достижения их сбалансированности, синхронизации и роста чистого денежного потока. Во-первых, следует соблюдать сбалансированность объемов положительного и отрицательного потоков денежных средств, так как и избыток, и дефицит денежных средств негативно влияют на хозяйственную деятельность предприятия. Во-вторых, необходимо устранить сезонные и циклические различия в оттоке и притоке денежных средств, что нелегко дается сельскохозяйственным организациям. Также к числу основных мероприятий следует отнести оптимизацию средних остатков денежной наличности и обеспечение условий максимизации чистого денежного потока предприятия.

Список литературы Оптимизация движения денежных потоков предприятия

- Навасардян А.А. Проблемы составления отчета о движении денежных средств/А.А. Навасардян, Е.М. Болтунова//Молодежь и наука ХХI века. Материалы III Международной научно-практической конференции. Ульяновск: УГСХА, 2010. -С. 264-270.

- Петрова В.Ю. «Отчет о движении денежных средств»//Бухгалтерский учет, 2012, №2, с.57-59

- Хамзина, О.И. Составление отчета о движении денежных средств в Российской и международной практике/О.И. Хамзина, Т.В. Филичкина//Перспективные вопросы мировой науки-2011. Материалы VII Международной научно-практической конференции. -София: ООД «Бял ГРАД-БГ. -Том 7. -104с.