Оптимизация издержек газодобывающих предприятий: концептуальный подход

Автор: Кулакова Надежда Сергеевна, Тарасова Оксана Валериевна, Петрова Ольга Александровна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 7, 2015 года.

Бесплатный доступ

В статье сформулированы основные концепты эффективной стратегии оптимизации издержек газодобывающих предприятий. Анализ динамики развития мировой энергетики, изменения показателей энергопотребления, объемов добычи природного газа в мировом сообществе, особенно в России, свидетельствует о необходимости более глубокого осмысления подходов к управлению газодобывающими предприятиями, а конкретно актуализирует важность разработки и построения эффективной системы управления затратами как одного из наиболее результативных способов обеспечения требуемого уровня рентабельности.

Оптимизация издержек, эксплуатационные затраты, резервы, объект калькулирования, системность, комплексность, рациональные режимы, экономический эффект

Короткий адрес: https://sciup.org/14938292

IDR: 14938292 | УДК: 338.585

Optimization of expenses of gas producing enterprise: conceptual approach

The article formulates the basic concepts of the effective strategy for optimization of the expenses in gas producing companies. The analysis of the dynamics of world power engineering development, change of energy consumption and production volume of natural gas in the world community, and especially in Russia, demonstrates the need for a deeper understanding of approaches to the management of gas producing companies, in particular, it emphasizes the importance of developing and building an effective system of cost management as one of the most effective ways to ensure the desired level of profitability.

Текст научной статьи Оптимизация издержек газодобывающих предприятий: концептуальный подход

Прогноз энергопотребления строится на основе прогнозов изменения численности населения планеты, ВВП, приходящегося на душу населения, и энергоемкости. Ожидается, что за период с 2015 по 2035 гг. население планеты увеличится на 1,3 млрд чел. (с 7,3 до 8,6 млрд чел.), а к 2050 г. - достигнет 9,3 млрд чел. Несмотря на недавнее ослабление мировых энергетических рынков, в силу увеличения численности населения и доходов, потребление энергии будет стабильно расти, общий рост спроса составит к 2040 г. 37 %, в среднем на 1,4 % в год.

Конфликты в регионах-поставщиках недорогой нефти, проблемы непрерывности газоснабжения, неопределенное будущее атомной энергетики на фоне возрастающих объемов глобальных выбросов парниковых газов и загрязнения воздуха способствуют активизации поиска инновационных технологий в использовании энергоресурсов и наращиванию предложения нетрадиционных энергоресурсов. Чем больше экономика сталкивается с ценовым давлением и чем шире возможности для конкуренции, тем более заметную роль играют технологические изменения. В результате глобализации различия в уровне энергоемкости между странами постепенно сокращаются, и почти все виды топлива практически свободно перемещаются между странами [1]. Более того, повышается уровень стандартизации, как потребления, так и производства (в том числе энергии).

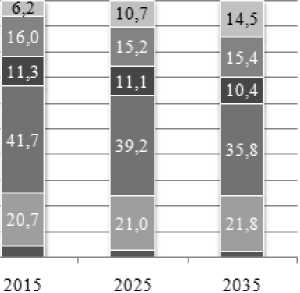

По прогнозам развития мировой энергетики структура энергопотребления изменится следующим образом: свыше 32 % суммарного прироста в последующие 20 лет будет обеспечено за счет возобновляемых источников энергии. Несмотря на то, что спрос на газ в мире замедлился в 2013 г., составив лишь 1 % (в 2012 г. – 2,4 %), среди ископаемых видов углеводородного топлива наиболее высокими темпами будет расти именно потребление природного газа, в среднем на 2 % в год (рисунок 1).

100% 1—

90% -■

80% -■

70% -■

60% -■

50% -■

40% --

30% --

20% -■

10% --

0% -I—

■ Нефть "Газ "Уголь "Атомная энергия "Гидроэнергия Возобновляемые источники энергии

Рисунок 1 – Динамика структуры энергопотребления в мире [2]

В среднесрочной перспективе ставка на традиционные энергоресурсы (использование углеводородов) сохранится.

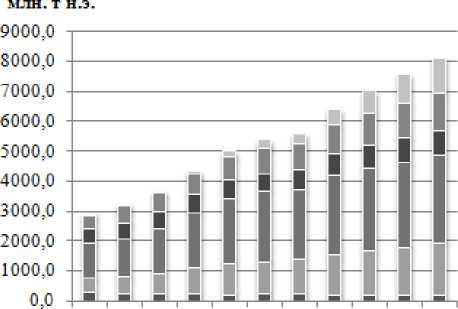

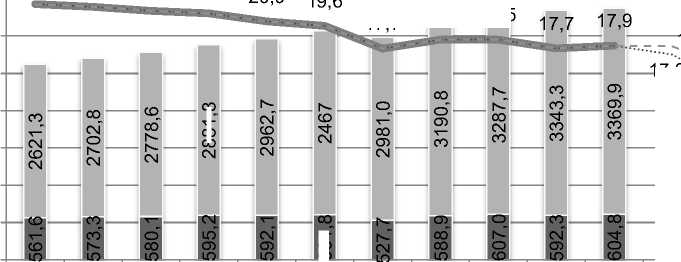

Позиция России в мировой газовой отрасли, согласно прогнозам, в период до 2040 г. сильно не изменится (рисунок 2).

%

млрд куб. м

21,4 21,2 20,9 20,7

17,7 18,5 18,5

4000,0

3500,0

3000,0

2500,0

2000,0

1500,0

1000,0

500,0

0,0

ОО оо оо

14,6

о

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2020 2040

17,2

Россия

Доля добычи России в мировом объеме

Прогноз АЦ—ИНЭИ

Мир в целом Прогноз МЭА

7,9

15,9

25,0

20,0

15,0

10,0

5,0

0,0

Рисунок 2 – Динамика добычи природного газа в мире, в том числе в России [3]

Отметим высокий уровень волатильности цен на энергоносители: после нескольких лет высоких и обманчиво стабильных цен на энергоресурсы (сравнение цен пятилетнего периода – с 2007 по 2011 гг. – с аналогичным периодом на 10 лет раньше – с 1997 по 2001 гг., показывает, что цены на нефть увеличились на 220 %, на уголь – на 141 %, на газ – на 95 %) цены повысились. В связи с этим резко возрастает актуальность разработки и построения эффективной системы управления затратами как одного из наиболее результативных способов обеспечения требуемого уровня рентабельности [4].

Основные подходы к системе управления затратами определяет концепция оптимизации издержек, устанавливающая требования к элементам системы с учетом особенностей текущей деятельности и стратегии развития газовой отрасли, сформулированные в общем универсальном виде, что требует конкретизации положений концепции применительно к каждому из структурных подразделений предприятий газовой отрасли с учетом их специфики [5].

Целевая направленность концепции оптимизации издержек - это определение наиболее общего вектора движения, установление ключевых параметров и базовых основ для разработки программ оптимизации ресурсов.

Комплексный подход к решению вопросов по сокращению затрат должен базироваться на таких основных направлениях, как снижение расходов на стадии формирования бюджета, формирование и исполнение программы оптимизации затрат, реализация адресных мер по снижению расходов.

Оптимизация издержек предполагает учет полезности, при этом наряду с понятием экономии эксплуатационных затрат во внимание должны приниматься дополнительные формы эффекта, такие как экономия свободного времени и сопутствующие специфические результаты [6, с. 17].

Следует иметь в виду, что сокращение затрат, влекущее за собой возможность непосредственного снижения себестоимости в части сокращения переменных затрат, происходит значительно труднее из-за некоторой их инертности, которая затормаживает и осложняет сокращение затрат, а также влияет на последующее их увеличение в случае необходимости. Медленное сокращение постоянных затрат облегчает их контроль.

Среди существующих инструментов оптимизации затрат основными являются инструменты регулярного управления затратами, к которым относятся планирование, учет, контроль. Подходы к организации планирования, учета и контроля затрат включают определение центров ответственности, выполнение стандартного набора управленческих процедур, но, несмотря на теоретическую простоту, на практике руководство сталкивается с трудностями, например недостаточной точностью, прозрачностью и контролируемостью затрат.

Как показывает опыт управления затратами на предприятиях газовой отрасли, имеются значительные резервы по совершенствованию экономического механизма формирования и снижения затрат, например: в системе планирования - достаточно развитая классификация затрат по статьям, элементам и местам возникновения, затрудняющая формирование плановых показателей конкретных объектов управления (газодобывающих управлений, месторождений, цехов основного и вспомогательного производства); в системе учета - крайне низкая оперативность формирования и отсутствие необходимой аналитики учетных показателей; в системе контроля -отсутствие адресной ответственности руководителей различных уровней управления за исполнение плановых показателей, избыток аналитических справок, отчетов и записок, формируемых в «ускоренном» режиме [7].

Подобное состояние планирования, учета и контроля в области управления затратами повышает вероятность принятия руководством неэффективных решений. Последствия таких решений могут привести к распылению ресурсов, сдерживанию развития предприятия и не позволят достичь поставленных перед ним целей.

Одним из немаловажных факторов эффективности процесса управления затратами как информационного процесса выступает наличие единой информационной базы, интегрированной в ERP-систему. Она ускоряет обмен информацией, формирование отчетов на текущий момент, автоматизирует сложные процессы обработки информации и данных.

Информационное обеспечение процесса управления затратами должно соответствовать ряду требований, таких как: адекватность отражения предметной области (полнота данных, динамичность информационной модели, актуальность информации); возможность взаимодействия с пользователями разных категорий и в разных режимах; конфиденциальность, технологичность обработки данных (стоимость обработки, время реакции системы, требуемый объем памяти и т. д.); унификация выходных форм; обмен информацией на основе закрепленных протоколов; использование общепринятых установленных законодательством классификаторов; стандартизация (чтобы все вовлеченные пользователи с различными системами программного обеспечения могли легко обмениваться данными в одном и том же формате и с той же структурой); обеспечивать территориальную распределенность участников процесса и т. д. [8].

С целью унификации управленческих процедур и обеспечения сопоставимости информации о затратах по отдельным стадиям технологического процесса может применяться детализация данных о производственных затратах в разрезе видов производств. С этой целью имеет смысл ввести понятие «объект калькулирования», под которым понимается технологический объект (группа технологических объектов) или структурное подразделение, выполняющее типовую функцию в процессе производства и выделенное для целей планирования и сбора затрат.

В качестве вариантов выделения объектов калькулирования можно рассматривать структурные подразделения, цеха основного и вспомогательного производства, представленного различными сервисными центрами, технологические объекты.

На основе выделенных объектов калькулирования целесообразно создание соответствующих центров ответственности, что поможет децентрализовать управление затратами и отслеживать эти затраты на всех уровнях, существенно повысив качество анализа и оценки затрат.

В рамках этого процесса необходимо также учитывать то, что затраты на сбор информации по объектам калькулирования должны быть экономически оправданы в виде положительного эффекта от решений, принимаемых на основе этой информации, также нельзя упускать из внимания возможность системы планирования и учета обеспечить качественную сторону рассматриваемых систем (обеспечение потребности в информации требуемой степени достоверности и оперативности) [9, с. 93].

Для обеспечения эффективного функционирования производства в рамках концепции оптимизации издержек целесообразно проводить работу по следующим направлениям:

-

1. Разработка (совершенствование) комплексной эффективной методики планирования и оценки затрат, повышение качества принимаемых управленческих решений в области ресурсосбережения.

-

2. Обеспечение системности и комплексности проведения мероприятий по оптимизации использования ресурсов на основе ранжирования производственных процессов и определение наиболее приоритетных направлений этих процессов с последующим созданием информационного банка данных мероприятий по снижению затрат.

-

3. Применение рациональных режимов работы оборудования, внедрение высокоэкономичного оборудования нового поколения.

-

4. Применение новых материалов лучшего качества, повышение (поддержание необходимого уровня) основных показателей эффективности технологических процессов и оборудования, снижение прямых и нерациональных потерь.

-

5. Обеспечение соответствия технических требований материалов модернизированным техническим условиям, связанным со сложностью проекта, использование всех видов вторичных ресурсов.

-

6. Создание новых подходов к определению экономического эффекта от реализации проектов с последующим изменением методологической и нормативной базы, а также порядка и процедуры привлечения проектных, научных и производственных организаций и служб заказчика.

Сформулированная концепция позволит создать комплексную систему управления затратами, наличие которой обеспечит более полное использование имеющейся информации для целей управления, поиск и внедрение наиболее целесообразных способов экономии и мер по их стимулированию. Результатом выполнения данных мероприятий на предприятиях газовой отрасли будет являться создание внутренних управленческих технологий, позволяющих систематизировать выполнение целевых программ по оптимизации затрат.

Ссылки:

-

1. Курушина Е.В. О закономерностях экономической динамики в период кризиса // Проблемы современной экономики. 2014. № 2 (50). С. 105–109.

-

2. Источник: BP Statistical Review of World Energy. URL: http://www.bp.com (дата обращения: 05.04.2015).

-

3. Источник: Там же.

-

4. Кулакова Н.С. Совершенствование методических подходов к аттестации и рационализации рабочих мест в условиях Крайнего Севера : дис. … канд. экон. наук. Тюмень, 2010. 168 с.

-

5. Елгин В.В., Мельников И.В., Петрова О.А. Об эффективности использования основных средств в газодобывающих предприятиях на завершающей стадии разработки месторождений // Наука и техника в газовой промышленности. 2013. № 1. С. 85–87.

-

6. Яценко В.В. Оптимизация издержек производства в наукоемких отраслях с учетом интеграции производства и потребления : автореф. дис. … канд. экон. наук. Иваново, 2003. 22 с.

-

7. Самойленко В.В., Архипова С.Л., Чередников М.А. Процессный подход при управлении затратами нефтегазодобывающего предприятия: организационный аспект // Нефть, газ и бизнес. 2000. № 5. С. 20–22.

-

8. Vinayek N., Baghla M. Energistics: Разработка в сфере стандартов данных для нефтегазовых компаний // Нефтегазовые технологии. 2012. № 6. С. 79–81.

-

9. Пленкина В.В., Осиновская И.В. Управление затратами в условиях организационных изменений в нефтедобыче. СПб., 2012. 160 с.

Список литературы Оптимизация издержек газодобывающих предприятий: концептуальный подход

- Курушина Е.В. О закономерностях экономической динамики в период кризиса//Проблемы современной экономики. 2014. №2(50). С. 105-109.

- BP Statistical Review of World Energy. URL: http://www.bp.com (дата обращения: 05.04.2015).

- Кулакова Н.С. Совершенствование методических подходов к аттестации и рационализации рабочих мест в условиях Крайнего Севера: дис.. канд. экон. наук. Тюмень, 2010. 168 с.

- Елгин В.В., Мельников И.В., Петрова O.A. Об эффективности использования основных средств в газодобывающих предприятиях на завершающей стадии разработки месторождений//Наука и техника в газовой промышленности. 2013. № 1. С. 85-87.

- Яценко В.В. Оптимизация издержек производства в наукоемких отраслях с учетом интеграции производства и по требления: автореф. дис.. канд. экон. наук. Иваново, 2003. 22 с.

- Самойленко В.В., Архипова С.Л., Чередников М.А. Процессный подход при управлении затратами нефтегазодобывающего предприятия: организационный аспект//Нефть, газ и бизнес. 2000. № 5. С. 20-22.

- Vinayek N., Baghla М. Energistics: Разработка в сфере стандартов данных для нефтегазовых компаний//Нефтегазовые технологии. 2012. № 6. С. 79-81.

- Пленкина В.В., Осиновская И.В. Управление затратами в условиях организационных изменений в нефтедобыче. СПб., 2012. 160 с.