Оптимизация логистической системы малого торгового предприятия

Автор: Тод Н.А., Шумкова Т.С.

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Управление и бизнес

Статья в выпуске: 1 (15), 2020 года.

Бесплатный доступ

Показана актуальность оптимизационных мероприятий в области логистики для малых торговых предприятий, которые работают в условиях высокой конкуренции. В качестве объекта исследования выступает малое торговое предприятие, занимающееся продажей продуктов питания. Был проведен анализ звеньев логистической системы анализируемого предприятия в разрезе логистических функций: области закупок, поставок, складирования и грузопереработки, сбыта. Приведен перечень логистических затрат, возникающих в каждой области. Перечислены показатели для оценки эффективности логистической системы предприятия также в разрезе данных областей. Проведен анализ внешней среды предприятия, которую составляют поставщики, подрядчики, покупатели, государство и органы власти, а также конкуренты. Приведена калькуляция общих затрат предприятия до проведения мероприятий. В качестве интегрального показателя эффективности логистической деятельности предприятия выбран показатель доходности собственного капитала (ROE), в основе расчета которого лежит модель Дюпона. Приведен алгоритм расчета и произведены расчеты данного показателя для первоначального состояния предприятия. С целью анализа текущего положения компании был проведен анализ точки безубыточности компании. На основании результатов проведенного анализа были предложены мероприятия по оптимизации логистической деятельности. На основании данных о результатах внедрения был произведен пересчет показателей ROE и точки безубыточности предприятия после проведения мероприятий и произведена оценка эффективности предложенных мероприятий. Предложенные мероприятия позволили: увеличить оборот компании на 10 %; обеспечить резерв безубыточности в размере 24 818 ед. товара, или 6 353,3 тыс. руб.; при увеличении объема продаж на 10 % обеспечить рост прибыли предприятия со 125 тыс. руб. до 193 тыс. руб.; увеличить показатель маржи чистой прибыли на 0,22 %; увеличить показатель ROA с 5 до 7 %, показатель ROE - с 41 до 57 %.

Малое торговое предприятие, логистическая система, оптимизация, логистические операции и функции, логистические затраты, показатели эффективности, точка безубыточности, доходность активов, доходность собственного капитала

Короткий адрес: https://sciup.org/140249954

IDR: 140249954 | УДК: 658.7 | DOI: 10.36718/2500-1825-2020-1-55-67

The optimization of logistic system of small trading company

The relevance of optimizing actions in the field of logistics for small trade enterprises working in the conditions of high competition was shown. A small trade enterprise engaged in the sale of food acted as the object of the research. The analysis of links of logistic system of analyzed enterprise in the section of logistic functions was carried out: the areas of purchases, deliveries, warehousings and cargo handlings and sale. The list of logistic expenses arising in each area was provided. The indicators for the assessment of the efficiency of logistic system of the enterprise also in the section of these areas were listed. The analysis of the environment of the enterprise which was made by the suppliers, contractors, buyers, the state and authorities, and also competitors was also carried out. The accounting of general expenses of the enterprise before carrying out actions was given. As an integrated indicator of the efficiency of logistic activity of the enterprise the indicator of profitability of its own capital (ROE) of which calculation Dupont's model was chosen as the cornerstone. The algorithm of calculation was given and calculations of this indicator for initial condition of the enterprise were made. In order to analyze the current position of the company an analysis of the break-even point of the company was also carried out. On the basis of the results of the analysis the actions for optimization of logistic activity were offered. On the basis of the implementation the data of the results, ROE indicator and breakeven points of the enterprise were recalculated after the measures were carried out and the effectiveness of the proposed measures was evaluated. The proposed measures allowed increasing the turnover of the company by 10 %; providing break-even reserve in the amount of 24818 units of goods orthousand rubles; if the volume of sales increased by 10 %, the growth of profit of the enterprise from 125 thousand rubles to 193 thousand rubles would be ensured; net margin would increase by 0.22 %; ROA would increase from 5 to 7 % and ROE from 41 to 57 %.

Текст научной статьи Оптимизация логистической системы малого торгового предприятия

В условиях высокой конкуренции на рынке малые предприятия торговой сферы, особенно занимающиеся реализацией продуктов питания, нуждаются в оптимизационных мероприятиях, позволяющих улучшить показатели эффективности их деятельности и тем самым повысить свои конкурентные преимущества. Применение логистических технологий и методологии логистики как раз направлено на оптимизацию всех ресурсов предприятия любого размера.

В качестве объекта исследования выступает малое торговое предприятие. Предметом исследования является оптимизация логистической системы анализируемого предприятия.

Целью данного исследования является разработка мероприятий по оптимизации логистической системы анализируемого предприятия. Для достижения поставленной цели был проведен детальный анализ логистической системы предприятия, произведен расчет основных показателей эффективности деятельности предприятия, предложены оптимизационные мероприятия и оценен эффект от их реализации.

Деятельность анализируемого предприятия включает оптовую и розничную торговлю продуктами, а именно: мясом и мясом птицы, консервами из мяса и мяса птицы; рыбой, ракообразными и моллюсками, консервами и пресервами из рыбы и морепродуктов; замороженными пищевыми продуктами.

Проведем анализ звеньев логистической системы анализируемого предприятия. Внешнюю среду предприятия составляют поставщики, подрядчики, покупатели, государство и органы власти, а также конкуренты.

Поставщиками предприятия являются: местные производители свежего мяса, мясных деликатесов и свежего мяса птицы, а также оптовые торговые компании, осуществляющие поставки замороженной рыбы, морепродуктов, консервов, пресервов, замороженных пищевых продуктов.

Ввиду специфики работы организации, она имеет обширный круг конкурентов: к ним относятся торговые точки на рынке в непосредственной близости к торговым точкам анализируемого предприятия, а также крупные розничные сети («Командор», «Красный Яр», «Окей», «Лента» и т. п.).

Проведенный анализ показал, что конечными потребителями предприятия являются физические лица: ведущие совместное домохозяйство; проживающие в г. Красноярске; среднемесячный доход которых на одного члена семьи составляет 15 000–20 000 руб.; посещающие продуктовый магазин в среднем один-два раза в неделю; средний размер покупки которых в среднем составляет 2000 руб.

Государство и органы власти задают законодательные основы деятельности анализируемой организации, осуществляют лицензирование деятельности, а также сбор налоговых, лицензионных платежей.

Движение материального потока происходит по прямой схеме.

Далее рассмотрим логистические функции и операции на предприятии.

Анализируемое предприятие является предприятием розничной торговли, осуществляющим продажу через собственную торговую точку. Логистическое администрирование ввиду небольшого размера организации осуществляет директор. Он осуществляет планирование, организацию логистической деятельности и управление ею. В штате сотрудников предприятия выделена отдельная должность, отвечающая за организацию поставок на предприятие.

В области закупок осуществляются следующие логистические операции:

-

- определение размера заказа;

-

- предоставление информации о требованиях к продукции;

-

- определение бюджета на закупку продукции;

-

- поиск и выбор поставщиков (предполагает возникновение затрат на оформление и размещение заказов на продукцию);

-

- ведение переговоров с поставщиками, заключение договоров на поставку продукции;

-

- согласование условий договора поставки с учетом специальных организационных, технологических и других требований покупателя.

В области поставок продукции осуществляются следующие логистические операции:

-

- диспетчеризация материальных потоков и транспорта;

-

- определение расписания поставок продукции;

-

- контроль качества поставляемой продукции;

-

- согласование и выполнение расчетов с поставщиками;

-

- транспортно-экспедиционные операции;

-

- доставка продукции до склада.

После закупки товаров и их поставки в организацию товары проходят стадию хранения на складе предприятия и дальнейшую реализацию. Обе эти логистические функции осуществляются непосредственно в торговой точке.

Складирование и грузопереработка продукции на складе предполагает осуществление следующих процессов:

-

- подготовка складского помещения к приему продукции;

-

- обслуживание и обеспечение работы складского оборудования;

-

- погрузочно-разгрузочные работы;

-

- приемка продукции по количеству и качеству;

-

- хранение продукции;

-

- соблюдение условий хранения, проведение профилактических мероприятий, предупреждающих порчу продукции;

-

- формирование запаса продукции;

-

- комплектация и подготовка продукции к реализации;

-

- сбор, хранение и возврат тары поставщикам.

Данные логистические операции предполагают следующие затраты [5]:

-

- затраты на складирование поступающих материалов, промежуточное складирование, складирование готовой продукции, на сбор, хранение и передачу данных о запасах, на эксплуатацию вычислительной техники, регистрацию поступающих заказов, управление запасами, объединение заказов на различные номенклатурные позиции в один заказ;

-

- затраты на получение, внутрискладское перемещение, размещение, хранение, грузопереработку, сортировку, разукрупнение, комплектацию продукции и ее упаковку;

-

- затраты, связанные с оплатой за оборотные средства в запасах и основные фонды складов;

-

- расходы по содержанию и эксплуатации складов и оборудования;

-

- расходы по операциям с тарой и упаковкой;

-

- заработная плата складского персонала.

Функция сбыта товара предполагает следующие операции:

-

- передачу товаров конечным потребителям и получение оплаты;

-

- оказание сервиса;

-

- проверку количества и качества товара;

-

- удаление отходов и утилизацию.

Затраты, относящиеся к функции сбыта [4]:

-

- транзакционные затраты (затраты на поиск покупателей);

-

- эксплуатационные затраты по упаковке;

-

- затраты на удаление отходов и утилизацию;

-

- затраты на оказание сервиса;

-

- затраты владения (с точки зрения покупателя, это сумма затрат на приобретение, эксплуатацию, техническое обслуживание и послепродажное обслуживание).

Калькуляцию затрат предприятия представим в таблице 1.

Калькуляция затрат предприятия

Таблица 1

|

Показатель |

Значение показателя, руб. |

|

1 |

2 |

|

Затраты, относимые на себестоимость продукции, всего |

21 786 000 |

|

В т. ч. переменные, всего: |

20 926 250 |

|

стоимость приобретения товара у поставщиков |

19 658 625 |

|

заработная плата продавцов и работника склада с начислениями |

1 036 488 |

|

транспортные расходы |

231 137 |

|

В т. ч. постоянные, всего: |

859 750 |

|

услуги охраны |

120 000 |

|

часть заработной платы директора с начислениями |

180 423 |

|

часть заработной платы сотрудника, отвечающего за организацию поставок на предприятие с начислениями |

139 327 |

|

аренда торговой площади |

420 000 |

|

Затраты, относимые предприятие в целом |

490 000 |

|

В т. ч. переменные, всего: |

117 149 |

|

транспортные расходы |

117 149 |

|

В т. ч. постоянные, всего: |

372 851 |

|

часть заработной платы директора с начислениями |

120 282 |

Окончание табл. 1

|

1 |

2 |

|

часть заработной платы сотрудника, отвечающего за организацию поставок на предприятие с начислениями |

92 885 |

|

коммунальные услуги |

59 684 |

|

услуги связи |

51 000 |

|

расходы на рекламу |

49 000 |

|

подоходные налоги |

66 000 |

|

Постоянные, всего |

66 000 |

|

В т. ч. ЕНВД |

66 000 |

|

Итого |

22 342 000 |

Для оценки эффективности логистической системы предприятия могут быть использованы различные показатели [1]:

-

1) Эффективность логистического администрирования:

-

- выработка на одного работника;

-

- трудоемкость;

-

- уровень квалификации персонала и др.

-

2) Эффективность закупок продукции:

-

- оптимальный размер закупки;

-

- объем закупаемой продукции;

-

- периодичность размещения заказов;

-

- срок исполнения заказа;

-

- количество поставщиков;

-

- затраты на закупку и др.

-

3) Эффективность процесса поставки продукции:

-

- время поставки;

-

- частота поставки;

-

- безотказность поставки;

-

- интервал поставки и др.

-

4) Эффективность складирования и грузопереработки:

-

- время хранения;

-

- количество поступлений на склад;

-

- запасы в пути;

-

- уровень механизации складских работ;

-

- коэффициент оборачиваемости продукции на складе;

-

- коэффициент использования площади склада;

-

- затраты на складирование и хранение и др.

-

5) Эффективность сбыта:

-

- объем реализованной продукции;

-

- скорость товарооборота;

-

- товарооборачиваемость;

-

- количество потребителей;

-

- коэффициент реализации и др.

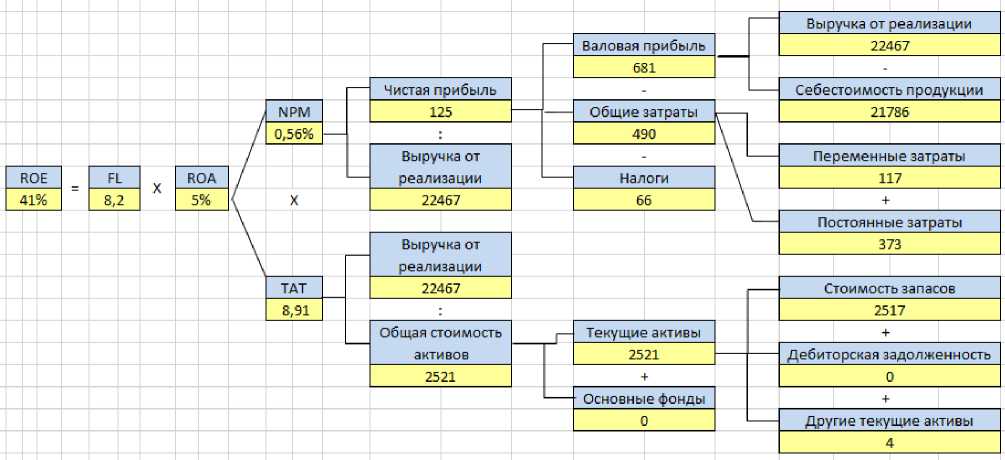

Одним из комплексных показателей оценки эффективности деятельности логистической системы является показатель ROE – доходность собственного капитала (доходность к чистой стоимости компании), расчет которого лежит в основе модели оценки эффективности деятельности фирмы Дюпона [3].

Схема расчета данного показателя в ходе анализа текущего состояния предприятия представлена на рисунке 1 (значения показателей даны в тыс. руб.).

Рис. 1. Определение доходности собственного капитала

Полученное значение финансового рычага (FL) говорит о высокой зависимости от политики контрагентов и соответственно – повышенном риске деятельности предприятия. Собственный капитал составляет лишь 10,9 % общей стоимости активов предприятия.

Маржа чистой прибыли (NPM) предприятия составляет лишь 0,56 %, что связано со спецификой и локализацией деятельности предприятия – оно занимается розничной торговлей продуктовыми товарами на рынке и не может устанавливать высокую торговую наценку, уровень конкуренции слишком высок. Прибыль предприятия формируется в основном за счет обеспечения стабильного большого оборота торговли. Подтверждает данный вывод также достаточно высокий уровень оборачиваемости активов: так как активы предприятия полностью сформированы запасами, то увеличение размеров выручки происходит в основном за счет увеличения торгового оборота. Доходность активов (ROA), или коэффициент доходности предприятия, показывает, что реальный уровень дохода компании по отношению к авансированным средствам и их элементам, а также к общему объему текущих затрат составляет 5 %. Пока- затель доходности к чистой стоимости компании (ROE) демонстрирует высокие значения за счет небольшой величины собственного капитала предприятия.

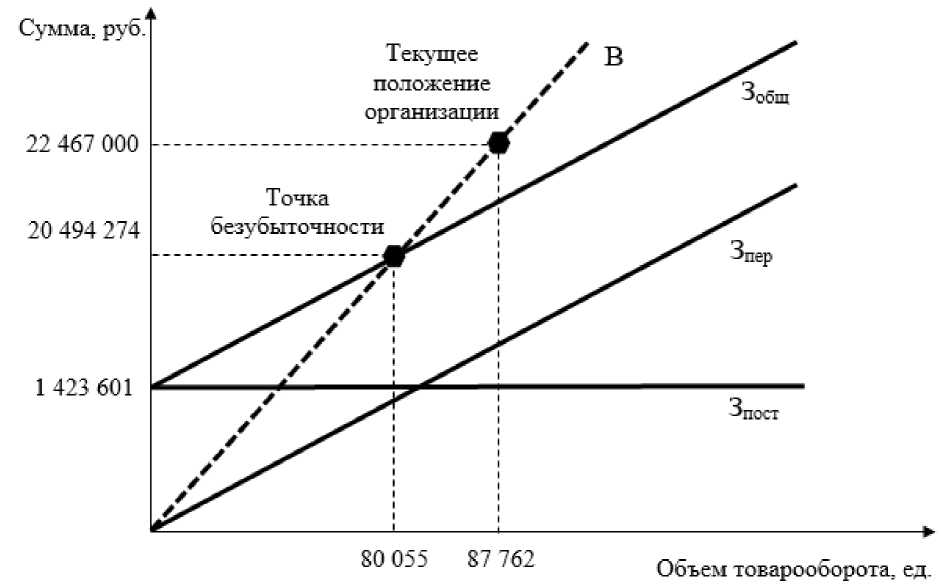

С целью анализа текущего положения компании также был проведен анализ точки безубыточности компании [2]. Исходные данные и алгоритм расчета представлены в таблице 2.

Расчет точки безубыточности

Таблица 2

|

Показатель |

Значение показателя |

|

1. Объем реализации товаров, ед. |

87 762 |

|

2. Средняя цена 1 единицы, руб. |

256 |

|

3. Выручка, руб. |

22 467 000 |

|

Переменные затраты |

|

|

4. Средняя закупочная цена 1 единицы, руб. |

224 |

|

5. Заработная плата продавцов и работника склада с начислениями, руб. |

1 036 488 |

|

6. Транспортные расходы, руб. |

348 286 |

|

7. Переменные затраты, всего, руб. |

21 043 399 |

|

Постоянные затраты |

|

|

8. Аренда торговой площади, руб. |

420 000 |

|

9. Заработная плата директора с начислениями, руб. |

300 705 |

|

10. Заработная плата сотрудника, отвечающего за организацию поставок на предприятие с начислениями, руб. |

232 212 |

|

11. Услуги охраны, руб. |

120 000 |

|

12. Коммунальные услуги, руб. |

59 684 |

|

13. Услуги связи, руб. |

51 000 |

|

14. Расходы на рекламу, руб. |

49 000 |

|

15. ЕНВД, руб. |

66 000 |

|

16. Итого постоянных затрат, руб. |

1 298 601 |

|

Показатели для расчета точки безубыточности |

|

|

17. Маржинальный доход, руб. (стр. 3 – стр.7) |

1 423 601 |

|

18. Прибыль на единицу товара, руб. (стр. 17/ стр.1) |

16 |

|

19. Переменные затраты на единицу товара, руб. (стр. 7/ стр.1) |

240 |

|

20. Коэффициент маржинального дохода (стр. 17/ стр. 3) |

0,063 |

|

21. Точка безубыточности, руб. (стр. 16/ стр. 20) |

20 494 274 |

График точки безубыточности фирмы отражен на рисунке 2.

Рис. 2. Текущее положение анализируемого предприятия относительно точки безубыточности

По результатам анализа деятельность предприятия прибыльна, резерв безубыточности составляет 87 762 – 80 055 = 7 706 ед. товара, или 8,8 % от общего объема товарооборота. В денежном выражении резерв безубыточности составляет 1 972 726 руб. Для более устойчивого конкурентного положения фирмы на рынке необходимо изыскать резервы увеличения прибыли за счет снижения логистических издержек.

Исходя из проведенного анализа, было предложено снижение транспортных расходов за счет применения аутсорсинга. Но это привело к неизбежному увеличению размера заказа. Увеличение размера закупаемой партии обуславливает необходимость расширения складской площади. Однако это влечет увеличение расходов на коммунальные услуги, аренду помещения, охрану и т. д. В части решения данной проблемы было предложено использование ближайшего к торговой точке хранилища (распределительного центра), расходы на которое включают лишь аренду бокса. Такое мероприятие позволило увеличить торговую площадь в имеющейся в распоряжении торговой точке и расширить ассортимент продаваемой продукции.

В качестве компании, осуществляющей перевозки, было важно выбрать фирму, специализирующуюся на перевозках пищевых продуктов. Средняя цена за перевозку 5 т продукции по городу Красноярску составляет 7 000 руб.

Объем продаж в момент оценки текущего положения составлял 12 т в месяц. Предлагаемые мероприятия позволили увеличить объем продаж на 10 %. Таким образом, объем продаж составил 13,2 т в месяц или 1 584 т в год. При перевозке грузовиками, вмещающими 5 т продукции, понадобилось около 32 рейсов в год. Средняя стоимость рейса составляет 7 тыс. руб., т. е. сумма годовых расходов составила 224 000 руб.

Аренда складского бокса составила 60 000 руб/год.

Выручка предприятия увеличилась пропорционально увеличению объемов реализации – приблизительно на 10 %.

Пересчет точки безубыточности после проведения предложенных мероприятий представлен в таблице 3.

Таблица 3

Расчет точки безубыточности после проведения мероприятий

|

Показатель |

Значение показателя |

|

1. Объем реализации товаров, ед. |

96 538 |

|

2. Средняя цена 1 единицы, руб. |

256 |

|

3. Выручка, руб. |

24 713 700 |

|

Переменные затраты |

|

|

4. Средняя закупочная цена 1 единицы, руб. |

224 |

|

5. Заработная плата продавцов и работника склада с начислениями, руб. |

1 036 488 |

|

6. Транспортные расходы, руб. |

224 000 |

|

7. Переменные затраты, всего, руб. |

22 884 976 |

|

Постоянные затраты |

|

|

8. Аренда торговой и складской площадей, руб. |

480 000 |

|

9. Заработная плата директора с начислениями, руб. |

300 705 |

|

10. Заработная плата сотрудника, отвечающего за организацию поставок на предприятие с начислениями, руб. |

232 212 |

|

11. Услуги охраны, руб. |

120 000 |

|

12. Коммунальные услуги, руб. |

59 684 |

|

13. Услуги связи, руб. |

51 000 |

|

14. Расходы на рекламу, руб. |

49 000 |

|

15. ЕНВД, руб. |

66 000 |

|

16. Итого постоянных затрат, руб. |

1 358 601 |

|

Показатели для расчета точки безубыточности |

|

|

17. Маржинальный доход, руб. (стр. 3 – стр. 7) |

1 828 725 |

|

18. Прибыль на единицу товара, руб. (стр. 17/ стр. 1) |

19 |

|

19. Переменные затраты на единицу товара, руб. (стр. 7/ стр.1) |

237 |

|

20. Коэффициент маржинального дохода (стр. 17/ стр. 3) |

0,074 |

|

21. Точка безубыточности, руб. (стр. 16/ стр. 20) |

18 360 369 |

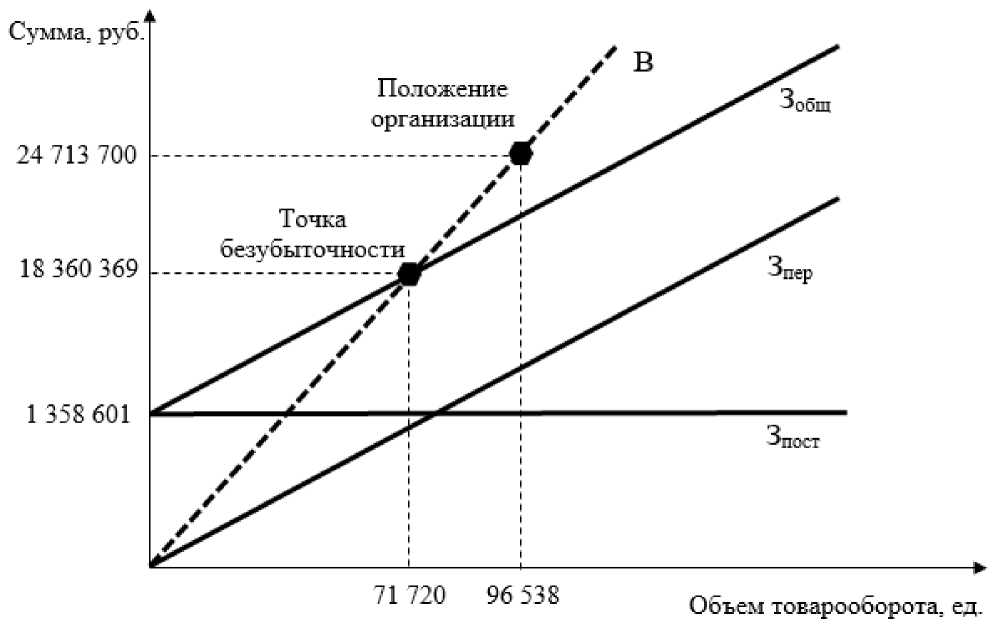

График положения фирмы относительно точки безубыточности после проведения мероприятий отразим на рисунке 3.

Рис. 3. Положение анализируемого предприятия относительно точки безубыточности после проведения мероприятий

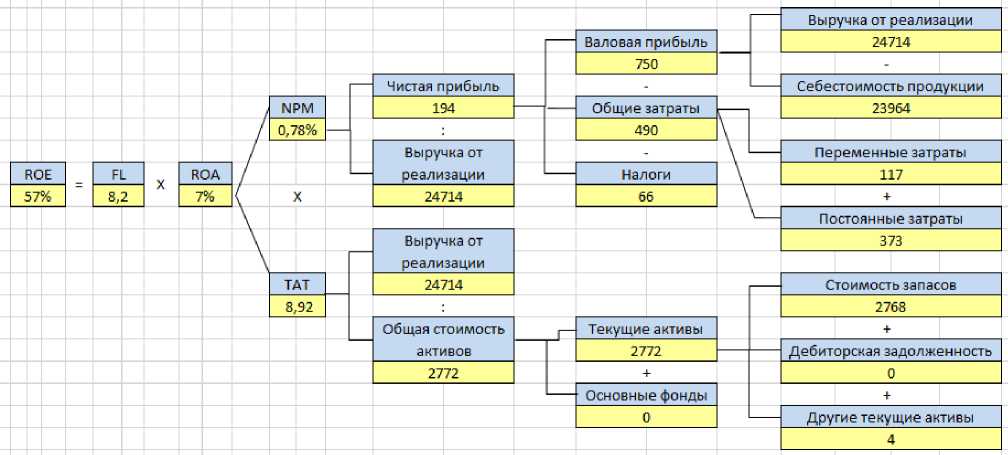

Пересчет показателя ROE после проведения мероприятий представлен на рисунке 4.

Рис. 4. Определение доходности собственного капитала после проведения мероприятий

Полученный коэффициент ROE выше коэффициента за предыдущий год на 16 %, что говорит о положительном эффекте проведенных мероприятий. Таким образом, предлагаемые мероприятия позволили улучшить показатели предприятия посредством наращения объемов оборота торговли.

Таким образом, реализация предложенных мероприятий позволила:

-

- увеличить оборот компании на 10 %;

-

- снизить уровень точки безубыточности в товарном и денежном выражении на 10,4 %;

-

- обеспечить резерв безубыточности в размере 96 538 – 71 720 = = 24 818 ед. товара или 24 713,7 – 18 360,4 = 6 353,3 тыс. руб.;

-

- при увеличении объема продаж на 10 % обеспечить рост прибыли предприятия со 125 тыс. руб. до 193 тыс. руб.;

-

- увеличить показатель маржи чистой прибыли на 0,22 %;

-

- увеличить итоговые показатели эффективности логистической системы предприятия: доходность активов (ROA) – с 5 до 7 %, доходность к чистой стоимости компании (ROE) – с 41 до 57 %.

В целях снижения расходов были предложены мероприятия по замещению части логистических функций предприятия услугами сторонних фирм, а именно – снижение расходов на транспортировку за счет аутсорсинга, изменение размера закупаемой партии, аренда складского бокса. Данные меры привели к увеличению объемов реализации за счет увеличения торговой площади, а, следовательно, к увеличению выручки, прибыли, снижению точки безубыточности и увеличению показателя эффективности логистической деятельности.

Список литературы Оптимизация логистической системы малого торгового предприятия

- Лукиных В.Ф., Тод Н.А. Логистика: учеб. пособие / Краснояр. гос. аграр. ун-т. Красноярск, 2018. 352 с

- Моськина Ю.Д., Ларионова Н.П. Методы и рекомендации по определению безубыточности предприятия в различных областях хозяйственной деятельности // Экономика, социология и право. М.: Ин-т стратегических исследований, 2017. - С. 15-19.

- Тод Н.А., Мишагин Р.А., Стецун Е.А. Обоснование целесообразности формирования распределенной сети консолидационных логистических центров в АПК региона // Логистика - Евразийский мост: мат-лы XIV Междунар. науч.-практ. конф. / Краснояр. гос. аграр. ун-т. Красноярск, 2019. С. 320-325.

- Формирование рыночных структур в сфере обращения. URL: https://www.bibliofond.ru/view.aspx?id=456345#8.

- Эффективность логистики: анализ издержек и контроль за ними // Библиотека управления. URL: https://www.cfin.ru/management/ manufact/cost.shtml.