Оптимизация налогообложения с позиции управления предприятием

Автор: Тихонин Евгений Павлович

Журнал: Симбирский научный Вестник @snv-ulsu

Рубрика: Экономика и менеджмент

Статья в выпуске: 3 (21), 2015 года.

Бесплатный доступ

В статье раскрывается проблема организации эффективного управления предприятием посредством применения различных схем налоговой оптимизации. Рассматриваются действующие в России налоговые режимы, принципы и основные направления оптимизации налогообложения.

Налоговая оптимизация, система налогообложения, налоговая нагрузка

Короткий адрес: https://sciup.org/14114120

IDR: 14114120

Tax optimization from the perspective of enterprise management

The article reveals the problem of effective management of the enterprise through the using various schemes of tax optimization. It examines Russia's current tax regime, the principles and main directions of tax optimization.

Текст научной статьи Оптимизация налогообложения с позиции управления предприятием

В современных реалиях ситуация в рыночной экономике такова, что изменения, вызванные различными конъюнктурными колебаниями, и сопровождающая такие изменения конкуренция приводят к возникновению необходимости организации эффективного управления предприятием. Для реализации указанной цели менеджеры предприятия должны принимать оперативные и взвешенные решения относительно любой сферы деятельности, непосредственно связанной с осуществлением бизнеса, особенно в сфере налогообложения, поскольку ни для кого не секрет, что наравне с себестоимостью и заложенной рентабельностью налоги занимают весомую долю в цене продукции. В свою очередь значительная доля налоговых отчислений отрицательно сказывается на конкурентоспособности предприятия, и, соответственно, последние вынуждены сокращать налоговую нагрузку. В этой связи проблема оптимизации налогообложения становится особенно актуальной.

Анализ последних исследований и публикаций показывает, что на законодательном уровне как таковое понятие налоговой оптимизации не закреплено. Однако множество определений указанного выше понятия даются практиками в области налогового планирования и консультирования. Рассмотрим трактовку понятия «оптимизация налогообложения» Э. Г. Шурдумовой и М. Р. Ульбашевой, которые понимают налоговую оптимизацию (оптимизацию налогообложения)

как систему всевозможных (не запрещенных законодательством) схем и методик, которые в общем случае позволят сократить налоговую нагрузку хозяйственной деятельности организации [7, с. 181].

Следует отметить при этом также и тот факт, что законная налоговая оптимизация, являясь частью системы управления предприятием, представляет собой один из эффективных инструментов повышения результативности деятельности последнего, что в итоге позволяет учитывать интересы государства.

Тенденция, явно характерная для современного функционирования бизнеса, рисует следующую картину: налогоплательщики в лице предприятий расценивают налоги в качестве потерь, государство же в свою очередь всячески внушает необходимость налогового бремени как платы за цивилизованное общество.

Так, на данный момент существуют определенные налоговые режимы, регламентированные на законодательном уровне. Схема альтернативных налоговых режимов представлена на рисунке 1 [2, с. 198].

Принятие управленческих решений относительно тех или иных направлений налоговой оптимизации при обеспечении эффективного управления предприятием может определяться:

-

— видами налогов;

-

— отраслевой принадлежностью предприятия; — типом налогоплательщика.

Общая (традиционная)

Система налогообложения

*

Применяется ко всем организациям и ИП

Имеет 3 уровня: федеральный, региональный и местный

По общему правилу

Установлено федеральным законодательством, а также законодательством субъектов РФ и нормативно-правовыми актами органов местного самоуправления

Упрощенная

По добровольному выбору

Вправе применять организации и ИП, если их деятельность соответствует ограничениям, наложенным законом

Они вправе в добровольном порядке выбрать упрощенную систему или применять общую систему налогообложения, а также переходить от выбранной системы к другой

Установлено главой 26.2 НК РФ

Вмененная

В обязательном порядке

Может быть введена для ряда сфер деятельности по отношению к определенным категориям организаций и ИП и является для них обязательной, иную систему они применять не вправе.

Исключение: простое товарищество

Установлена главой 26.3 НК РФ, но вводится в действие местными нормативными актами

Если субъект ведет несколько видов деятельности, и есть вид деятельности, попадающий под вмененную систему, то для других видов можно применять общий или упрощенный режимы

Рис. 1. Схемы налогообложения в России

К тому же при реализации конкретного направления налоговой оптимизации необходимо руководствоваться перечисленными ниже принципами:

-

— разумность направления налоговой оптимизации;

-

— простота, доступность и в то же время его законодательная обоснованность;

-

— комплексный подход к расчету экономии и потерь от реализации того или иного направления оптимизации налогообложения;

-

— налоговая экономия в сочетании с риском усиленного налогового контроля;

-

— требование конфиденциальности;

-

— многообразие реализуемых способов сокращения налоговых отчислений [7, с. 182].

Итак, основными направлениями оптимизации налогообложения в целях эффективного управления предприятием, закрепленными на законодательном уровне, являются:

-

1. Выбор учетной политики, которая является центральным звеном внутреннего налогового планирования. Ведь она дает возможность сократить возможное недопонимание со стороны налоговых органов при фактической проверке, обеспечивая при этом доступность толкования налогового законодательства как для налоговой, так и бухгалтерской службы предприятия.

-

2. Договорная политика. Реализация данного направления оптимизации налогообложения дает возможность оптимизировать налоговый режим при заключении конкретного договора и выполнения обязательств по нему.

-

3. Применение налоговых льгот, которые могут включать:

Так, при закреплении в учетной политике переоценки основных средств предприятие может использовать такую схему налоговой опти- мизации, как сокращение налоговой базы по налогу на прибыль и налогу на имущество.

Суть этого направления состоит в том, что при заключении контрактов (договоров) налогоплательщик придерживается четких формулировок, а не использует шаблонные формулировки. Плюс ко всему налогоплательщик может заключать несколько договоров, которые будут обеспечивать одну сделку. Договорная политика в общем случае должна способствовать разработке оптимального налогового режима осуществления конкретной сделки с учетом графика поступления и расхода финансовых и товарных ресурсов.

-

— изъятие из обложения определенных элементов объекта;

-

— освобождение от уплаты налогов определенных категорий налогоплательщиков;

-

— снижение налоговых ставок;

-

— целевые налоговые льготы, включая отсрочку взимания налогов;

-

— прочие налоговые льготы.

Следует отметить, что практика проведения оптимизации налогообложения такова, что применение налоговых льгот является на настоящий момент самым популярным направлением налоговой оптимизации среди «совестливых» предприятий-налогоплательщиков. Указанное обстоятельство обусловливается тем, что при реализации этого направления достигается наибольшая эффективность (по сравнению с выбором учетной политики и договорной политики) [1, с. 9].

Однако организации не ограничиваются законодательно разрешенными направлениями оптимизации налогообложения, и на практике часто применяются следующие схемы в рамках такого направления снижения налоговой нагрузки, как договорная политика:

-

1. Схема «игры в посредника», при осуществлении которой предприятие, реализующее товары, становится посредником в цепочке продаж.

-

2. Схема реализации продукции через третье лицо.

-

3. Транзитная схема торговли, особенность которой состоит в том, что предприятие, оптимизирующее свои налоги, отгружает покупателю продукцию не со своего склада, а со склада производителя.

-

4. Схема отгрузки продукции с задержкой [8].

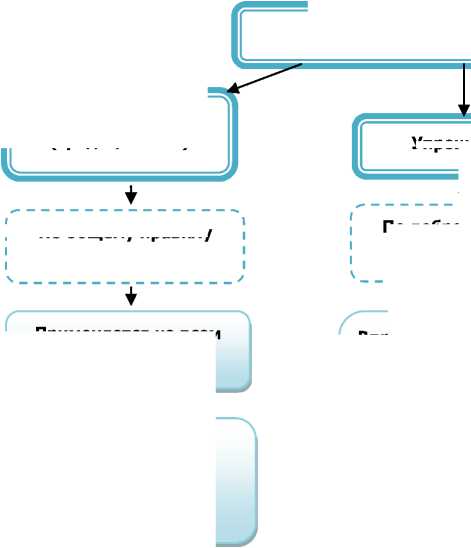

В целом основные законодательно разрешенные направления и применяемые на практике схемы оптимизации налогообложения представлены на рисунке 2.

Выбор учетной политики

Договорная политика

Схема «игры в посредника»

Схема реализации продукции через третье лицо

Налоговые льготы

Транзитная схема торговли

Схема отгрузки продукции с задержкой

Рис. 2. Основные направления и схемы оптимизации налогообложения

В заключение следует отметить, что, выступая легальным способом сокращения части налоговых платежей, налоговая оптимизация в то же время является долговременным процессом и требует глубоких знаний в области исчисления и уплаты налогов во избежание нарушения норм налогового законодательства. Но при правильной организации такого процесса реализуется задача предприятия по снижению налоговой нагрузки, что позволяет повысить конкурентоспособность продукции компании.

-

1. Башкатов В. В., Калашникова М. А. Налоговое бюджетирование как инструмент оптимизации налогообложения // Науч. журн. КубГАУ. 2014. № 98(04). С. 1—13.

-

2. Власенко А. В. Организационно-правовые основы оптимизации налогообложения: теория вопроса // Евразийская адвокатура. 2013. № 2(3). С. 108—111.

-

3. Вылкова Е. С. Налоговое планирование : учеб. для магистров. Изд-во «Юрайт», 2011. 639 с. (Магистр)

-

4. Дышекова А. М. Возможности оптимизаций налогообложения компаний при использовании общего режима налогообложения // Сб. тез. III Всерос. науч.-практич. заочн. конф. Кисловодск, 2015. С. 70—71.

-

5. Местоев М. Б. Оптимизация налогообложения как фактор эффективного развития налоговой системы // Экономика и управление: анализ тенденций и перспектив развития. 2013. № 5. С. 196—200.

-

6. Шестакова Е. В. Налоговая оптимизация. М. : ГроссМедиа, РОСБУХ, 2012. 524 с.

-

7. Шурдумова Э. Г., Ульбашева М. Р. Современные основы налоговой оптимизации на предприятиях // Проблемы современной экономики. Новосибирск, 2013. № 15. С. 180—185.

-

8. Кульбицкая Н. Оптимизация налогов с помощью разных схем поставки продукции [публикация от 11.03.2014]. URL: http://www.pravcons.ru/publ11-03-2014-4.php .

Список литературы Оптимизация налогообложения с позиции управления предприятием

- Башкатов В. В., Калашникова М. А. Налоговое бюджетирование как инструмент оптимизации налогообложения//Науч. журн. КубГАУ. 2014. № 98(04). С. 1-13.

- Власенко А. В. Организационно-правовые основы оптимизации налогообложения: теория вопроса//Евразийская адвокатура. 2013. № 2(3). С. 108-111.

- Вылкова Е. С Налоговое планирование: учеб. для магистров. Изд-во «Юрайт», 2011. 639 с. (Магистр)

- Дышекова А. М. Возможности оптимизаций налогообложения компаний при использовании общего режима налогообложения//Сб. тез. III Всерос. науч.-практич. заочн. конф. Кисловодск, 2015. С. 70-71.

- Местоев М. Б. Оптимизация налогообложения как фактор эффективного развития налоговой системы//Экономика и управление: анализ тенденций и перспектив развития. 2013. № 5. С. 196-200.

- Шестакова Е В. Налоговая оптимизация. М.: ГроссМедиа, РОСБУХ, 2012. 524 с.

- Шурдумова Э. Г., Ульбашева М. Р. Современные основы налоговой оптимизации на предприятиях//Проблемы современной экономики. Новосибирск, 2013. № 15. С. 180-185.

- Кульбицкая Н. Оптимизация налогов с помощью разных схем поставки продукции . URL: http://www.pravcons.ru/publ11-03-2014-4.php.