Оптимизация налогообложения в программе «1С: Бухгалтерия»

Автор: Лесина Татьяна Викторовна, Хвостенко Яна Сергеевна

Рубрика: Информационные технологии в экономике и управлении

Статья в выпуске: 4, 2014 года.

Бесплатный доступ

В статье речь идет о необходимости оптимизации налогообложения с использованием программы «1С: Бухгалтерия» и факторах, влияющих на размер налоговой нагрузки.

Налог, планирование, оптимизация, программа

Короткий адрес: https://sciup.org/140129884

IDR: 140129884

Tax optimization in the program "1C: Accounting"

In the article we are talking about the need for tax optimization using the program "1C: Accounting" and the factors affecting the size of the tax burden.

Текст научной статьи Оптимизация налогообложения в программе «1С: Бухгалтерия»

Стремление субъекта предпринимательской деятельности (в первую очередь являющегося налогоплательщиком) уменьшить свои налоговые платежи связано с большим количеством терминов, основными из которых являются «налоговое планирование», «налоговая оптимизация», «налоговая минимизация».

В настоящее время понятия налогового планирования и налоговой оптимизации являются востребованными среди субъектов хозяйствования, т.к. увеличение прибыли, возможно в т.ч. и за счет снижения налоговых отчислений. Рассматривая труды отдельных авторов определимся с современным понятийным аппаратом. Погорлецкий А.И. определяет налоговое планирование как составную часть финансово-хозяйственной деятельности физических и юридических лиц, целью которой является максимизация доходов экономических агентов за счет легальной минимизации налоговых платежей. Киреева Е.Ф. формулирует понятие следующим образом: налоговое планирование представляет собой процесс обоснования на перспективу величины налоговых обязательств с целью определения реальных доходов субъектов хозяйствования и населения, а также управления ими . Мнения Ереминой М.В. и Загвоз-диной В.Н., в целом, совпадают, по их мнению, налоговая оптимизация представляет собой специфическую деятель- ность, которая осуществляется для снижения налоговых выплат конкретным налогоплательщиком с целью улучшения своих финансовых результатов.

Конечно, данная минимизация налогов требует обширных знаний налогового законодательства, умело использовать инструменты налогового планирования. Любая минимизация налогов должна осуществляться в разумных пределах и схемы минимизации налогов должны постоянно модернизироваться и подстраиваться по изменения законов.

Существующие схемы минимизации налогов строго индивидуальны, в них используется налоговые льготы, законные способы отсрочки уплаты налогов, освобождения от уплаты налогов, оффшорные организации, «организации-прокладки» и многое другое. Существуют также схемы минимизации налогов, которые завязаны на сочетании нескольких организаций с различными режимами налогообложения.

Например, схемы минимизации налогов при которых существует одна крупная организация работающая на ОСН и одна или несколько организаций применяющих УСН или ЕНВД в зависимости от ситуации.

Однако, прежде всего, организация сталкивается с вопросами оптимизации налогообложения еще на стадии выбора системы налогообложения.

Налоговый кодекс предлагает на выбор пять специальных налоговых режимов:

-

• единый сельхозналог;

-

• упрощенная система налогообложения;

-

• ЕНВД;

-

• система налогообложения при выполнении соглашений о разделе продукции;

-

• и патентная система.

В новой версии программы 1С Бухгалтерия 3.0. представлена возможность сделать выбор из трех режимов налогообложения:

-

• общая система налогообложения;

-

• УСН с объектом налогообложения «доходы» - ставка 6%

-

• УСН с объектом налогообложения «доходы минус расходы» - ставка 15%

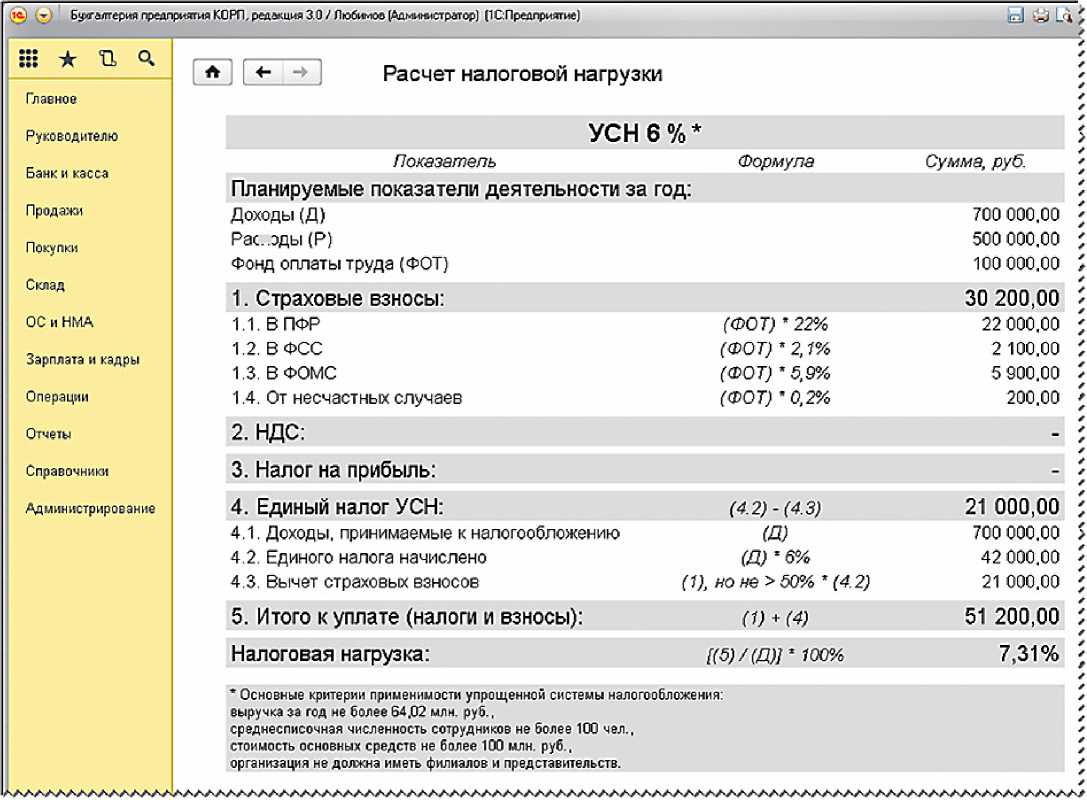

Показатель, который используется для сравнения налоговых режимов, - это размер налоговой нагрузки. Под налоговой нагрузкой понимается отношение начисленных налогов к доходам. В качестве исходных данных для расчета налоговой нагрузки берутся три показателя: выручка, расходы и фонд оплаты труда

В действительности на размер налоговой нагрузки влияют и другие факторы: наличие основных средств и НМА, экспортные операции, применение налоговых льгот и т. д. Однако, как правило, в деятельности предприятий малого и среднего бизнеса эти факторы либо не очень существенны, либо вовсе отсутствуют, поэтому в первоначальной версии сервиса расчет делается без их учета.

Рассчитать налоговую нагрузку можно двумя способами. Первый - нажав на кнопку Заполнить автоматически.

В этом случае поля Доходы, Расходы и в т.ч зарплата будут заполнены автоматически из имеющихся в информационной базе данных. Информация берется за последние 12 месяцев.

Второй способ - ввести данные в эти поля вручную. Этот вариант позволяет рассчитать налоговую нагрузку ис- ходя из планируемых доходов и расходов, а также учесть те данные, которые по умолчанию в расчете не участвуют, к примеру, налог на имущество и транспортный. Если их доля существенна и серьезно влияет на размер налоговой нагрузки, то налоговые платежи можно рассчитать самостоятельно и включить в поле Расходы.

Для удобного восприятия информации результаты выделены цветами светофора.

Соответственно, наиболее выгодный режим, исходя из введенных данных, отмечен зеленым цветом. Но это еще не все: полученный результат можно расшифровать. Для этого нужно нажать на кнопку Подробнее. Тогда вы увидите детали расчета (см. рис. 4), которые позволят вам проанализировать результаты и, возможно, их скорректировать.

Однако, на практике, как отмечалось выше, существует и, например, традиционная (основная) система налогообложения.

В этом случае мы предлагаем использовать методику для расчета налоговой нагрузки Предлагаем оценивать тяжесть налоговой нагрузки организации через отношение уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации по формуле, которая позволяет выявить долю налогов в составе выручки от реализации:

НН = Н/Вх100% (1)

где:

НН - показатель налоговой нагрузки в %;

Н - сумма всех начисленных налогов (без НДС и НДФЛ);

В - выручка от реализации, включая выручку от прочей реализации (без

НДС).

Показатель не позволяет определить влияние изменения структуры налогов, уплачиваемых организациям, на показатель налоговой нагрузки, но для периодического определения налоговой нагрузки по обычной системе налогообложения данный показатель является оптимальным.

Список литературы Оптимизация налогообложения в программе «1С: Бухгалтерия»

- Аверичев И.В. Управленческий учет и отчетность. Постановка и внедрение. М.: Вершина, 2007.

- Майданчик Б. ФСА -высокоэффективный метод оптимизации соотношения «издержки -качество» (современный опыт США)//Учет, анализ и аудит. 2010. № 1.

- Рыжова В.В. ФСА в решении управленческих задач по сокращению издержек. М.: Эксмо, 2009.

- auditfin.com›fin/2010/6/08_02/08_02.pdf Савин В.Ю. Совершенствование системы внутреннего контроля бюджетирования инвестиций и источников их финансирования