Оптимизация налоговых платежей и минимизация налоговых рисков на примере ООО "Кластер"

Автор: Харитонова Ю.Н., Ларина В.Р.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (83), 2022 года.

Бесплатный доступ

В статье проведена оценка налоговой нагрузки и налоговых рисков на примере ООО «Кластер». Оценка налоговых рисков ООО «Кластер» проводилась по показателям, предусмотренным в Концепции выездных налоговых проверок, проводимых налоговыми службами. Таким образом, в результате реализации предложенного комплекса мероприятий высокий уровень налогового риска будет снижен до среднего и низкого уровня. Общий экономический эффект от выполнения рекомендаций будет выражен в снижении налоговой нагрузки и снижении налоговых рисков.

Налоги, налоговая система, налоговый кодекс, льготы по налогам, система налогообложения, оптимизация налогов, налоговая база, налоговая нагрузка, планирование налогов

Короткий адрес: https://sciup.org/170192094

IDR: 170192094

Optimization of tax payments and minimization of tax risks on the example of "Cluster" LLC

The article assesses the tax burden and tax risks on the example of «Cluster» LLC. The assessment of tax risks of «Cluster» LLC were carried out according to the indicators provided for in the Concept of on-site tax audits conducted by tax services. Thus, as a result of the implementation of the proposed set of measures, the high level of tax risk will be reduced to an average and low level. The overall economic effect from the implementation of the recommendations will be expressed in a reduction in the tax burden and a reduction in tax risks.

Текст научной статьи Оптимизация налоговых платежей и минимизация налоговых рисков на примере ООО "Кластер"

Следствием действий любого налогоплательщика, направленных на оптимизацию налогообложения и минимизацию налоговой нагрузки, являются так называемые налоговые риски.

Законодательно закрепленного понятия или категории «налоговых рисков», так же, как и в ситуации с «налоговой оптимизацией», нет.

Налоговый риск можно рассматривать с экономической и правовой точек зрения. Это обусловлено природой самого налога. Из-за имеющихся противоречий в налоговом законодательстве действия налогоплательщиков могут трактоваться уполномоченными государственными органами как неправомерные - в результате для первых может возникнуть опасность непредвиденных потерь ожидаемого дохода или имущества. Так, и налоговые органы, со своей стороны, в ходе проведения контрольных мероприятий могут признать какую-либо операцию или сделку облагаемой налогом или признать их недействительными с последующим вполне возможным неблагоприятным исходом для налогоплательщиков [1].

Понятие «налоговая нагрузка» применительно к теме проводимого исследование имеет место как оценочный критерий, используемый в том числе налоговыми органами при принятии решения о проведении выездной налоговой проверки.

Рассмотрим оптимизацию налоговых платежей на примере организации ООО «Кластер».

Общество с ограниченной ответственностью «Кластер» (сокращенное наименование - ООО «Кластер») является юридическим лицом, осуществляет свою деятельность на основании Устава и действующего законодательства.

ООО «Кластер» оказывает логистические и экспедиторские услуги, а также услуги по таможенному оформлению грузов.

В 2019 году у организации находились в собственности складские помещения для хранения грузов, но в связи с ограничительными мерами, связанными с неблагоприятной эпидемиологической обстановкой пандемии коронавируса, для получения дополнительного капитала складские помещения были проданы.

Таблица 1. Анализ финансовых показателей деятельности ООО «Кластер»

|

Показатели |

2018 г. |

2019 г. |

2020 г. |

Отклонение (+; -) |

Темп роста, % |

||

|

2019 г. |

2020 г. |

2019 г. |

2020 г. |

||||

|

Выручка |

31025 |

35838 |

5734 |

4813 |

-30104 |

115,5 |

16,0 |

|

Себестоимость продаж |

30431 |

36072 |

11955 |

5641 |

-24117 |

118,5 |

33,1 |

|

Валовая прибыль |

594 |

-234 |

-6221 |

-828 |

-5987 |

-39,4 |

2658,5 |

|

Прибыль от продаж |

594 |

-234 |

-6221 |

-828 |

-5987 |

-39,4 |

2658,5 |

|

Прочие доходы |

259 |

0 |

3218 |

-259 |

3218 |

0,0 |

- |

|

Прочие расходы |

78 |

115 |

2515 |

37 |

2400 |

147,4 |

2187,0 |

|

Прибыль до налогообложения |

775 |

-349 |

-5518 |

-1124 |

-5169 |

-45,0 |

1581,1 |

|

Налог на прибыль |

8 |

57 |

0 |

49 |

-57 |

712,5 |

0,0 |

|

Чистая прибыль |

767 |

-406 |

-5518 |

-1173 |

-5112 |

-52,9 |

1359,1 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

3675,5 |

3416,5 |

1449 |

-259 |

-1967,5 |

92,95 |

42,41 |

|

Среднегодовая стоимость имущества общества |

8485 |

9005,5 |

4449 |

520,5 |

-4556,5 |

106,13 |

49,40 |

|

Среднегодовая численность работников, чел. |

20 |

16 |

7 |

-4 |

-9 |

80,00 |

43,75 |

В 2019 году по сравнению с 2018 годом объем оказываемых услуг ООО «Кластер» увеличился на 4813 тыс. руб., при этом себестоимость продаж возрастает на 5641 тыс. руб. Темпы роста себестоимости превышают темпы роста выручки – 15,5% и 18,5%, соответственно. В результате хозяйственной деятельности обществом был получен убыток от продаж: 234 тыс. руб., что на 828 тыс. руб. меньше, чем в 2018 году.

В 2020 году выручка от продаж существенно сокращается на 30104 тыс. руб., что составляет 16% от уровня доходов 2019 года. При этом сокращение расходов по основной деятельности происходит не так интенсивно, общее сокращение составило 70% от объема расходов за 2019 год. Это негативно отразилось на финансовом сумма начисленных налогов в расчетном периоде налоговая нагрузка = , доходы по данным бухгалтерского учета (ОФР за год)

ООО «Кластер» применяет общую систему налогообложения и является налогоплательщиком следующих видов налогов:

-

- налог на прибыль;

-

- налог на добавленную стоимость;

-

- налог на имущество;

-

- транспортный налог;

результате от продаж – получен убыток в размере 6221 тыс. руб., который превысил уровень 2019 года в 26,5 раз.

Для стабилизации финансового положения обществом были реализованы внеоборотные активы и получен дополнительный доход в размере 3218 тыс. руб. Однако, этого оказалось недостаточно для покрытия расходов по основной деятельности. Кроме того, величина прочих расходов увеличилась в 21,9 раз, и по результатам за 2020 год организацией получен чистый убыток в размере 5518 тыс. руб. По итогам деятельности за 2019 год величина поученного чистого убытка составляла 406 тыс. руб.

В Концепции выездных налоговых проверок налоговая нагрузка определяется по формуле:

-

- страховые и другие взносы на обязательное пенсионное страхование, социальное и медицинское страхование.

Задолженности по налогам и страховым взносам ООО «Кластер» в течение анализируемого периода не имеет.

Объемы начисленных и уплаченных налоговых платежей и страховых взносов ООО «Кластер» за 2018-2020 гг. представлены в таблице 2.

Таблица 2. Объемы налоговых платежей ООО «Кластер»

|

Вид налогов и взносов |

2018 год |

2019 год |

2020 год |

Изменения, руб. |

Темп роста (снижения), % |

||

|

2019 год |

2020 год |

2019 год |

2020 год |

||||

|

Налог на прибыль |

8031 |

57146 |

0 |

49115 |

-57146 |

711,57 |

0,00 |

|

НДС |

5584578 |

7187699 |

1040080 |

1603121 |

-6147619 |

128,71 |

14,47 |

|

Налог на имущество |

62960 |

46368 |

0 |

-16592 |

-46368 |

73,65 |

0,00 |

|

Транспортный налог |

17961 |

14781 |

0 |

-3180 |

-14781 |

82,29 |

0,00 |

|

НДФЛ |

1108759 |

658783 |

388791 |

-449976 |

-269992 |

59,42 |

59,02 |

|

Страховые взносы на |

2640574 |

1648736 |

915491 |

-991838 |

-733245 |

62,44 |

55,53 |

|

-пенсионное страхование |

1876362 |

1111478 |

657954 |

-764884 |

-453524 |

59,24 |

59,20 |

|

- медицинское страхование |

562434 |

378962 |

188478 |

-183472 |

-190484 |

67,38 |

49,74 |

|

- социальное страхование |

201778 |

158296 |

69059 |

-43482 |

-89237 |

78,45 |

43,63 |

|

Всего |

9422863 |

9613513 |

2344362 |

190650 |

-7269151 |

102,02 |

24,39 |

Наибольшая сумма налоговых платежей за трехлетний анализируемый период приходится на 2018 год. Она составляет 9422863 руб. В 2019 год произошел рост начисленных налоговых и страховых платежей на 190650 руб. При этом, рост в 2019 год был только по двум налогам: налогу на прибыль на 49115 руб. НДС на 1603121 руб. Эти два налога непосредственно связаны с объемом выручки от продаж, размер которой в 2019 году увеличился по сравнению с 2018 годом на 15,5%. Соответственно возросла и величина налогов. По остальным налоговым платежам и взносам произошло снижение. Так, начисленный и уплаченный налог на имущество и транспортный налог были снижены на 16592 руб. и 3180 руб. соответственно в результате сокращения налогооблагаемой базы по этим налогам. Снижение налогооблагаемой базы обусловлено выбытием (продажей) объектов основных и транспортных средств. НДФЛ и платежи по страховым взносам также были снижены в 2019 году на 449976 руб. и 991838 руб. соответственно в результате сокращения численности работников организации с 20 до 16 человек и снижения фонда оплаты труда.

В 2020 году объем налоговых платежей ООО «Кластер» составил 2344362 руб., что практически на 75% ниже уровня 2019 года. Три вида налогов: налог на прибыль, налог на имущество и транспортный налог составили нулевое значение, в результате снижения до ноля налогооблагаемой базы. По итогам финансово-хозяйственной деятельности в 2020 году расходы превысили размер полученных доходов и был получен убыток, что привело к отсутствию налогооблагаемой базы по налогу на прибыль. В результате сокращения объемов продаж снизилась и величина НДС – на 6147619 руб., более чем на 85%.

Под влиянием сокращения численности работников с 16 до 7 человек был сокращен и размер обязательных страховых взносов на 44,5%, то составило 73324 руб. и НДФЛ – 269992 руб.

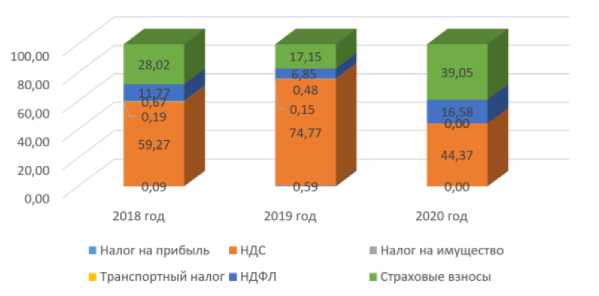

Структура налоговых платежей и страховых взносов ООО «Кластер» представлена на рисунке 1.

Рис. 1. Структура налоговых платежей ООО «Кластер»

В структуре налоговых платежей в течение всего анализируемого периода наибольшая доля приходится на НДС и страховые взносы. В течение трехлетнего периода доля НДС изменяется с 59,27% до 74,77% и до 44,37% по годам соответственно. Доля страховых взносов в 2018 году составила 28,02%, в 2019 году она снизилась до 17,15%, а в 2020 году возросла до 39,05%. Доля НДФЛ имеет анало- гичную динамику изменений: в 2019 году доля снижается с 11,77% до 6,85%, а в 2020 году увеличивается до 16,58%.

Остальные виды налогов занимают в общем объеме налоговой нагрузки ООО «Кластер» менее 1%.

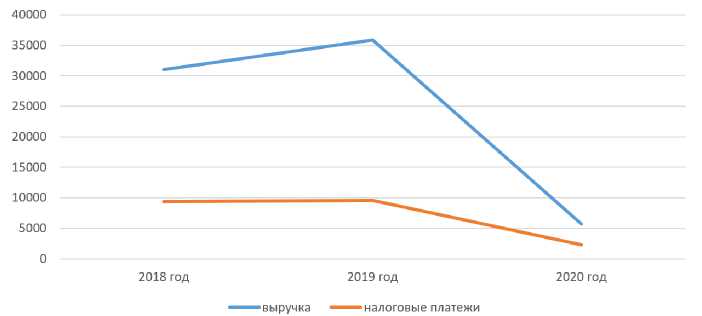

На рисунке 2. представлена динамика величин полученных доходов и уплаченных платежей.

Рис. 2. Динамика доходов и налоговых платежей ООО «Кластер»

Так, рост доходов общества за 2019 год составил 15,5%, а рост налоговых платежей – 2,02%. В 2020 году сокращение доходов произошло на 84,2%, в то время как налоговые платежи сократились на 75,6%.

Исходя из представленных данных, произведем расчет налоговой нагрузки по годам по формуле 1.

Таблица 3. Расчет налоговой нагрузки ООО «Кластер»

|

Показатель |

2018 год |

2019 год |

2020 год |

Изменения, руб. |

|

|

2019 год |

2020 год |

||||

|

Доходы, тыс. руб. |

31025 |

35838 |

5734 |

4813,00 |

-30104,00 |

|

Налоговые платежи и страховые взносы, тыс. руб. |

9422,86 |

9613,51 |

2344,36 |

190,65 |

-7269,15 |

|

Налоговая нагрузка, % |

30,37 |

26,82 |

40,89 |

-3,55 |

14,06 |

Налоговая нагрузка ООО «Кластер» в течение анализируемого периода изменяется с 30,37% до 40,89%. Наименьшее значение налоговая нагрузка составляет в 2019 году – 26,82%.

В приказе № ММ-3-06/333@ в совокупную налоговую нагрузку не включаются страховые взносы, ввозной НДС и налоги, уплаченные в качестве налогового агента (кроме НДФЛ). Если исключить из налоговой нагрузки величину уплаченных обязательных страховых взносов, то ее величина существенно снизится [2].

Таблица 4. Расчет налоговой нагрузки ООО «Кластер» без учета обязательных страховых взносов

|

Показатель |

2018 год |

2019 год |

2020 год |

Изменения, руб. |

|

|

2019 год |

2020 год |

||||

|

Доходы, тыс. руб. |

31025 |

35838 |

5734 |

4813,00 |

-30104,00 |

|

Налоговые платежи, тыс. руб. |

6785,29 |

7964,78 |

1428,87 |

1179,49 |

-6535,91 |

|

Налоговая нагрузка, % |

21,87 |

22,22 |

24,92 |

0,35 |

2,69 |

Налоговая нагрузка общества без учета страховых взносов составляет на конец 2020 года 24,92% против 40,89% с учетом страховых взносов. То есть величина уплаченных страховых взносов оказывает существенное влияние на налоговую нагрузку общества.

В целом, проведя анализ налоговой нагрузки общества можно сделать следующие выводы:

-

- основную долю в структуре налоговых платежей составляет НДС и обязательные страховые взносы. Начисленные НДС напрямую зависит от размера объемов продаж и имеет аналогичную изменениям доходов динамику. Объем обязательных страховых взносов и НДФЛ связан только с размером фонда оплаты труда и непосредственно зависит от численности работников организации, которая сокращается с 20 человек в 2018 году до 7 человек в 2020 году. Остальные налоги занимают в структуре налоговых платежей менее 1%;

-

- налоговая нагрузка общества увеличивается с 26,8% в 2018 году до 34,1% в 2020 году на фоне сокращения показателей доходности и численности;

-

- налоговая нагрузка без учета страховых взносов составила от 21,87% до 24,92% по годам соответственно.

Рост налоговой нагрузки при сокращении как показателей доходов, так и налоговых платежей в 2020 году свидетельствует об отсутствии оптимизации налогообложения или ее неэффективности.

По результатам проведенного анализа налоговой нагрузки ООО «Кластер» было установлено, что, применяя общую систему налогообложения, доля налоговой нагрузки в течение анализируемого периода увеличилась с 21,87% (2018 год) до 24,92% (2020 год) на фоне снижения показателей доходов.

Так, если изменить систему налогообложения с общей на упрощенную, можно увидеть значительное снижение налоговых платежей.

По упрощенной системе налогообложения с объектом налогообложения: «доходы, уменьшенные на величину расходов» в расчет суммы налога по УСНО были приняты следующие данные в соответствии с показателями отчета о финансовых результатах за 2020 год.

Величина доходов за 2020 год – 8952 тыс. руб. (выручка + прочие доходы);

Величина расходов за 2020 год – 14470 тыс. руб. (себестоимость продаж + прочие расходы)

Величина налога: (8952 – 14470) х 15% = -827,7 тыс. руб.

Так как был получен убыток, то уплате в бюджет подлежит минимальная сумма налога:

8952 х 1% = 89,52 тыс. руб.

При объекте налога на УСНО в виде дохода, ставка налога составляет 6%.

При принятии в качестве объекта налогообложения по УСН величины доходов, размер налога составит:

8952 тыс. руб. (величина доходов за 2020 год) х 6% = 537,12 тыс. руб.

Налогоплательщики УСНО, принимающие в качестве объекта налогообложения величину доходов, имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается налог. При этом сумма такого уменьшения не может быть больше, чем 50 % исчисленного налога.

За 2020 год ООО «Кластер» было произведено пособий в пользу работников (оплата больничных и страховые взносы) на общую сумму 69059 рублей. Следовательно, сумма налога, подлежащая уплате, может быть уменьшена на эту величину:

537,12 – 69,06 = 468,06 тыс. руб.

Совокупная налоговая нагрузка при применении ОСНО и УСНО ООО «Кластер» представлена в таблице.

Таблица 5. Совокупная налоговая нагрузка ООО «Кластер» по ОСНО и УСНО

|

Вид налогов и взносов |

ОСНО |

УСНО (доходы – расходы) |

УСНО (доходы) |

|

Налог на прибыль/налог на доходы |

0 |

89520 |

468060 |

|

НДС |

1040080 |

- |

- |

|

НДФЛ |

388791 |

388791 |

388791 |

|

Итого |

1428871 |

478311 |

856851 |

|

Налоговая нагрузка, % |

24,92 |

8,34 |

14,9 |

Таким образом, налоговая нагрузка при УСНО составила 8,34% и 14,9% (в зависимости от объекта налогообложения), что в разы ниже, чем при ОСНО. При имеющей место тенденции сокращения доходов, ва риант с налогооблагаемой базой «доходы расходы» является наиболее предпочти тельным.

Список литературы Оптимизация налоговых платежей и минимизация налоговых рисков на примере ООО "Кластер"

- Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / отв. Ред. Л.И. Гончаренко. - 2-е изд., перераб. и доп. - М.: Юрайт, 2019. - 524 с.

- Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ (ред. от 10.05.2012) "Об утверждении Концепции системы планирования выездных налоговых проверок".