Оптимизация нематериальных активов

Автор: Гурьянова Н.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109423

IDR: 140109423

Текст статьи Оптимизация нематериальных активов

На протяжении последних лет нематериальные активы на предприятии изменялись: учёные с каждым годом разрабатывали всё более совершенные технологии и с этим менялась сфера бизнеса, а в основном управление им. Менеджерам всё проще и проще контролировать операции происходящие на предприятии, планировать и рационализировать работу персонала. В итоге получаем повышение качества менеджмента и увеличиваем стоимость компании и ее конкурентоспособность.

Многие года глобальные корпорации рождались исключительно за счет больших инвестиций в основные средства. Сейчас же развитие рынка таково, что компании не могут получить существенных преимуществ только за счет материальных и финансовых ресурсов. И решение этой проблемы во многом зависит от эффективности использования уникальных по своей природе ресурсов нематериального, неосязаемого характера. Именно нематериальные активы способны стать средством устойчивого развития, обеспечить высокую конкурентоспособность организации. За счет роста нематериальных активов увеличивается имущество организаций: это обусловлено высокой скоростью технологических изменений, развитием информационных технологий, инвестиционной и инновационной деятельностью, конкурентной борьбой. Успех компании во многом зависит от эффективной разработки и использования инноваций.

Проблема в том, что многие организации не включают свои нематериальные активы в учёт, тем самым занижают стоимость капитала. К сожалению в России практика учёта и управления нематериальными активами в целях увеличения стоимости капитала не развита, причинами этого являются:

-

• противоречия в нормативных актах;

-

• намеренное занижение стоимости для использования

серых схем при продаже бизнеса;

-

• низкий уровень менеджмента;

-

• непонимание природы активов и факторов, влияющих

на их стоимость;

-

• неквалифицированный персонал.

На сегодняшний день, фактически ни одно предприятие не обходится без компьютеров и соответственно без программного обеспечения. Системы управления предприятием и бухгалтерские программы стали незаменимым атрибутом любой организации. Оснащённость хорошим программным обеспечением – это ещё одна ступень к повышению качества и роста прибыли предприятия в «современной экономике».

В условиях рыночной экономики многие крупные предприятия производят только сборку и производство отдельных деталей. В то же время все крупные предприятия контролируют функциональность своей продукции и с помощью каких технологий она производиться. Более того, берут на себя отслеживания всего жизненного цикла продукции – от разработки и организации производства до снятых с производства моделей и разработки стратегии «продления жизни» устаревших технологических образцов. Таким образом, основным активом предприятий производственного сектора является совокупность используемых ими нематериальных активов, позволяющих разрабатывать, производить, обслуживать, продавать свою продукцию.

Рассмотрим для примера ОАО «Редуктор».

Завод производит редуктора, главным на заводе в плане производства является технический отдел, где происходит конструирование редукторов. Поэтому обеспечение этого отдела современными программами, является важным для предприятия, как в плане проектирования, так и в плане управления производством в целом.

На балансе у предприятия в Нематериальных активах числиться программа «Компас» (табл.1),на которой инженеры – конструкторы проектируют заказанные редуктора.

Таблица №1 «Нематериальные активы ОАО «Редуктор»».

|

Нематериальные активы |

|||||

|

Наименование показателя |

Код строки |

Наличие на начало отчетного года |

Поступило |

Выбыло |

Остаток на конец отчетного периода |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной собственности) |

010 |

||||

|

в том числе: |

|||||

|

у патентообладателя на изобретение, промышленный образец, полезную модель |

011 |

||||

|

у правообладателя на программы ЭВМ, базы данных |

012 |

500 000 |

0 |

||

|

у правообладателя на |

013 |

||||

|

топологии интегральных микросхем |

|||||

|

у владельца на товарный знак и знак обслуживания, наименование места происхождения товаров |

014 |

||||

|

у патентообладателя на селекционные достижения |

015 |

||||

|

Организационные расходы |

020 |

||||

|

Деловая репутация организации |

030 |

||||

|

Прочие |

040 |

Минусы этой программы:

-

- проектирование происходит в 2D измерении, когда уже во всю уже идет оснащение 3D;

-

- нет центрального управления;

-

- при проектировании в 2D допускается много недочетов, которые устраняются только в первой проверочной модели, а это дополнительные затраты на материалы.

-

- нет единой базы данных;

-

- нет возможности руководителям контролировать процесс проектирования.

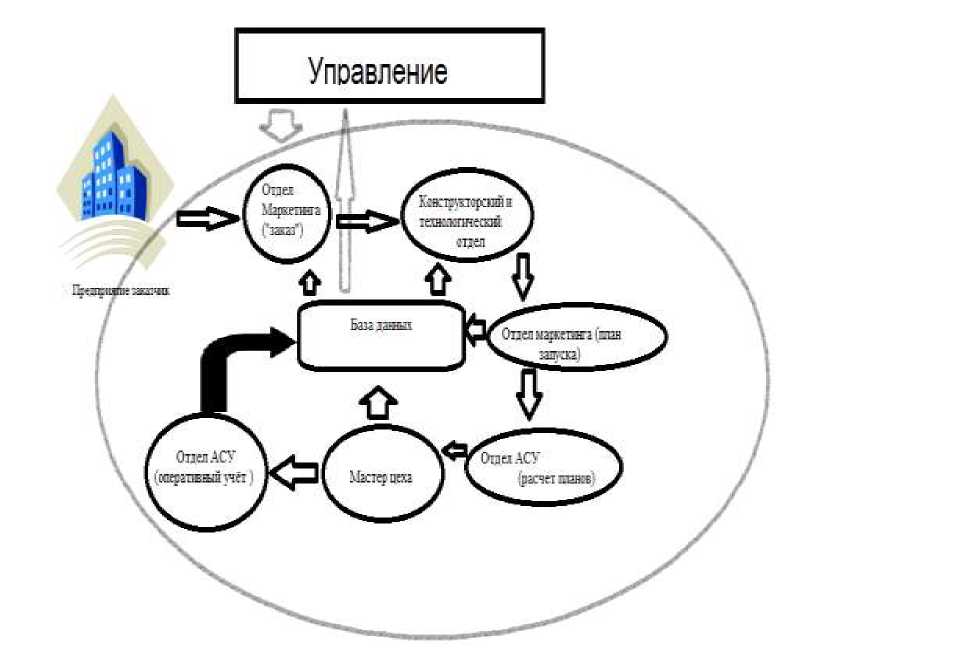

Предлагается обновить «Компас» на «Компас 3D» и дополнить централизованной программой «Лоцман» (рис.1), эта программа отвечает всем требованиям современного производства:

-

• Оперативное управление;

-

• Руководитель имеет возможность работать в модуле не с одним актуальным планом/проектом, а с множеством параллельно идущих или планируемых работ/проектов;

-

• Система обеспечивает эффективную коллективную работу, в процессе которой данные, полученные от одного специалиста, без потерь используются другими специалистами;

-

• реализована мгновенная переписка для обсуждения

рабочих вопросов;

-

• Применение электронной подписи;

-

• Электронный архив проектно-сметной документации

обеспечивает централизованный автоматизированный учет документации, хранение и использование в электронном виде;

-

• Базовый функционал системы подобран так, чтобы максимально быстро запустить работу системы на предприятии и внедрить ее в производственный процесс;

-

• Управление заданиями.

Рисунок 1 . Система «Лоцман».

Эффекты в результате внедрения:

У менеджмента предприятия появляются новые более совершенные инструменты позволяющие:

-

• снижать издержки;

-

• оптимизировать бизнес-процессы;

-

• Обеспечивает новый качественный уровень управления

(планирования и анализа при принятии решений),(за счет автоматизированной обработки достоверных , полных и актуальных данных о текущем состоянии всех процессов;

-

• снижение объема складских запасов;

-

• улучшение обслуживания клиентов;

o повышение доли своевременных поставок o сокращение времени производства под заказ

-

• повышение производительности;

-

• увеличение количества единиц продукции, выпускаемых в единицу времени, без использования дополнительных

производственных ресурсов;

-

• снижение себестоимости.

Список литературы Оптимизация нематериальных активов

- Сайт КОМПАС-3D .-Режим доступа: http://kompas.ru (02.12.2014)

- Сайт компании Аскон .-Режим доступа:http://ascon.ru (01.12.2014)