Оптимизация остатка денежных средств

Автор: Пономарева Н.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

В статье рассматривается главная цель политики управления денежными средствами, описываются издержки, возникающие при избытке и недостатке остатка денежных средств, а так же приводятся основные модели, помогающие определить оптимальный остаток денежных средств, а именно модель Баумоля, модель Миллера-Орра и модель Стоуна.

Денежные средства, оптимальный остаток денежных средств, модель баумоля, модель миллера-орра, модель стоуна

Короткий адрес: https://sciup.org/140123055

IDR: 140123055

Текст научной статьи Оптимизация остатка денежных средств

Денежные средства - это наиболее ликвидная категория оборотных активов, однако сами по себе они являются бесприбыльным активом. Поэтому главная цель политики управления денежными средствами — поддержание их на минимально необходимом уровне, достаточном для осуществления эффективной финансово-хозяйственной деятельности организации, в том числе:

-

- для своевременной оплаты счетов поставщиков, что позволяет воспользоваться предоставляемыми скидками с цены товаров;

-

- для поддержания платежеспособности компании, так как редко организации обходятся лишь собственными средствами финансирования деятельности;

-

- для оплаты непредвиденных расходов, сопутствующих коммерческой деятельности.

При наличии на расчетном счете большого остатка денежных средств у организации возникают издержки упущенных возможностей (отказ от участия в каком-либо инвестиционном проекте). При минимальном запасе денежных средств возникают издержки по пополнению этого запаса, так называемые издержки содержания (коммерческие расходы, обусловленные куплей-продажей ценных бумаг, или проценты и другие расходы, связанные с привлечением займа для пополнения остатка денежных средств). Поэтому, решая проблему оптимизации остатка денег на расчетном счете, целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

Зная общую ликвидность организации (объем денежных средств), следует установить оптимальное распределение средств между наличностью и рыночными ценными бумагами, что позволит определить средний уровень наличности и объем инвестиций в ценные бумаги. Для этого разработаны так называемые модели равновесия денежных средств и рыночных ценных бумаг или модели управления наличностью. Наиболее распространенными среди них можно назвать математические модели Баумоля, Миллера-Орра и Стоуна.

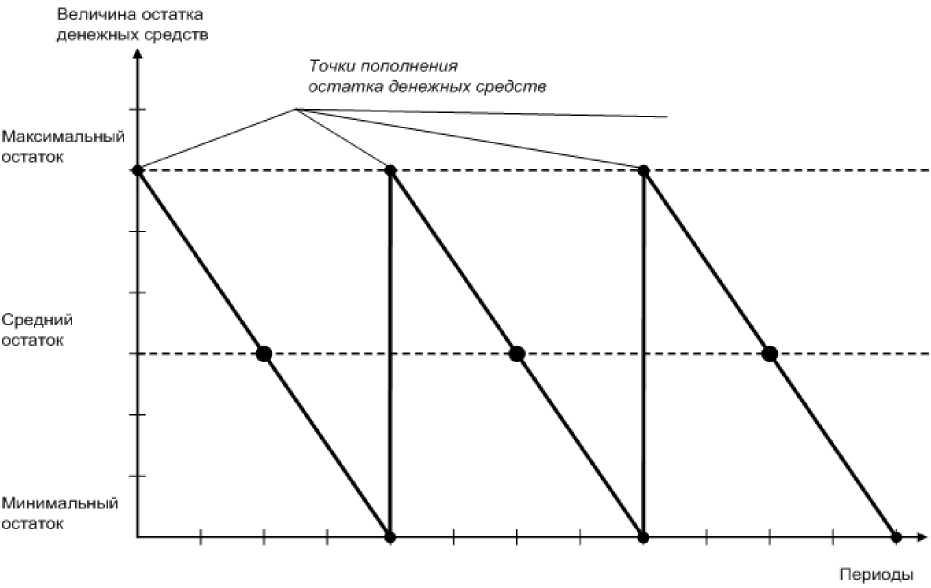

Наиболее известной является модель уравновешивания денежных средств и легко реализуемых ценных бумаг BAT (Baumol – Allais-Tobin). В российской литературе она обычно называется моделью Баумоля.

Согласно модели, организация начинает работать, имея максимально приемлемый для нее уровень ликвидности. Далее по мере работы уровень ликвидности сокращается (постоянно расходуются денежные средства в течение некоторого периода времени). Все поступающие денежные средства компания вкладывает в краткосрочные ликвидные ценные бумаги. Как только уровень ликвидности достигает критического уровня, организация продает часть купленных краткосрочных ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка денежных средств организации представляет собой «пилообразный» график (рис. 1).

Рис. 1. График изменения остатка средств на расчетном счете

(модель Баумоля)

При использовании данной модели следует учитывать, что на данном отрезке времени потребность организации в денежных средствах постоянная, т. е. поступления и выплаты можно спрогнозировать.

В связи с этим, для определения оптимального остатка денежных средств можно использовать модель оптимальной партии заказа (EOQ):

где С — оптимальная сумма денежных средств;

F — фиксированные затраты по купле-продаже ценных бумаг или обслуживанию полученной ссуды;

Т — годовая потребность в денежных средствах, необходимых для поддержания текущих операций;

r — величина альтернативного дохода (процентная ставка краткосрочных рыночных ценных бумаг).

Недостаток модели Баумоля — предположение о предсказуемости и устойчивости денежного потока. Также в ней не учитываются цикличность и сезонность, свойственные большинству денежных потоков.

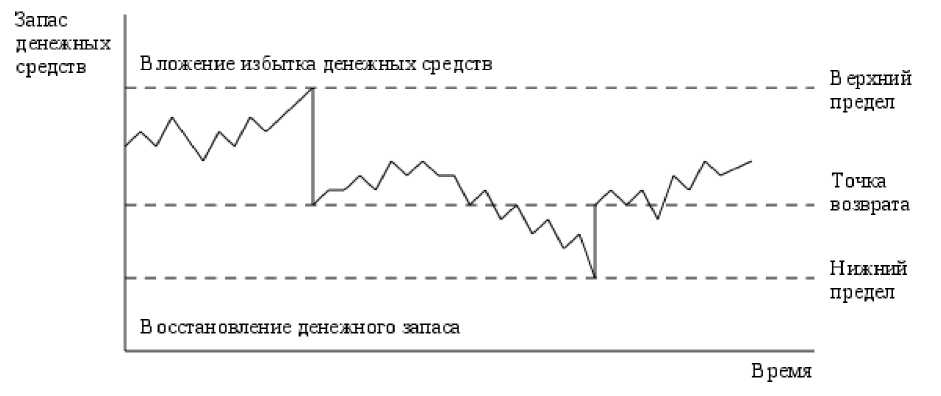

Недостатки модели Баумоля устраняет модель Миллера-Орра, являющаяся усовершенствованной моделью EOQ. Ее авторы М. Миллер и Д. Орр пользуются при построении модели статистическими методом, а именно процессом Бернулли — стохастическим процессом, в котором поступление и расходование денежных средств во времени являются независимыми случайными событиями.

При управлении уровнем ликвидности финансовый менеджер должен исходить из следующей логики: остаток денежных средств хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, необходимо покупать достаточное количество ликвидных инструментов с целью вернуть уровень денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае необходимо продавать ликвидные краткосрочные ценные бумаги и таким образом пополнять запас ликвидности до нормального предела (рис. 2).

Минимальная величина остатка денежных средств на расчетном счете принимается на уровне страхового запаса, а максимальная – на уровне его трехкратного размера. Однако при решении вопроса о диапазоне (разности между верхним и нижним пределами остатка денежных средств) рекомендуется учесть следующее: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

При использовании данной модели следует учесть допущение, что расходы по покупке и продаже ценных бумаг фиксированы и равны между собой.

Рис. 2. График изменения остатка средств на расчетном счете (модель Миллера-Орра)

Для определения точки возврата используется следующая формула:

г=# + ^ (2)

где Z — целевой остаток денежных средств;

(J — дисперсия сальдо дневного денежного потока;

r — относительная величина альтернативных затрат (в расчете на день);

L — нижний предел остатка денежных средств.

Верхний предел остатка денежных средств определяется по формуле:

Н = 3Z- 2L. (3)

Средний остаток денежных средств находится по формуле:

с = ^— (4)

Главным недостатком модели является то, что верхняя граница коридора уровня ликвидности устанавливается в зависимости от нижней, но при этом не существует четкой методики установления нижней границы. Менеджеру, контролирующему уровень ликвидности, в определении нижней границы приходится опираться на здравый смысл и опыт, отсюда возникает субъективность оценок модели.

Модель Стоуна дополняет модель Миллера-Орра и основана на прогнозах движения денежных средств на ближайшее будущее. Достижение верхнего предела величины денежных средств на расчетном счете не вызовет их немедленного перевода в ценные бумаги, если в ближайшие дни у организации, согласно прогнозам, ожидаются относительно высокие выплаты. Это позволяет минимизировать количество операций по конвертации и, следовательно, снижать связанные сними расходы.

Рассмотренный механизм управления денежными потоками является достаточно эффективным, а его реализация позволит поддерживать финансовое равновесие организации в процессе ее производственно-хозяйственной деятельности, повысить степень ее финансовой и производственной гибкости.

Список литературы Оптимизация остатка денежных средств

- Cash in king. Управление денежными потоками организации: сборник статей/ -М.: Актион-медиа, 2012. -144 с.

- Лукасевич И.Я. Управление денежными потоками: учебник/И.Я. Лукасевич, П.Е. Жуков. -М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. -160 с.