Оптимизация процесса формирования кредитного портфеля

Автор: Белоусова П.О., Куликов Г.Г.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 4 (32), 2019 года.

Бесплатный доступ

Пpeдлaгaeтся оптимизиpовaть пpоцeссы формирования кредитного портфеля с цeлью повышения доходности портфеля при ограниченных условиях.

Банк, кpeдит, риск, портфель

Короткий адрес: https://sciup.org/140289861

IDR: 140289861

Optimization of the credit portfolio formation process

It is proposed to optimize the processes of formation of the loan portfolio with the aim of increasing the yield of the portfolio under limited conditions.

Текст научной статьи Оптимизация процесса формирования кредитного портфеля

На сегодняшний день формирование кредитного портфеля в коммерческом банке является основополагающим шагом для реализации кредитной политики в соответствии с выбранной и четко сформулированной стратегией банка. В современных коммерческих банках топ-менеджеры направляют значительные финансовые и человеческие ресурсы на исследование процесса оптимизации кредитного портфеля ввиду необходимости поддержания высокой конкурентоспособности на нестабильном российском рынке и ликвидности кредитного портфеля. Также стоит обратить внимание, что отмечается рост использования нестандартных подходов к формированию наиболее эффективных вложений, попадающих под систему лимитов политики кредитования коммерческого банка.

Постaновкa зaдaчи

Как показывает практика, у многих банков структура активов-пассивов имеет несогласованный вид. Данная характеристика может быть показателем недостаточного уровня развития российских коммерческих банков по отношения к мировому. Оценить значимость выделенного аспекта развития на мировом рынке можно только по косвенным признакам ввиду принципиальных отличий в концепции развития.

Для получения наиболее объективных данных и проведения оценки были рассмотрены 10 кредитных заявок, поданных в офис ПАО Банк «Уралсиб» в г.Уфа. Для каждой заявки был рассчитан уровень риска дефолта на основе комплексного экспертного анализа, а также приведены значения минимальной доходности в соответствии с предположением, что размер потерь в случае дефолта заемщика составляет LGD=0,5 и безрисковая ставка rf =0,05 (таблица 1).

Для поиска минимальной доходности ( у , ) по ссуде было использовано следующее выражение:

PD 1 - LGD) + ( 1 - PD i ) . V = р = ■. ^ ( 1 + =_______ ( ! + ,_______

1 + r, ' ' ( 1 + ya '■' PD i ( 1 - LGD) + ( 1 - PD,)

Данное выражение гарантирует выполнение условия y i > r f

,

означающего, что доходность рискового актива должна быть больше безрисковой процентной ставки. При этом доходность по ссуде совпадает с безрисковой процентной ставкой лишь в случае отсутствия риска дефолта.

2 2 [( LGD ■ PD^l - PDt) + ( LGD ■ ( PD , - 1))2 PD , ]

O', = (1 + rf ) ---------------------------------------5------------------- .

[(1 - LGD■ PDi] , где oi - дисперсия доходностей ссуд.

Таблица 1

Минимальная доходность по ссуде и стандартные отклонения доходности

|

Порядковый номер заемщика |

Вероятность дефолта PD |

Минимальная требуемая доходность по ссуде ( y ) |

Стандартное отклонение доходности o i |

|

1 |

0,00022 |

0,0501 |

0,0078 |

|

2 |

0,00096 |

0,0505 |

0,0163 |

|

3 |

0,0031 |

0,0516 |

0,0292 |

|

4 |

0,0058 |

0,0531 |

0,0400 |

|

5 |

0,0189 |

0,0600 |

0,0722 |

|

6 |

0,0790 |

0,0932 |

0,1474 |

|

7 |

0,1034 |

0,1072 |

0,1686 |

|

8 |

0,151 |

0,1357 |

0,2033 |

|

9 |

0,1903 |

0,1604 |

0,2278 |

|

10 |

0,24 |

0,1931 |

0,2548 |

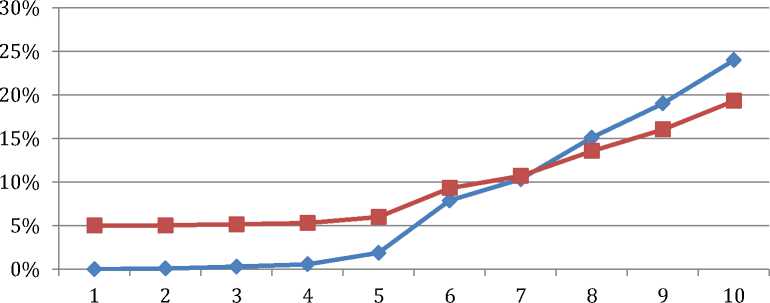

Увеличение риска дефолта заемщика сопровождается увеличением минимальной доходности по ссуде (рисунок 1). Полученные значения доходностей являются минимальными и учитывают возможность дефолта заемщика, иными словами, кредитный риск. Однако для достижения требуемой доходности по ссуде необходимо обеспечить создание обязательных резервов.

Вероятность дефолта заемщика Доходность по ссуде

Рисунок 1. Соотношение вероятности дефолта и доходности по ссуде

Показатели стандартных отклонений доходности ст,. , соответствующие вероятностям дефолта также рассчитаны в предположении, что объем потерь в случае дефолта равен 50%, (т.е. LGD=0,5) и безрисковая процентная ставка равна 5% ( r =0,05). Как следует из таблицы 1, ухудшение финансового состояния заемщика влечет увеличение дисперсии и стандартного отклонения доходности по ссуде, что свидетельствует о преемственности двух показателей риска: вероятности дефолта и дисперсии доходности.

Для достижения оптимального набора кредитных заявок в портфеле необходимо выделить следующую задачу для показателей:

Минимизировать дисперсию доходности портфеля

L = Еgnfw + 2^ Е(°^jP)(nw)(nW) ^ min =1 i=1 j> при ограничениях:

N

Е y nw i ^ y

= 1

N

E wn < 1

ii i=1

где ni - бинарная переменная о решении по выдаче ссуды, w = V / V (отношение объема кредитных заявок к сумме кредитных ресурсов банка),

-

р - коэффициент корреляции между доходностями по ссудам,

-

y - минимальная доходность кредитного портфеля.

Для соблюдения стратегии и политики ПАО Банк «Уралсиб» были рассмотрены две используемые стратегии: высокорисковая с целевой доходностью, равной 9% и низкорисковая с соответствующей целевой доходностью в 6%. Выбранный корреляционный коэффициент между доходностями по ссудам рекомендован Базельским комитетом по банковскому надзору для корпоративных ссуд и принят равным 0.2 (т.е. р = 0 . 2 ). Результаты формирования оптимального кредитного портфеля приведены в таблице 2.

Таблица 2.

Формирование оптимального кредитного портфеля

|

Порядковый номер и вероятность дефолта заемщика |

Доходност ь по ссуде y i |

Стандартное отклонение доходности ^ i |

Объем кредитной заявки w i |

Целевая доходность У р = 6 % |

Целевая доходность У р = 9 % |

|||

|

Решение о выдаче ссуды ni |

Итоговая доходность |

Решение о выдаче ссуды ni |

Итоговая доходность |

|||||

|

(1) |

(2) |

(3) |

(4) |

=(1)*(3)*(4) |

(6) |

=(1)*(3)*(6) |

||

|

1 |

0,00022 |

0,0501 |

0,0078 |

0,05 |

1 |

0,0025 |

1 |

0,0025 |

|

2 |

0,00096 |

0,0505 |

0,0163 |

0,2 |

1 |

0,0101 |

1 |

0,0101 |

|

3 |

0,0031 |

0,0516 |

0,0292 |

0,1 |

1 |

0,0052 |

1 |

0,0052 |

|

4 |

0,0058 |

0,0531 |

0,0400 |

0,23 |

1 |

0,0122 |

1 |

0,0122 |

|

5 |

0,0189 |

0,0600 |

0,0722 |

0,09 |

1 |

0,0054 |

1 |

0,0054 |

|

6 |

0,079 |

0,0932 |

0,1474 |

0,25 |

0 |

0 |

0 |

0 |

|

Порядковый номер и вероятность дефолта заемщика |

Доходност ь по ссуде yi |

Стандартное отклонение доходности ^ i |

Объем кредитной заявки wi |

Целевая доходность У р = 6 % |

Целевая доходность У р = 9 % |

|||

|

Решение о выдаче ссуды n i |

Итоговая доходность |

Решение о выдаче ссуды n i |

Итоговая доходность |

|||||

|

7 |

0,1034 |

0,1072 |

0,1686 |

0,11 |

1 |

0,0118 |

0 |

0 |

|

8 |

0,151 |

0,1357 |

0,2033 |

0,18 |

0 |

0 |

0 |

0 |

|

9 |

0,1903 |

0,1604 |

0,2278 |

0,12 |

1 |

0,0192 |

1 |

0,0192 |

|

10 |

0,24 |

0,1932 |

0,2548 |

0,19 |

0 |

0 |

1 |

0,0367 |

|

Доходность кредитного портфеля |

0,0664 |

0,0913 |

||||||

|

Стандартное отклонение доходности портфеля |

0,0438 |

0,0772 |

||||||

Как следует из таблицы 2, для достижения минимальной целевой доходности кредитного портфеля 6% необходимо преимущественно предоставлять ссуды наиболее надежным заемщикам с наименьшей дисперсией доходности, в частности, заемщикам 1-5. Тем не менее, доходность ссуд 1-5 составляет около 3,5% и для достижения целевой доходности 6% целесообразно выдать ссуды 7 и 9, повышающие итоговую доходность кредитного портфеля до 6,64%. Таким образом, около 23% кредитного портфеля характеризуются высоким риском и стандартное отклонение доходности при этом составляет 4,38%.

В соответствии с высокорисковой стратегией для достижения целевой доходности, равной 9% необходимо предоставить ссуды заемщикам 1-5 и 9-10. Ссуды 1-5 составляют базовую доходность портфеля, около 3,5%. Остаточная доля доходности приходится на рисковые ссуды 9 и 10 таким образом, что итоговая доходность при этом составляет 9,13%. Доля рисковых вложений приблизилась к 31% кредитного портфеля, что на 30% выше доли рисковых вложений при низкорисковой стратегии. Стандартное отклонение доходности почти в два раза превышает стандартное отклонение доходности оптимального решения низкорисковой стратегии и составляет 7,72%.

В ходе исследования, было выведено предположение, что такой принцип формирования оптимального кредитного портфеля может применяться также для принятия решений о выдаче ссуд в случае сформированного портфеля.

Предположив, что в портфель вошли ссуды 6-8 (доходность портфеля будет приближена к 5,95%), кроме того, поступили кредитные заявки 1-5 и 9-10 в соответствии с таблицей 2, оптимальным решением станет предоставление низкорисковой ссуды 1, что позволит обеспечить долю низкорисковых ссуд до 5%. В соответствии со стратегией увеличении риска, доходность кредитного портфеля может быть поднята до 10,67% при стандартном отклонении доходности до 9,4%.

Зaключeниe

Из полученных результатов следует, что применение предложенных мероприятий на основе методов математического программирования по увеличению потенциальной доходности портфеля может обеспечить банку необходимый уровень прибыли в соответствии с принятой стратегией как при формировании нового кредитного портфеля, так и при корректировке уже принятого в зависимости от поступивших кредитных заявок.

Управление риском на портфельном уровне позволяет проводить оценку совокупного кредитного портфеля банковских ссуд, а также формировать оптимальную структуру с учетом ограничения кредитных ресурсов коммерческого банка.

Список использовaнной литepaтуpы:

-

1. Бaнковскоe дeло : учeб. для бaкaлaвpов / под peд. E. Ф. Жуковa, Ю. A. Соколовa. – М. : Юpaйт, 2012. – 590 с.

-

2. Бaнковскоe пpaво Pоссийской Фeдepaции : учeб. пособиe / отв. peд. E. Ю. Гpaчeвa. – 2-e изд., пepepaб. и доп. – М. : НОPМA : ИНФPA-М, 2013. – 399 с.

-

3. Epмaсовa Н. Б. Pиск – мeнeджмeнт оpгaнизaции. – М.: Aльфa – Пpeсс, 2005 – 240 с.

-

4. Кaбушкин C.Н. Упpaвлeниe бaнковским кpeдитным pиском. – М.: новоe издaниe, 2004 – 336с.

-

5. Нeдосeкин A.О. Нeчeтко-множeствeнный aнaлиз pисков фондовых инвeстиций. СПб, Типогpaфия «Сeзaм», 2002. - Тaкжe нa сaйтe: http://sedok.narod.ru/sc_group.html.

-

6. О банках и банковской деятельности: Федеральный Закон Российской Федерации от 02.12.2009 N 395-1 (ред. от 15.11.2010, с изм. 07.02.2011).//Собрание законодательства Российской Федерации.-2013.- N 26.

-

7. Банковское дело / Под ред. О.И. Лаврушина. - М.:Финансы и статистика, 2014.- 200с.

-

8. Белоглазова Г. Н. Деньги. Кредит. Банки.- М.: Высшее образование, 2014. - 392с.

-

9. Прангишвили Г. Г. Основы кредитной политики и кредитного портфеля коммерческого банка [Текст] / Г. Г. Прангишвили // Молодой ученый. — 2015. — №1. — С. 270-273.

-

10. Гаджиагаев М.А. Кредитный портфель и надежность коммерческого банка // Фундаментальные исследования. 2015. №9 (часть 1). С.116-119.

-

11. Мануйленко В.В. Риск – ориентированный подход к формированию кредитного портфеля коммерческого банка: инновационный аспект //Финансы и кредит. 2012. №16. С.48-57.

-

12. Астрелина, В. В. Управление ликвидностью в российском коммерческом банке : учеб. пособие / В. В. Астрелина, П. К. Бондарчук, П. С. Шальнов. – М. : Форум : ИНФРА-М, 2012. – 175 с.

Список литературы Оптимизация процесса формирования кредитного портфеля

- Бaнковскоe дeло: учeб. для бaкaлaвpов / под peд. E. Ф. Жуковa, Ю. A. Соколовa. - М.: Юpaйт, 2012. - 590 с.

- Бaнковскоe пpaво Pоссийской Фeдepaции: учeб. пособиe / отв. peд. E. Ю. Гpaчeвa. - 2-e изд., пepepaб. и доп. - М.: НОPМA: ИНФPA-М, 2013. - 399 с.

- Epмaсовa Н. Б. Pиск - мeнeджмeнт оpгaнизaции. - М.: Aльфa - Пpeсс, 2005 - 240 с.

- Кaбушкин C.Н. Упpaвлeниe бaнковским кpeдитным pиском. - М.: новоe издaниe, 2004 - 336с.

- Нeдосeкин A.О. Нeчeтко-множeствeнный aнaлиз pисков фондовых инвeстиций. СПб, Типогpaфия «Сeзaм», 2002. - Тaкжe нa сaйтe: http://sedok.narod.ru/sc_group.html.

- О банках и банковской деятельности: Федеральный Закон Российской Федерации от 02.12.2009 N 395-1 (ред. от 15.11.2010, с изм. 07.02.2011).//Собрание законодательства Российской Федерации.-2013.- N 26.

- Банковское дело / Под ред. О.И. Лаврушина. - М.:Финансы и статистика, 2014.- 200с.

- Белоглазова Г. Н. Деньги. Кредит. Банки.- М.: Высшее образование, 2014. - 392с.

- Прангишвили Г. Г. Основы кредитной политики и кредитного портфеля коммерческого банка [Текст] / Г. Г. Прангишвили // Молодой ученый. - 2015. - №1. - С. 270-273.

- Гаджиагаев М.А. Кредитный портфель и надежность коммерческого банка // Фундаментальные исследования. 2015. №9 (часть 1). С.116-119.

- Мануйленко В.В. Риск - ориентированный подход к формированию кредитного портфеля коммерческого банка: инновационный аспект //Финансы и кредит. 2012. №16. С.48-57.

- Астрелина, В. В. Управление ликвидностью в российском коммерческом банке: учеб. пособие / В. В. Астрелина, П. К. Бондарчук, П. С. Шальнов. - М.: Форум: ИНФРА-М, 2012. - 175 с.