Оптимизация системы налогового администрирования и контроля с использованием автоматизированного программного комплекса "АСК-НДС 3"

Автор: Булдыгин П.А., Кириллова А.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (50), 2019 года.

Бесплатный доступ

В данный статье рассматривается анализ практики внедрения обновленного автоматизированного программный комплекс «АСК-НДС 3», целью которого является контроль за возмещением налога на добавленную стоимость. Отображен механизм работы системы и зафиксированы основные компоненты. На основе работы «АСК-НДС 3» в тестовом режиме были выделены принципиальные достоинства и недостатки, а также перспективы дальнейшего развития и совершенствования системы.

Налоговое администрирование, налогообложение, фнс (федеральная налоговая служба), "аск-ндс 3" (автоматизированная система контроля за возмещением ндс)

Короткий адрес: https://sciup.org/170181596

IDR: 170181596 | DOI: 10.24411/2411-0450-2019-10519

Tax administration system optimization and controls using automated software complex "ASC-VAT 3"

This article discusses the analysis of the practice of introducing the updated automated software complex “ASC-VAT 3”, the purpose of which is to monitor the reimbursement of value added tax. The mechanism of the system operation is displayed and the main components are presented. On the basis of the work of “ASK-VAT 3” in the test mode, the principal advantages and disadvantages, as well as prospects for further development and improvement of the system were highlighted.

Текст научной статьи Оптимизация системы налогового администрирования и контроля с использованием автоматизированного программного комплекса "АСК-НДС 3"

Государственный финансовый контроль является основополагающим инструментом финансовой системы в целом и ориентирован на обеспечение соблюдения бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения. Налоговые доходы составляют фундаментальную доходную часть государственного бюджета, а посредством взимания налогов государство осуществляет управление экономикой, что также непосредственно оказывает существенное влияние на структуру финансовой системы РФ. В целях достижения необходимых результатов регламентирования и контроля финансовой политики требуется конструктивный и эффективный механизм регулирования сферы налоговых отношений.

Федеральным органом исполнительной власти, реализующим осуществление функции по контролю и надзору за соблюдением законодательства о налогах и сбо- рах, за точностью исчисления, целостностью и своевременностью внесения в соответствующий бюджет налогов и сборов является федеральная налоговая служба Российской Федерации (ФНС). ФНС регулирует уплату налога на добавленную (НДС) с помощью программного комплекса «АСК-НДС » (автоматизированной системы контроля за возмещением НДС). [1]

«АСК НДС» - это программное обеспечение, являющееся одним из компонентов АИС «Налог-3». Сведения из АСК НДС представляют собой совокупность показателей из разделов 8-12 налоговых деклараций по НДС, сформированных исходя из требований налоговых органов, и соответственно отображенных во взаимосвязи с аналогичными показателями налоговых деклараций по НДС контрагентов налогоплательщика. Компоненты ,входящие в состав АСК-НДС, отчетливо отображены на рисунке 1.

Прием налоговой декларации

Расчет контрольных соотношений

Проверка на основе сведений из книг-покупок

Сопоставление сведений об операциях контрагентов

Обработка структурированных пояснений

Требование о представлении разъяснения по расхождениям

Рис. 1. Компоненты АСК-НДС

Для повышения эффективности камерального контроля, особенно за обоснованностью возмещения НДС, ФНС России с 01.02.2018 г. внедрила в эксплуатацию в тестовом режиме обновленную версию автоматизированной системы контроля АСК “НДС-3”. Предусматривается тот факт, что новый усовершенствованный ПК придет на смену АСК НДС-2 и будет обладать наиболее расширенным функционалом.

Банки уже используют возможность передать в налоговые органы данные о расчетных счетах юридических лиц. Причем не только сведения об остатках, но и о суммах, датах открытия, действительном назначении. Тем не менее, материал относительно банковских выписок инспекторы вынуждены обрабатывать вручную. С внедрением обновленного комплекса сведения об операциях по счетам физлиц и организаций направляются в обновленную программу, и автоматически выстраивается движение средств [2]. Налоговой инспекции становится доступна аналитика по счетам учредителей, известно об остатках на счетах и депозитах, направления денежных потоков и условиях платежа. Также система располагает возможностью получить сведения о личных финансах.

Таким образом, ко всем инструментам нашего государства добавляется новый блок, который будет привлекаться для исследования организации и использоваться для назначения налоговой проверки

(включая контроль небольших доходов, наличие крупных сбережений и затрат).

Появление в АСК НДС 3 информации о финансовом состоянии физических лиц -это только один аспект. Программа налоговой инспекции усовершенствована и тем, что окажется в состоянии проследить весь путь движения товара, так как станет после тестирования общефедеральной.

С 2018 года в ведении налоговой системы передается база ЗАГС. Инспекторы смогут еще быстрее вычислять связи физлиц по признаком родства. Такое использование данных дополнительно усилит возможности обновленного комплекса «АСК НДС 3». Введение в эксплуатацию этой системы однозначно станет новой областью развития для российского бизнеса.

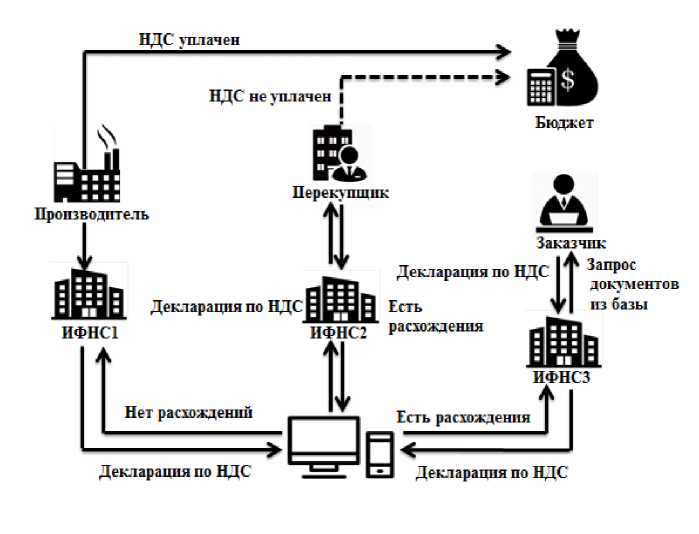

Работу системы АСК-НДС обеспечивают центры обработки данных (ЦОД), которые позволяют ФНС России внедрять такие инструменты администрирования, как налоговый мониторинг, контрольнокассовый аппарат (АСК ККТ), электронные сервисы. Программный комплекс «АСК НДС-3» использует систему обработки и хранения данных Big data (BD). Программа нацелена на сравнение данных о каждой операции по цепочке движения товара. К определяющим характеристикам BD можно отнести объём данных, скорость и эффективность обработки материала, многообразие одновременной точности обработки различных типов данных. На рисунке 2 показан алгоритм работы ПК АСК НДС.

Рис. 2. Алгоритм работы ПК АСК НДС

Тем не менее, несмотря на столь яркие достоинства, уже сейчас можно определить потенциальные недостатки системы.

В статье 88 Налогового кодекса РФ (НК РФ) отдельным пунктом выделены основные положения, требующие развернутых пояснений и предоставление документов, раскрывающих характеристики сомнительных операций. Если несоответствия указывают о занижении суммы налогообложения или о ее завышении, представитель налоговой инспекции также имеет право обязать налогоплательщика предоставить первичные документы, счета-фактуры, относящиеся к банковским противоречивым операциям. Более того налогоплательщик должен прислать налоговому органу квитанцию в электронной форме в течение шести трудовых дней приложив к ней документ, подтверждающий правильность заполнения налоговой декларации и поясняющий те или иные расхождения. Далее необходимо отметить, что ответное письмо на требования о передачи документов физического лица направляют в течение 10 рабочих дней с даты приема исходя из требования (п. 8.1 ст. 88, ст. 93 НК РФ), включая письменные пояснения (п. 3 ст. 88 НК РФ).

Налоговые инспекции выделяют семь групп расхождений, выявленных при ка- меральных проверках, которые требуют от налогоплательщика и налоговых органов соответствующих действий. В - первую очередь, по причинам возникновения несоответствий определяют расхождения, вызванные методологическими, техническим ошибками, а также человеческим фактором. Расхождения по содержанию противоречий делятся на «НДС» и «Разрыв». В первую группу включают ошибки в оперативном коде, номере, дате назначения счета-фактуры и неточную сумму НДС. Ко второй группе относят расхождения, выявленные при сравнении данных журнала учета покупок и продаж.

Практика применения модели «АСК НДС-3» и использование усовершенствованных технологий БД в полной мере позволяет выявить частоту расхождений. Касательно системы налогового администрирования именно ошибки в виде налогового разрыва являются более важными для представителей налоговой инспекции, что показывает неточность действий контрагентов (сдача нулевой декларации, искаженные данные в счетах) и наличие связей с организациями, созданными с целью мошенничества.

Большинство проверок по выявлению разрывов заканчиваются крайне неблагоприятно. Есть большая вероятность того, что в цепочке экономико-правовых отношений могут присутствовать «черные» компании, которые достаточно трудно выявить, работая на базе «АСК-НДС3».

Более того, в результате преобразования системного администрирования непосредственно увеличиваются трудовые затраты, а также возникает потребность в расходах на установку программного комплекса, системы электронной базы данных и необходимость оформить договор с провайдерами и операторами связи.

Исходя из проблем, определенных с помощью «АСК НДС-3», мероприятия по их устранению также могут быть дифференцированы. Очевидно, что для совершенствования системы налогового администрирования НДС недостаточно давать рекомендации по уклонению от возникших ошибок только налогоплательщикам. Чтобы устранить технические и методические ошибки, необходимо совершенствовать саму систему «АСК-НДС 3», учитывая при этом точность методики управления.

Список литературы Оптимизация системы налогового администрирования и контроля с использованием автоматизированного программного комплекса "АСК-НДС 3"

- Дадашев, А.З. Налоговый контроль в Российской Федерации. Учебное пособие. - М.: КноРус, 2016. - 531 с.

- Cмирнова, Е.Е. Вопросы эффективности налогового контроля в условиях глобальных изменений./ Сборник статей Международной научно-практической конференции / Под общ. ред. Г.Ю. Гуляева. - МЦНС «Наука и просвещение». - 2016. - С. 47-56.