Оптимизация структуры капитала компании

Автор: Кузнецова А.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В статье представлены результаты практического использования механизма финансового рычага для оптимизации структуры капитала компании. Для примера взята компания ОАО «Алроса».

Собственный капитал, эффект финансового рычага, заёмный капитал, рентабельность

Короткий адрес: https://sciup.org/140122985

IDR: 140122985

Optimization of the company's capital structure

The article presents the results of the practical application of the financial leverage scheme to optimize the company's capital structure. For example, was taken the company JSCo “Alrosa”.

Текст научной статьи Оптимизация структуры капитала компании

В данной статье была проведена оценка оптимальности структуры капитала ОАО «Алроса» с целью, чтобы установить, насколько целесообразным является использование финансовых рычагов для увеличения оборотов деятельности предприятия, и выявить предложения по усилению эффективности использования собственных средств.

Структура капитала отражает соотношение заемного и собственного капиталов, привлеченных для финансирования долгосрочного развития компании. Успешность реализации финансовой стратегии компании в целом зависит от того, насколько структура оптимизирована. А следовательно от их стоимости зависит оптимальное соотношение заемного и собственного капиталов[1, 508].

Практика показывает, что развитие только за счет собственных ресурсов снижает некоторые финансовые риски, но в то же время и замедляется рост бизнеса и, как следствие, выручки. Однако, при правильной стратегии использования дополнительного заемного капитала, может быть достигнуто резкое увеличение доходов владельцев на их вложенный капитал. Это говорит о том, что грамотное управление ведет к пропорциональному увеличению объема продаж и, как следствие, чистой прибыли.

Капитал фирмы, который «перегружен» заемными средствами устанавливает достаточно высокую планку его доходности. Кроме того, высокая доля заемных средств для контрагентов может служить индикатором ненадежности компании, в следствие чего оптимальным для них будет поиск более надежных партнеров. На компанию это повлияет снижением объема выручки. Напротив, слишком низкая доля заемных средств свидетельствует о недоиспользовании более дешевого источника финансирования, чем собсвтенный капитал. Тогда главным здесь становится вопрос об оптимальной струтуре капитала.

Оптимальная структура капитала представляет собой такое отношение собственных и заемных источников, при котором максимизируется рыночная стоимость предприятия.

Одним из механизмов оптимизации структуры капитала предприятия является финансовый рычаг, который характеризует использование предприятием заемных средств, которые влияют на измерение коэффициента рентабельности собственного капитала.

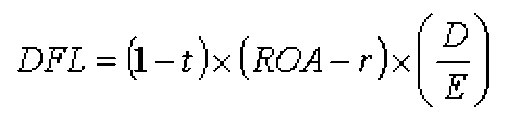

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле[3]:

где,

DFL - эффект финансового рычага, в процентах;

t - ставка налога на прибыль;

ROA - рентабельность активов (экономическая рентабельность) в %;

r - ставка процента по заемному капиталу, в %;

D - заемный капитал;

E - собственный капитал.

Далее будет произведён расчёт эффекта финансового рычага на основании данных финансовой отчётности ОАО «Алроса» в 2016 г.

Расчёт налогового корректора

Таблица 1

|

Показатель |

Значение за 2016г. |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

185 752 211 |

|

Чистая прибыль, тыс. руб. |

148 657 465 |

|

Налоговая нагрузка |

19,97% |

|

Значение налогового корректора |

80,03% |

Таблица 2

|

Показатель |

Значение за 2016г. |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

185 752 211 |

|

Проценты к уплате, тыс. руб. |

10 902 143 |

|

Прибыль до уплаты процентов и налогов, тыс. руб. |

196 654 354 |

|

Капитал, тыс. руб. |

662 424 817 |

|

Итог по разделу капитал и резервы, тыс. руб. |

438 987 772 |

|

Экономическая рентабельность |

29,69% |

|

Итог по разделу долгосрочные обязательства, тыс.руб. |

211 897 980 |

|

Итог по разделу краткосрочные обязательства, тыс. руб. |

32 510 758 |

|

Кредиторская задолженность, тыс. руб. |

20 971 693 |

|

Заёмные средства для расчёта ставки процента, тыс. руб. |

223 437 045 |

|

Ставка процента по заёмному капиталу |

4,88% |

|

Дифференциал |

24,81% |

Таблица 3

Плечо финансового рычага

|

Показатель |

Значение за 2016г. |

|

Кредиторская задолженность, тыс. руб. |

20 971 693 |

|

Итог по разделу долгосрочные обязательства, тыс. руб. |

211 897 980 |

|

Итог по разделу краткосрочные обязательства, тыс. руб. |

32 510 758 |

|

Собственные средства, тыс. руб. |

438 987 772 |

|

Заемные средства, тыс. руб. |

223 437 045 |

|

Плечо финансового рычага |

50,90% |

Теперь, когда мы нашли все три составные части формулы ЭФР, необходимо перемножить их между собой, чтобы получить значение эффекта финансового рычага. Итоговые расчеты можно увидеть в табл.4.

Таблица 4

Эффект финансового рычага

|

Показатель |

Значение за 2016г. |

|

Налоговый корректор финансового рычага |

80,03% |

|

Дифференциал финансового рычага |

24,81% |

|

Плечо финансовго рычага |

50,90% |

|

Рентабельность собственного капитала |

33,86% |

|

Эффект финансового рычага |

10,11% |

В результате получился положительный эффект финансового рычага. Это означает, что привлечение заемных средств в оборот предприятия поспособствовало увеличению рентабельности собственного капитала на 10,11%. По большей части на положительный эффект финансового рычага влияет дифференциал финансового рычага, то есть разность между коэффициентом рентабельности активов и ставкой процентов за пользование заемными средствами. Предположительно, увеличение заемного капитала путем привлечения банковского кредита, приведёт к уменьшению эффекта финансового рычага. Эта ситуация объясняется тем, что темп рост процентов за использование заемного капитала окажется выше чем темп роста самого заемного капитала. Тогда, следуя формуле эффекта финансового рычага, можно сделать вывод, что дифференциал будет уменьшаться «быстрее», чем расти плечо финансового рычага, что в итоге замедлит эффект от финансового рычага. Следует помнить о том, положительный эффект от финансового рычага будет сохраняться до тех пор, пока прибыль, генерируемая активами предприятия, будет больше величины среднего размера процента по заемным средствам[2,43].

Для усиления эффекта финансового рычага, одновременно с увеличением доли достаточно дорогого элемента заемного капитала – кредитов и займов, должна быть увеличена доля менее дорогих элементов, например, кредиторской задолженности[4]. Что приведет к замедлению темпа роста процентной ставки по всем заемным ресурсам. Также необходимо повысить уровень экономической рентабельности – что позволит максимизировать эффект финансового рычага и таким образом увеличить эффективность использования собственного капитала. Чтобы продемонстрировать, насколько результативными являются предложенные меры, произведем дополнительные расчеты (таблица 5).

Таблица 5

Сравнительная оценка эффекта финансового рычага в ОАО «Алроса»

|

Показатель |

Вариант расчета |

||

|

при условии роста суммы заемного капитала на 200 % |

при условии повышения уровня рентабельности активов в 2 раза |

при одновременном изменении указанных факторов |

|

|

Прибыль (убыток) до налогообложения, тыс. руб. |

185 752 211 |

185 752 211 |

185 752 211 |

|

Чистая прибыль, тыс. руб. |

148 657 465 |

148 657 465 |

148 657 465 |

|

Налоговая нагрузка |

19,97% |

19,97% |

19,97% |

|

Значение налогового корректора |

80,03% |

80,03% |

80,03% |

|

Проценты к уплате, тыс. руб. |

10 902 143 |

10 902 143 |

10 902 143 |

|

Прибыль до уплаты процентов и налогов, тыс. руб. |

196 654 354 |

196 654 354 |

196 654 354 |

|

Капитал, тыс. руб. |

1 109 298 907 |

662 424 817 |

1 109 298 907 |

|

Итог по разделу капитал и резервы, тыс. руб. |

438 987 772 |

438 987 772 |

438 987 772 |

|

Экономическая рентабельность |

17,73% |

59,37% |

35,46% |

|

Итог по разделу долгосрочные обязательства, тыс.руб. |

211 897 980 |

211 897 980 |

211 897 980 |

|

Итог по разделу краткосрочные обязательства, тыс. руб. |

32 510 758 |

32 510 758 |

32 510 758 |

|

Кредиторская задолженность, тыс. руб. |

20 971 693 |

20 971 693 |

20 971 693 |

|

Заёмные средства для расчёта ставки процента, тыс. руб. |

670 311 135 |

223 437 045 |

670 311 135 |

|

Ставка процента по заёмному капиталу |

1,63% |

4,88% |

1,63% |

|

Дифференциал |

16,10% |

54,49% |

33,83% |

|

Собственные средства, тыс. руб. |

438 987 772 |

438 987 772 |

438 987 772 |

|

Плечо финансового рычага |

152,69% |

50,90% |

152,69% |

|

Эффект финансового рычага |

19,68% |

22,20% |

41,34% |

Можно заметить, что наибольший эффект финансового рычага достигается при одновременном соблюдении названных условий, но при этом большее влияние на изменение рентабельности собственного капитала оказывает повышение уровня рентабельности активов.

Необходимо также отметить, что усиление финансового рычага, то есть увеличение доли заемных средств, является не только фактором, увеличивающим доходность собственного капитала и финансовый потенциал развития предприятия, но и фактором, в большей мере генерирующим финансовый риск и угрозу банкротства[5,31].

В ОАО «Алроса» угроза банкротства в ближайшей перспективе практически не существует – это подтверждает проведенный анализ финансовой устойчивости предприятия. Если же принимать во внимание возрастающий уровень финансового риска, следует более тщательно изучить возможность увеличения доли заемного капитала с учетом выбранной на исследуемом предприятии стратегии финансирования активов. Таким образом, возникает необходимость оптимизировать структуру капитала ОАО «Алроса» по критерию минимизации уровня финансовых рисков. Этот метод оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия.

Список литературы Оптимизация структуры капитала компании

- Бланк И. А. Управление формированием капитала/И. А. Бланк-2-е изд., стер. -М.: Омега-Л, 2008. -508 с.

- Кириллов Ю.В. Многокритериальная модель оптимизации структуры капитала/Ю.В. Кириллов, Е.Н. Назимко//Экономический анализ: теория и практика. -2011. -No32(239). -С. 43-51.

- Ковалев В. В. Финансовый менеджмент; теория и практика. -2-е изд., перераб. И доп. -M.: TK Велби, Изд-во Проспект, 2007. -1024 с.

- Ковалев В.В. Введение в финансовый менеджмент: учебник. М.: Финансы и статистика, 2010.

- Руденко А.М. Совершенствование механизма управления оптимизацией финансовых ресурсов /А.М. Руденко, М.Е. Кулагина//экономический анализ: теория и практика. -2008. -No8(113). -С. 31-37.