Оптимизация структуры капитала по критерию минимизации его средневзвешенной стоимости

Автор: Дедаева Ю.В., Абаева Н.П.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 4-2 (23), 2016 года.

Бесплатный доступ

СРЕДНЕВЗВЕШЕННОЙ СТОИМОСТИ Вопросы оптимизации структуры капитала являются одними из наиболее актуальных, что диктуется приоритетностью задач обеспечения финансовой устойчивости организации. Данная статья посвящена мероприятиям по формированию рациональной структуры источников финансирования. Благодаря представленным мероприятиям минимизируется средневзвешенная стоимость капитала организации.

Оптимизация структуры капитала, средневзвешенная стоимость капитала, источники финансирования, собственный капитал, заемный капитал, методы оптимизации

Короткий адрес: https://sciup.org/140119497

IDR: 140119497

Текст научной статьи Оптимизация структуры капитала по критерию минимизации его средневзвешенной стоимости

Успешность функционирования любого хозяйствующего субъекта во многом предопределяется особенностями формирования его капитала, поскольку от этого зависит его финансовая устойчивость и уровень доходности. В связи с этим особую актуальность приобретает проблема управления структурой капитала, решение которой заключается в оптимизации структуры источников финансирования организации. Оптимизация структуры капитала направлена на формирование такого соотношения использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между финансовой рентабельностью и финансовой устойчивостью предприятия, то есть максимизируется его рыночная стоимость [2, с.280-281].

Проанализируем текущую структуру капитала организации по производству сахара за 2012-2014 гг. Аналитические данные представлены в таблице 1.

Таблица 1 – Анализ структуры капитала организации

|

Показатель |

Величина показателя |

Изменен ие |

||

|

2012 год |

2013 год |

2014 год |

||

|

Элементы капитала, тыс. руб. |

||||

|

Собственный капитал |

228114 |

229048 |

256145 |

28031 |

|

Заемный капитал |

1245566 |

1087920 |

816187 |

-429379 |

|

Совокупный капитал |

1473680 |

1316968 |

1072332 |

-401348 |

|

Структура капитала, % |

||||

|

Собственный капитал |

15,48 |

17,39 |

23,89 |

8,41 |

|

Заемный капитал |

84,52 |

82,61 |

76,11 |

-8,41 |

|

Совокупный капитал |

100,00 |

100,00 |

100,00 |

0,00 |

|

Коэффициенты финансовой устойчивости |

||||

|

Коэффициент автономии |

0,15 |

0,17 |

0,24 |

0,09 |

|

Коэффициент финансовой напряженности |

0,85 |

0,83 |

0,76 |

-0,09 |

|

Коэффициент самофинансирования |

0,18 |

0,21 |

0,31 |

0,13 |

|

Коэффициент задолженности |

5,46 |

4,75 |

3,19 |

-2,27 |

По данным таблицы 1 видно, что в течение 2012-2014 гг. на организации прослеживается стабильное уменьшение доли заемных источников финансирования. Но, несмотря на уменьшение величины заемного капитала, его доля остается превалирующей над долей собственного капитала. Так его доля в 2012-2014 гг. составляла не менее 75%. Это указывает на высокую степень зависимости общества от его кредиторов, что создает угрозу потери платежеспособности. Анализируя коэффициент задолженности организации, стоит отметить его сокращение в динамике на 2,27 пунктов. Он уменьшился с 5,46 в 2012 году до 3,19 в 2014 году. Уровень данного коэффициента указывает на то, что анализируемая организация подвержена высоким финансовым рискам, обусловленным преимущественно заемным финансированием.

Такая ситуация может оказаться пагубной для общества, так как низкая доля собственных средств в источниках финансирования подрывает финансовую устойчивость организации. Это обуславливает целесообразность оптимизации структуры капитала исследуемой организации. В качестве критерия оптимизации структуры капитала выступает минимизация средневзвешенной стоимости капитала (ССК). И.А. Бланк отмечает, что данный критерий дает наиболее точную оценку эффективности формирования капитала в организации [2, с. 280].

При рассмотрении перспектив развития организации её руководством были выделены следующие направления работы организации в плановом периоде: заготовка и переработка сахарной свеклы, выработка продукции. Исходя из плановых показателей, объем заготовки сахарной свеклы должен составить 500,0 тыс. тонн., то есть планируется увеличение объемов выпуска продукции. В связи с этим ожидается наращивание объемов заказа сырья и материалов. Исходя из принятой на предприятии практики, была определена плановая потребность в финансовых ресурсах, которая оставила 1 234 195 тыс. руб. [6].

С учетом сильной закредитованности организации и высокой степенью финансовых рисков, были определены следующие источники финансирования в предстоящем периоде:

-

— из числа собственных источников - дополнительная эмиссия акций;

-

— из числа заемных источников - облигационный займ.

Определим стоимость и сумму предполагаемых средств финансирования. В соответствии с федеральным законом «Об акционерных обществах» величина вторичной эмиссии не может превышать разницу между величиной чистых активов общества и суммой уставного капитала и резервного фонда общества [1]. Расчет допустимой величины финансирования деятельности организации за счет дополнительной эмиссии акций представлен в аналитической таблице 2.

Таблица 2 – Расчет величины дополнительной эмиссии акций

|

Показатели |

Величина, тыс. руб. |

|

Чистые активы |

256 145 |

|

Уставный капитал |

13 215 |

|

Резервный фонд |

450 |

|

Максимально допустимая величина вторичной эмиссии |

256 145 – 13 215 – 405 = 242 480 |

|

Фактическая величина вторичной эмиссии |

242 480 ×0,05 = 12 124 |

Таким образом, с учетом реальных условий деятельности организации фактическая величина дополнительной эмиссии акций будет составлять 5%. При определении оптимальной структуры капитала предлагается использовать стоимость собственных источников на уровне отчетного года.

Далее определим допустимую величину и стоимость облигационного займа. Поскольку обслуживание облигационного кредитования менее затратное, чем банковское, предлагается использовать данный источник финансирования в плановом периоде. Было предложено выпустить облигации номинальной стоимостью равной 1 000 руб. со сроком обращения 5 лет. Исходя из тенденции рынка облигационного корпоративного кредитования, целесообразно установить купонную ставку на уровне 12%. В соответствии с законодательством хозяйственные общества могут выпускать облигации на сумму, не превышающую 25% уставного капитала [1]. Расчет допустимой величины облигационного займа для организации представлен в таблице 3.

Таблица 3 – Расчет допустимой величины облигационного займа и его стоимости

|

Показатель |

Величина показателя |

|

Уставный капитал, тыс. руб. |

13 215 |

|

Ограничение по сумме облигационного займа |

Не более 25% уставного капитала |

|

Максимально допустимая величина облигационного займа, тыс. руб. |

13 215 * 0,25 = 3 304 |

|

Ставка купона, % |

12 |

|

Стоимость облигационного кредитования, % |

9,7 |

Рассчитанные суммы привлечения собственных и заемных источников финансирования организации учитываются в дальнейшем при определении ограничении плановых величин собственного и заемного капитала. Кроме того, в модель ССК по определению оптимальной структуры капитала, стоит включить ограничение на уровень коэффициента задолженности. Это обуславливается тем, что на организации в течение рассматриваемого периода времени доля заемного финансирования преобладала над собственным, что создает угрозу для эффективности её деятельности. Соблюдение данного ограничения позволит определить наиболее выгодную с позиции финансовой устойчивости структуру капитала. На основе выше сказанного можно выделить следующую модель определения ССК, обеспечивающую оптимизацию структуры средств предприятия, при минимизации его цены (z1 – величина собственных источников финансирования, z2 – величина долгосрочных заемных источников финансирования, z3 – величина краткосрочных заемных источников финансирования):

Z Z Zo

18,9% x „ 1 + 9,7% x 2 + 5,99% x -^--> min

1 3=^1 Y t=iZi l a=iZt

У zj = 1 234 195 тыс. руб.

i=i

——— 4— = 1

1 3=1 Z j 1 3=1 Z j 1 3=1 Z j

Z;

o^^—^i

13=1Zj

0 < Z2 + Z3 < 2 Z1

10 000 тыс. руб. < Z1 < 268 269 тыс. руб.

0 < z2 < 3 304 тыс. руб.

0 < z3 < 549 485 тыс. руб.

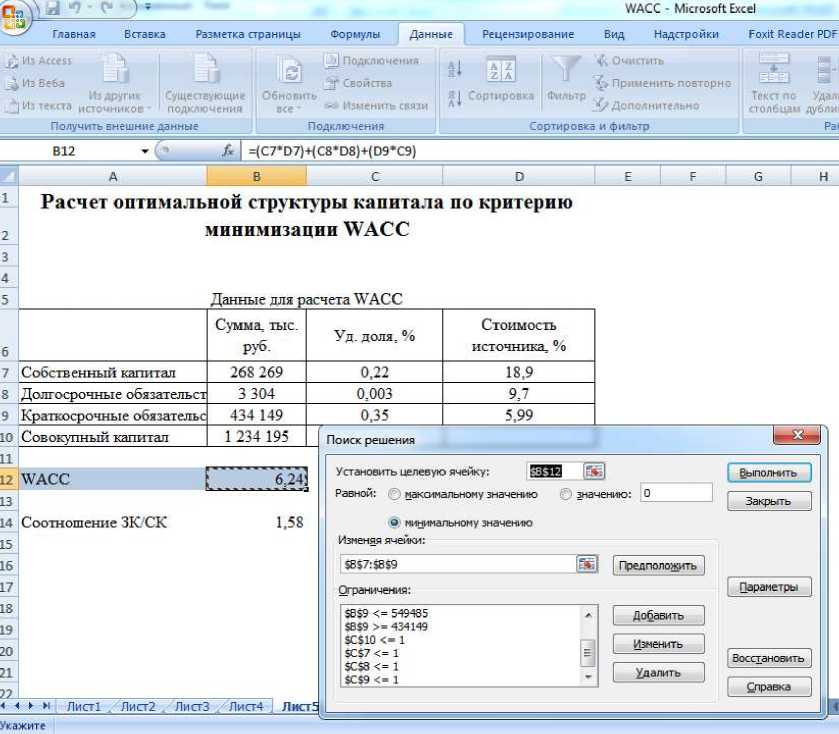

Решение данной системы целесообразно производить посредством использования программного продукта MS Excel, при применении надстройки «Поиск решения» (рисунок 1).

В результате была получена следующая оптимальная структура капитала организации, представленная на рисунке 1. В рамках рассматриваемой модели, в целях достижения приемлемого уровня соотношения собственных и заемных источников финансирования предлагается произвести вторичную эмиссию акций на общую сумму 12 124 тыс. руб. (номиналом 1 руб.) и осуществления облигационного кредитования на сумму 3 304 тыс. руб. При этом общая стоимость привлеченного капитала составит 6,24%.

Рисунок 1 – Расчет оптимальной структуры капитала при минимизации его стоимости

Оценим эффективность предлагаемой структуры источников финансирования организации. Для этого рассчитаем уровень средневзвешенной стоимости капитала за 2012-2014 гг. Результаты расчета представлены в таблице 4.

Таблица 4 – Расчет ССК организации за 2012-2014 гг.

|

Показатель |

Величина показателя |

Изменен ие |

||

|

2012 год |

2013 год |

2014 год |

||

|

1 |

2 |

3 |

4 |

5 |

|

Собственный капитал, тыс. руб. |

228114 |

229048 |

256145 |

28031 |

|

Краткосрочные кредиты, тыс. руб. |

180226 |

300000 |

549485 |

369259 |

|

Долгосрочные займы, тыс. руб. |

595081 |

535325 |

0 |

-59756 |

|

Чистая прибыль, тыс. руб. |

464 |

934 |

41902 |

41438 |

|

Проценты по краткосрочным кредитам, тыс. руб. |

46586 |

28081 |

32938 |

-13648 |

|

Проценты по долгосрочным займам, тыс. руб. |

33649 |

72227 |

113662 |

80013 |

|

1 |

2 |

3 |

4 |

5 |

|

Стоимость собственного капитала, % |

0,17 |

0,41 |

17,27 |

17,10 |

|

Стоимость краткосрочных обязательств, % |

22,11 |

9,36 |

5,99 |

-16,11 |

|

Стоимость долгосрочных обязательств, % |

4,67 |

13,49 |

0,00 |

-4,67 |

|

ССК, % |

4,72 |

7,69 |

7,20 |

2,47 |

По данным таблицы 4 видно, что в течение анализируемого периода стоимость капитала организации имела тенденцию на повышение. Так её уровень по итогам 2012 г. составлял 4,72%, а в 2014 г. – 7,20%. По произведенным расчетам уровня ССК на плановый период было выявлено её уменьшение почти на 1%. Кроме того уровень задолженности организации снизился, о чем свидетельствует сокращение финансового рычага с 3,19 пунктов до 1,57. Таким образом, при оптимизации структуры капитала исследуемой организации по критерию минимизации его стоимости одновременно были решены такие задачи, как сокращение финансовых рисков за счет использования менее рискованных источников финансирования (дополнительная эмиссия акций и облигационный займ), максимизация рыночной стоимости организации (так как между ССК и рыночной стоимостью компании существует обратная взаимосвязь) и укрепление финансовой устойчивости за счет наращивания долгосрочных источников финансирования.

Список литературы Оптимизация структуры капитала по критерию минимизации его средневзвешенной стоимости

- Российская Федерация. Законы. Федеральный закон «Об акционерных обществах» //СПС «Гарант».

- Бланк И. А. Финансовый менеджмент: учебный курс/И. А. Бланк. -Киев: Ника-Центр, 2012. -655 с.

- Муравьева Н. Н. Проблемы оптимизации структуры капитала промышленных предприятия/Муравьева Н. Н.//Проблемы экономики и менеджмента. -2015. -№11 (51) -С. 92-98

- Парфенова М. Д. Оценка средневзвешенной стоимости инвестированного капитала в рамках сбалансированной системы показателей/Парфенова М. Д.//Финансовая аналитика: проблемы и решения. -2012. -№34 (124) -С. 24-30

- Пилюгина А. В. Моделирование оптимальной структуры капитала предприятия/Пилюгина А. В.//Вестник МГТУ им. Н.Э. Баумана. Сер. «Естественные науки». -2012. -С.140-154

- Официальный сайт ПАО «Ульяновсксахар» -http://ulcaxap.ru (дата обращения: 31.03.2016)