Оптимизационное управление затратами на персонал в условиях экономической нестабильности

Автор: Маличенко Ирина Петровна

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 11, 2016 года.

Бесплатный доступ

В условиях неустойчивости внешней среды, ограниченности ресурсов и повышенной конкуренции конкурентоспособность национальных компаний напрямую зависит от сбалансированных управленческих решений в области реализации стратегий развития, эффективного управления персоналом, с одной стороны, и необходимой оптимизации затрат на персонал, с другой. В статье представлен современный подход к процессам управления затратами на персонал с учетом использования оптимизационных инструментов в условиях ограниченности ресурсов и кризисных явлений.

Затраты на персонал, классификация затрат, факторы, влияющие на содержание hr-бюджета, этапы управления затратами на персонал, бюджетирование затрат, оптимизация затрат, инструменты

Короткий адрес: https://sciup.org/14931670

IDR: 14931670 | УДК: 658.1

Optimization management of personnel costs in the context of economic instability

In the context of instable environment, limited resources and increased competition, competitive strength of national companies directly depends on the balanced management decisions in the implementation of development strategies, effective human resources management, on the one hand, and the need to optimize the costs spent on personnel, on the other hand. The article presents the modern approach to the personnel cost management taking into account the use of optimization tools in the context of limited resources and crisis phenomena.

Текст научной статьи Оптимизационное управление затратами на персонал в условиях экономической нестабильности

Экономическая стабильность хозяйствующих субъектов на рынке товаров и услуг напрямую зависит от итоговых финансовых показателей предпринимательской деятельности, а значит, от соотношения между прибылью и затратами. По данным бухгалтерского и управленческого учета затраты на персонал занимают второе место по объему после материальных ресурсов в себестоимости продукции. Геополитический и экономический кризисы еще более актуализировали вопросы эффективного управления затратами на персонал. С одной стороны, ограниченность финансовых ресурсов заставляет национальные компании оптимизировать штат персонала, с другой, оставшимся сотрудникам приходится работать в условиях многозадачности, следовательно, они нуждаются в дополнительных компетенциях. В связи с этим острым остается вопрос поиска компромисса между сокращением затрат на персонал и дальнейшей реализацией корпоративной стратегии развития.

Несмотря на определенные расхождения в идентификации содержания категорий «расходы» и «затраты» в Налоговом кодексе, бухгалтерском, управленческом учете, стандартах международной финансовой отчетности и кадровом менеджменте, современные представления известных ученых-экономистов о дефиниции «затраты на персонал» постоянно расширяются [1, с. 336–338]. Авторы А.Я. Кибанов, Е.А. Митрофанова, И.А. Эсаулова в своих работах подчеркивают, что в затраты на персонал должны входить все виды расходов предприятия, связанные с формированием, использованием и развитием его человеческих ресурсов, включающие не только явные издержки организации, но и те, которые возникают в связи с реализацией функций по управлению персоналом [2, с. 148]. Такой подход можно назвать наиболее объективным, так как он акцентирует внимание как на явных затратах на персонал (зарплата, премии, отпускные, оплата обучения и т. д.), так и на необходимости учета скрытых издержек, которые можно отнести к издержкам от неэффективного управления (оплата неотработанного времени из-за опозданий, простоев, прогулов и т. д.). В определении затрат на персонал органов государственной статистики первоначально учитывались только расходы, осуществляемые в интересах работника. Однако затраты, связанные c оценкой потребности в персонале, его подбором, отбором, ротацией и т. д., далеко не всегда производятся организацией в пользу сотрудников.

Основные затраты на персонал группируются и анализируются по ключевым группам [3]. Эти группы затрат на рабочую силу утверждены Международной организацией труда в Резолюции XI Международной конференции статистиков по труду и созвучны с постановлением Росстата от 28.11.2005 г. № 88 «Об утверждении методологических положений по проведению выборочного обследования организаций о составе затрат на рабочую силу». Сопоставление классификационных групп представлено в таблице 1.

Таблица 1 – Классификация затрат на персонал

|

Классификация по МОТ |

Классификация Росстата |

|

|

Из таблицы 1 следует, что в целом классификационные группы затрат на персонал согласованы в двух случаях. В рамках принятой классификации затрат на персонал Федеральной службой государственной статистики первые четыре группы связаны с заработной платой и выплатами.

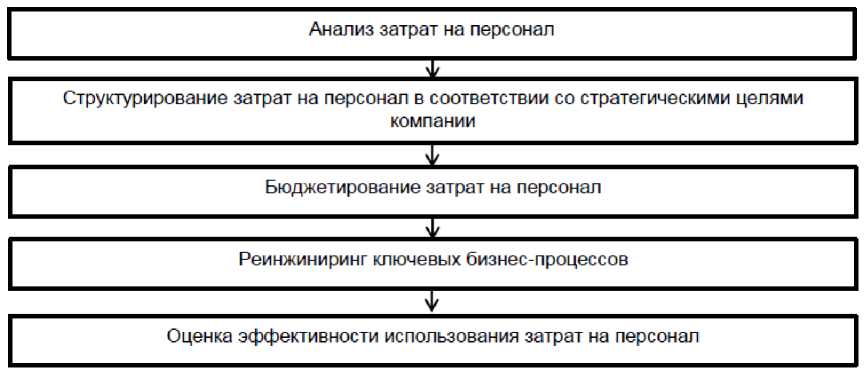

С целью преодоления финансовой напряженности и возможных кризисных явлений необходимо интегрировать в систему менеджмента компании полный цикл управления затратами на персонал, где будут приниматься обоснованные управленческие решения по данным анализа затрат на персонал, их целесообразности, соответствию целям и задачам, ресурсному обеспечению компании (рис. 1).

Рисунок 1 – Этапы управления затратами на персонал [4]

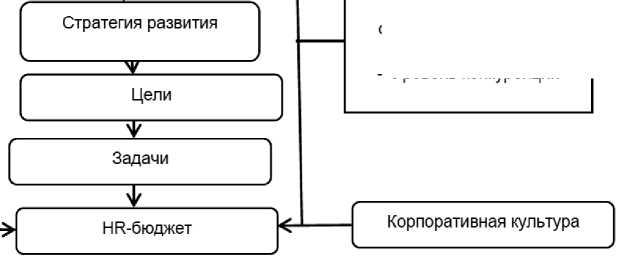

Ключевым звеном эффективного управления затратами на персонал является бюджетирование затрат. Любые изменения концепции общего и кадрового менеджмента влияют на бюджет на персонал. Так как бюджетирование отражает планирование затрат на персонал через систему показателей вклада самого персонала и службы управления персоналом в достижение стратегических целей, то бюджет на персонал составляется по основным функциональным направлениям службы управления персоналом. Бюджет службы управления персоналом формируется от 6 месяцев до 1-1,5 лет. HR-бюджет должен способствовать реализации прежде всего стратегии развития компании и ее стратегическим целям (рис. 2).

Генеральный директор

-Трудовой кодекс РФ - Вид деятельности и отраслевая специфика - Рынок труда

- Уровень конкуренции

- Бюджет на подбор - Бюджет на мотивацию

- Бюджет на адаптацию - Бюджет на обучение и развитие

- Бюджет на оценку и аттестацию и т. д.

Рисунок 2 – Факторы, влияющие на содержание HR-бюджета

Бюджет на персонал является чувствительным индикатором принятых управленческих решений в компании. Если кадровая политика актуализирует привлечение и удержание талантов, то затраты на мотивацию в любом ее проявлении будут возрастать. Если центральным вопросом будет минимизация издержек на персонал в результате структурной оптимизации, многие мероприятия по управлению персоналом будут отложены на неопределенное время. Безусловно, на HR-бюджет влияют и более глобальные факторы, такие как законодательство РФ в вопросах установления минимальной оплаты труда, порядка и размера различных компенсаций, размеров налоговых отчислений за использование рабочей силы, а также рынок труда и отраслевая специфика, так как изменения равновесия спроса и предложения на рынке труда также определяют величину расходов на персонал. Организация труда в компании в случае ее автоматизации уменьшает количество сотрудников, но делает возможным повышение требований к профессионально-квалификационным требованиям, а также изменение пропорции затрат на персонал. Даже организационная культура, прививая бережное отношение к рабочему месту, оборудованию, дисциплине, собственной безопасности, будет способствовать снижению затрат на персонал.

Для оптимизации затрат на персонал используются как локальные, так и масштабные экономико-управленческие мероприятия, позволяющие сократить затраты, пересмотреть их соотношение и классификацию, приоритетность, методы калькуляции. Основными подходами к оптимизации затрат на персонал можно назвать: изменение численности персонала посредством сокращения или ротации; активизацию работы с кадровым резервом управленческих кадров; аутсорсинг бизнес-процессов и определенных функциональных направлений [5]; корреляцию оплаты труда и системы премирования с ключевыми показателями эффективности компании (KPI) [6]; внедрение системы бюджетирования затрат; пересмотр социального пакета; анализ рабочего времени и увеличение производительности труда; обучение и развитие «прибылеобразующих» сотрудников; формирование вовлеченности и лояльности персонала; реструктуризацию службы управления персоналом и других структурных подразделений.

В условиях экономической нестабильности и, соответственно, ограниченности ресурсов вопросы эффективного управления затратами на персонал приобретают особую важность. Эффективная калькуляция затрат на персонал, их соответствие целям и стратегии компании, связь с ключевыми показателями эффективности позволят национальным компаниям нивелировать последствия кризисных явлений и остаться конкурентоспособными за счет баланса оптимизационных и развивающих мероприятий в сфере управления человеческими ресурсами.

Ссылки и примечания:

-

1. Гладкова О.А. Затраты на персонал – необходимое условие стратегического управления персоналом // Российское предпринимательство. 2015. № 2 (272). С. 335–346.

-

2. Кибанов А.Я., Митрофанова Е.А., Эсаулова И.А. Экономика управления персоналом : учебник / под ред. А.Я. Кибанова. М., 2013. 427 с. (Высшее образование: бакалавриат).

-

3. Маличенко И.П. Разработка HR-бюджета как ключевая компетенция современного менеджера по управлению персоналом // Управление персоналом и интеллектуальными ресурсами в России. 2016. № 5 (26).

-

4. Рисунки 1 и 2 разработаны автором по материалам исследования.

-

5. Аутстаффинг (предоставление персонала компанией-провайдером компании-заказчику) запрещен в России с 1 января 2016 г. согласно № 116-ФЗ.

-

6. Управление человеческими ресурсами: методы исследования / под ред. проф. Е.В. Михалкиной. Ростов н/Д., 2014.

476 с.

Список литературы Оптимизационное управление затратами на персонал в условиях экономической нестабильности

- Гладкова О.А. Затраты на персонал -необходимое условие стратегического управления персоналом//Российское предпринимательство. 2015. № 2 (272). С. 335-346.

- Кибанов А.Я., Митрофанова Е.А., Эсаулова И.А. Экономика управления персоналом: учебник/под ред. А.Я. Кибанова. М., 2013. 427 с. (Высшее образование: бакалавриат).

- Маличенко И.П. Разработка HR-бюджета как ключевая компетенция современного менеджера по управлению персоналом//Управление персоналом и интеллектуальными ресурсами в России. 2016. № 5 (26).

- Рисунки 1 и 2 разработаны автором по материалам исследования.

- Аутстаффинг (предоставление персонала компанией-провайдером компании-заказчику) запрещен в России с 1 января 2016 г. согласно № 116-ФЗ.

- Управление человеческими ресурсами: методы исследования/под ред. проф. Е.В. Михалкиной. Ростов н/Д., 2014. 476 с.