Опыт и уроки публичных размещений акций на фондовых рынках США, Китая и России

Автор: Абрамов А.Е., Косырев А.Г., Радыгин А.Д., Чернова М.И.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 9 (141), 2021 года.

Бесплатный доступ

Публичные размещения акций играют все более важную роль в финансировании ускоренного развития компаний, представляющих новую экономику. Рынок IPO стал предметом серьезной конкуренции между США и Китаем. Российский рынок акций остается в стороне от этих процессов. Опыт США и Китая показывает, что для развития биржевого рынка IPO недостаточно формальных изменений процедур осуществления соответствующих сделок или введения каких-либо новых налоговых льгот. Нужны более серьезные институциональные преобразования, затрагивающие мотивы поведения эмитентов, инвесторов и государственных ведомств.

Короткий адрес: https://sciup.org/170175999

IDR: 170175999

Текст научной статьи Опыт и уроки публичных размещений акций на фондовых рынках США, Китая и России

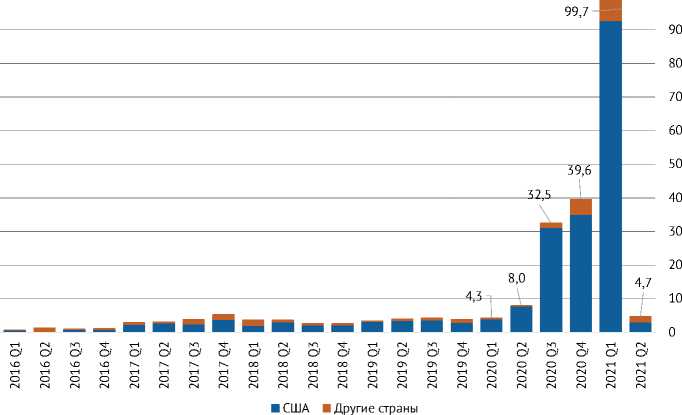

В I квартале 2021 г. в мире наблюдалась тенденция роста рынка публичных размещений акций новых компаний на биржах (IPO) как в секторе «классических» IPO, так с участием бланковых компаний (special-purpose acquisition companies), или SPAC 1 . В I квартале 2021 г. с помощью классических IPO (без учета SPAC) компании привлекли 119,3 млрд долл. по сравнению с 32,9 млрд долл. в I квартале прошлого года ( рис. 1 ). Из суммарного объема IPO 73,2 млрд долл., или 61,4% приходилось на биржи США; 32,9 млрд долл., или 27,6% – на биржи Китая; и лишь 13,2 млрд долл., (11,0%) – на биржи других стран и регионов.

Основная конкуренция на рынке IPO разворачивается в сфере финансирования высокотехнологичных компаний и других новых отраслей

9(141) 2021

Рис. 1. Объемы привлеченных средств на первичном размещении через IPO без учета размещений с помощью SPAC, млрд долл., 2016 г. – апрель 2021 г.

Источник: Bloomberg, дата обновления данных – 30 апреля 2021 г.

экономики (финтеха, фармацевтики, сферы устойчивого развития). В США развивается модель публичных размещений акций SPAC, позволяющая упростить доступ к средствам институциональных и частных инвесторов эмитентам новых секторов экономики. По данным ресурса Spactrack.net, начиная с 2020 г., благодаря SPAC в США на биржи вышли 562 новые компании, из которых 136 уже заключили соглашения о слиянии с крупными частными эмитентами.

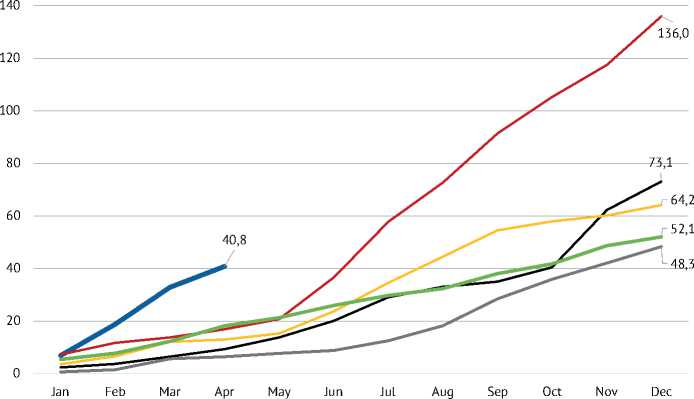

В I квартале 2021 г. на долю американских бирж приходилось 93,0% от стоимости IPO акций SPAC в мире ( рис. 2 ). За этот квартал SPAC привлекли 92,7 млрд долл., что в 1,2 раза больше средств, чем за весь 2020 г. (74,4 млрд долл.). Многие страны, включая государства Европейского союза и Россию 1 , внимательно следят за опытом IPO акций SPAC.

9(141) 2021

Преимущества SPAC для инвесторов по сравнению с классическими IPO заключаются в: гарантии сохранности стоимости вложений в акции до момента слияния SPAC с компанией-целью; наличии права выхода из SPAC путем продажи акций на бирже или их выкупа эмитентом до совершения сделки слияния-поглощения; а также возможности получения более полной информации о будущей компании-цели в процессе обсуждения сделок M&A. Наличие в учредителях авторитетных венчурных предпринимателей дает инвесторам шанс на заключение выгодной сделки M&A с частной компанией, обладающей высоким потенциалом роста. SPAC позволили демократизировать процесс инвестирования в акции венчурных компаний для частных инвесторов. По данным Bank of America, объемы сделок с акциями SPAC, совершаемых индивидуальными инвесторами на платформе этого банка, в январе 2021 г. составляли 46% от общего объема торгов с акциями SPAC 2 .

Для частных компаний-эмитентов выгоды от слияния со SPAC состоят в возможности оперативного привлечения значительных финансовых

Рис. 2. Объемы привлеченных средств на первичном размещении через SPAC, млрд долл., 2016 г. – апрель 2021 г.

Источник: Bloomberg, дата обновления данных – 30 апреля 2021 г.

ресурсов, прежде всего институциональных инвесторов, и профессиональной экспертизы со стороны венчурных предпринимателей.

Вместе с тем быстрый рост SPAC сопряжен с повышенными рисками для инвесторов. В исследовании Дж. Риттера и его коллег 1 на основании изучения деятельности 114 SPAС в 2010–2018 гг. показано, что с момента проведения IPO до ее слияния с компанией-целью средняя доходность акций SPAC составляла 9,3% годовых. Однако после сделки M&A с компанией-целью инвесторы потеряли в среднем 15,6%, если они купили обыкновенные акции объединенной компании в первый день торгов и удерживали их в течение года. При проведении SPAC необходимо более полно раскрывать информацию для инвесторов и регулировать деятельность их учредителей, которые даже в случае падения цен акций новых компаний после объединения получают существенные выгоды в виде приобретаемых на льготных условиях 20% указанных акций 2 .

Указанные риски находятся в поле зрения финансового регулятора (SEC) в США 3 . Представители SEC заверяют, что они тщательно изучают сделки с акциями SPAC c точки зрения соблюдения интересов инвесторов 4 .

9(141) 2021

Иные подходы к развитию рынка IPO акций наблюдаются в Китае. Несмотря на снижение в январе-апреле 2021 г. индексов Шеньчженьской и Шанхайской фондовых бирж соответственно на 3,8 и 1,6%, объем IPO акций китайских компаний в начале текущего года рос быстрее, чем 2020 г., когда было зафиксировано самое большое размещение акций за последние 10 лет в размере 136 млрд долл. ( рис. 3 ). Драйверами роста китайского рынка IPO являются высокий спрос на рыночные инвестиции со стороны частных компаний, наличие емкого внутреннего фондового

^^w2021 ^^^^^2020 ^^^^^e2019 - 2018 ^^^^2017 ^^^^e2016

Рис. 3. Объемы привлеченных средств китайских компаний на IPO на внутренних и иных биржах с января 2016 г. по апрель 2021 г., млрд долл., накопительным итогом в каждом году

Источник: Bloomberg, дата обновления данных – 30 апреля 2021 г.

рынка, на котором преобладает частный инвестор, а также открытие рынка IPO материковых компаний для глобальных инвесторов. Стимулом развития рынка IPO в Китае также стало обострение конкуренции с США, в частности, рост риска делистинга крупнейших китайских компаний на американских фондовых биржах 1 .

Особый интерес представляет реализация с июля 2019 г. при поддержке Председателя КНР Си Цзиньпина амбициозного проекта создания рынка высокотехнологичных компаний «STAR market» на Шанхайской фондовой бирже как альтернативы бирже NASDAQ (США). Данный проект, осуществляемый под тщательным контролем государственных ведомств, пока трудно назвать успешным. В I квартале 2021 г. стоимость новых компаний, включенных в листинг STAR market, составила 4,2 млрд долл. по сравнению с 5,1 млрд долл. в IV квартале 2020 г. В апреле 2021 г. в листинг вошли компании стоимостью 0,8 млрд долл. по сравнению с 1,7 млрд долл. в марте 2 . В ноябре 2020 г. в STAR market планировалось проведение самого крупного IPO в мире китайской компании Ant Group в сумме 36 млрд долл., которое было отменено по личному указанию Си Цзиньпина.

Причиной замедления рост STAR market стало введение новых требо-ваний 3 . Компании, занимающиеся финансовыми технологиями и услугами, сделками с недвижимостью и инвестициями, по новым правилам не подлежат включению в листинг STAR market.

9(141) 2021

Другим фактором торможения IPO крупнейших технологических компаний (Alibaba, Tencent, ByteDance, JD.com, Meituan и др.) стали требования об устранении ими нарушений антимонопольного законодательства и изменении модели бизнеса с целью ограничения рисков и повышения финансовой устойчивости компаний. По словам Председателя

Мониторинг экономической ситуации в России

КНР Си Цзиньпина, «нельзя допускать, чтобы крупные технологические компании использовали свой размер, капитал и массивы данных для антиконкурентной практики» 1 .

В настоящее время трудно оценивать, как отразятся меры, принимаемые китайскими властями, на перспективах рынка IPO. С одной стороны, активное вмешательство государства в р аботу бирж и бизнес частныхтехнологи-ческих компаний, являющееся проявлением конфликтов элит в китайском обществе, может затормозить развитие крупных частных компаний и фондового рынка. С другой стороны, меры антимонопольного регулирования крупных экосистем в Китае могут способствовать росту конкуренции, устранению дискриминации малого и среднего бизнеса в доступе к услугам онлайн-торговли, платежным сервисам и маркетинга в социальных сетях, что будет способствовать появлению новых эмитентов на биржах.

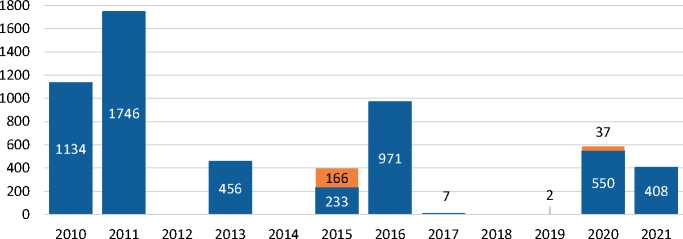

В России публичные размещения акций на биржах сталкиваются с серьезными проблемами. С 2010 г. по апрель 2021 г. сделки IPO российских ПАО на внутренних биржах носят эпизодический характер и являются относительно мелкими ( рис. 4 ). После 2011 г. годовой объем сделок не превышал 1 млрд долл. В 2020 г. объем IPO на Московской бирже составил всего 587 млн долл., что составляет 0,2% от объема классических IPO в мире.

О проблемах внутренних IPO свидетельствуют низкие, а иногда и отрицательные значения недооценки (разницы между ценой закрытия акций эмитента в первый торговый день и ценой размещения указанных акций при IPO). В процессе трех самых крупных внутренних IPO, проведенных в 2020–2021 гг. ПАО «Совкомфлот» группы «Самолет» и «Сегежа Групп», размер недооценки составил соответственно -4,3, 0,3 и -0,4%. Это свидетельствует о том, что стоимость акций данных компаний в процессе IPO была завышенной, а спрос на них со стороны участников биржевых торгов оказался недостаточно высоким. Для сравнения: в процессе двух крупнейших IPO офшорных российских структур – Ozon Group и HeadHunter Group, проведенных на фондовой бирже NASDAQ (США) в 2020 г., размер недооценки акций составил соответственно 34,3 и 24,1%.

Уровень недооценки при проведении IPO российских эмитентов является самым низким в м ире, составляя 3,3% в среднем за период 1999–2013 г г. 2 . На внутреннем рынке США при классических IPO средний размер недооценки составлял в среднем 16,7% по сделкам за период 2001–2020 гг., в том числе 41,6% в 2020 г. В Китае средний размер недооценки за период 1999–2020 гг. составил 170%, в том числе 175% в 2020 г.

Неудовлетворительным является уровень публичного раскрытия статистики сделок IPO и SPO, проводимых российскими компаниями. Ни одна из структур в России не отвечает за ведение реестра данных сделок. Оценки, публикуемые Всемирной федерацией бирж, Московской биржей и другими организациями, являются неполными и существенно расходятся между собой.

9(141) 2021

Анализ проблем IPO рынка США, Китая и России позволяет сформулировать ряд предложений относительно развития публичных размещений акций на российских биржах.

■ IPO с привлечение капитала IPO с продажей пакетов акций их владельцами

Примечание. На рисунке отражены только сделки IPO с акциями российских ПАО на российских биржах, предусматривающие привлечение нового капитала в компанию или перепродажу пакета акций действующим акционером их новому владельцу. Сделки SPO и сделки IPO-SPO на зарубежных биржах не учитываются.

Рис. 4. Стоимость сделок IPO на российских биржах в 2010–2020 гг., млрд долл.

Источник: расчеты авторов по данным по данным Всемирной федерации бирж (ВФБ) и информационных сообщениях о IPO конкретных компаний.

Основной проблемой, препятствующей росту IPO российских компаний, является осторожное отношение растущих частных компаний к перспективам привлечения рыночных источников финансирования, требующих высокого уровня прозрачности информации об их деятельности, в условиях неопределенностей в сфере инвестиционного климата и рисков недружественных захватов бизнеса. Помимо общеизвестных мер по улучшению инвестиционного климата, приход новых компаний на рынок можно было бы ускорить, например, за счет устранения барьеров развития независимого финтеха. Это предполагает реализацию комплекса мер, включая обязательность стандартов open-banking для крупных финансовых структур, снятие препятствий для межбанковских переводов частными лицами между своими счетами в разных финансовых структурах (например, введение ограничений монопольно высоких тарифов крупных розничных банков на межбанковские переводы граждан, составляющих сегодня 1,5% от стоимости переводимых средств).

Росту спроса на IPO могло бы способствовать: создание правовой основы для формирования корпоративных и индивидуальных пенсионных планов с широким уровнем охвата работающего населения; реализация мер в сфере доступности, экономической эффективности вложений в паевые инвестиционные фонды, качественное улучшение прозрачности информации об их деятельности.

9(141) 2021

Необходима разработка правовой базы для проведения IPO акций SPAC на российских биржах преимущественно для квалифицированных инвесторов, а также совершенствование законодательства об инвестиционных фондах с целью упрощения проведения IPO и SPO для фондов венчурных инвестиций и фондов прямых инвестиций, ориентированных на сделки публичного размещения акций российских компаний.

Из работы STAR market в Китае можно было бы использовать опыт повышенного внимания высших органов власти к налаживанию рыночных методов финансирования высокотехнологических национальных компаний.

Финансовому регулятору вместе с саморегулируемыми организациями и российскими биржами необходимо наладить систему статистического учета и ежеквартальной публичной отчетности о сделках IPO-SPO с участием российских компаний. ж