Опыт расчета премии за страновой риск

Автор: Трифонов Н.Ю.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Мнения

Статья в выпуске: 9 (264), 2023 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170200756

IDR: 170200756

Текст краткого сообщения Опыт расчета премии за страновой риск

Премия за страновой риск Rc (country risk premium, CRP) – это премия за риск инвестирования иностранных средств в инвестиционный проект (или объект оценки) в некоторой стране, связанный с потерей (полной или частичной) этим проектом (или объектом оценки) стоимости вследствие действия общеэкономических, финансовых и социально-политических факторов, имеющих место в этой стране и не имеющих отношения к инвестиционному проекту (или объекту оценки).

Знание величины такой премии, также кратко называемой страновым риском, имеет большое значение для характеристики государственного долга страны и ее инвестиционной привлекательности для иностранного инвестора. Показатель величины странового риска указывается в формулах оценки эффективности инвестиционных проектов (см. [1]), стоимости активов, в первую очередь предприятий страны (см. [2, 3]), при расчетах с применением доходного подхода, что принципиально прежде всего для оценки потребительных видов стоимости (см. [4]). Премия за страновой риск появляется в формулах, когда расчет проводится в иностранной для страны валюте (см. [5–7]). Традиционно такую премию рассматривают лишь по отношению к доллару США, но ее можно рассчитывать по отношению к любой валюте, в которой осуществляются инвестиции. В случае оценки в другой валюте премия в общем случае должна иметь другую величину (см. [7]). Для Беларуси, например, некоторое время назад были актуальны инвестиции в евро, сейчас все большее значение при- обретают инвестиции в юанях и российских рублях. Таким образом, величина премии за страновой риск существенно зависит от денежной единицы (валюты), используемой в таком расчете (см., например, [2, 6]).

Общественное объединение «Белорусское общество оценщиков» со времени своего создания в 1996 году уделяло внимание работе по обеспечению формирующихся рынков инвестиций, приватизации, оценке стоимости необходимым справочно-аналитическим материалом. В рамках этой деятельности с апреля 2004 года автором ежемесячно рассчитывалась для референтного использования премия за страновой риск для Республики Беларусь по отношению к наиболее применяемой иностранной валюте – доллару США.

С появлением в Беларуси долгосрочных государственных облигаций, номинированных в долларах США и торгуемых на международных площадках, таких как xs2120091991 (со сроком погашения в 2026 году), xs1760804184 (со сроком погашения в 2030 году) и xs2120882183 (со сроком погашения в 2031 году), в основу расчетов берутся сведения об их доходности Rpr на мировых фондовых торговых площадках. Эти сведения дают рыночное представление об отношении к инвестициям в страну, агрегирующее все риски, включенные в страновой риск. Поскольку страновой риск рассчитывается по отношении к доллару США, то в вычислениях также используются сведения Федеральной резервной системы США (см. [8]) о текущей доходности долговременных казначейских обязательств правительства США, дающие значение безри- сковой ставки R0 для расчета. Срок жизни обязательств правительства США выбирается сравнимым со сроком остаточной жизни обязательств исследуемой страны. Расчет величины странового риска проводится с использованием выражения [6]:

R c = (1 + R pr ) / (1 + R 0 ) – 1.

Результаты расчета премии за страновой риск 1 в Республике Беларусь

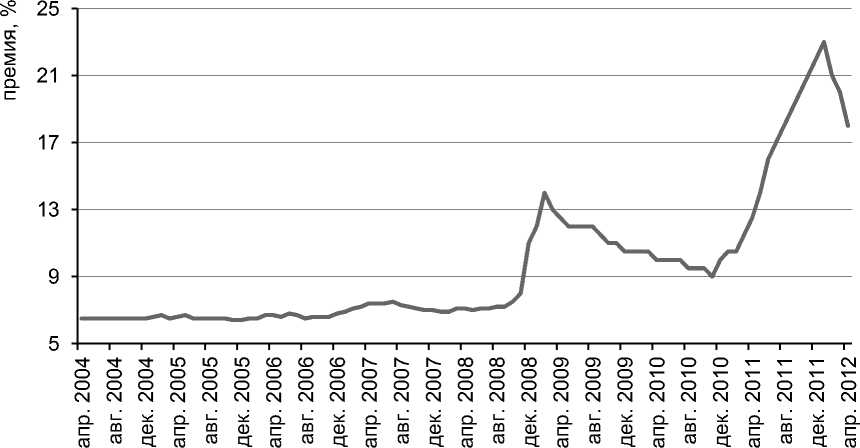

В начале периода наблюдения (с апреля и до конца 2004 года) величина странового риска оценивалась в 6,5 процента, потом в течение года колебалась вокруг этой цифры, затем стала постепенно повышаться со все возрастающим темпом. Локальный пик в 14 процентов (в феврале 2009 года) отразил мировой экономический кризис, следующий пик (в январе 2012 года), равный 23,0 процента, явился последствием финансового кризиса 2011 года (см. рис. 1).

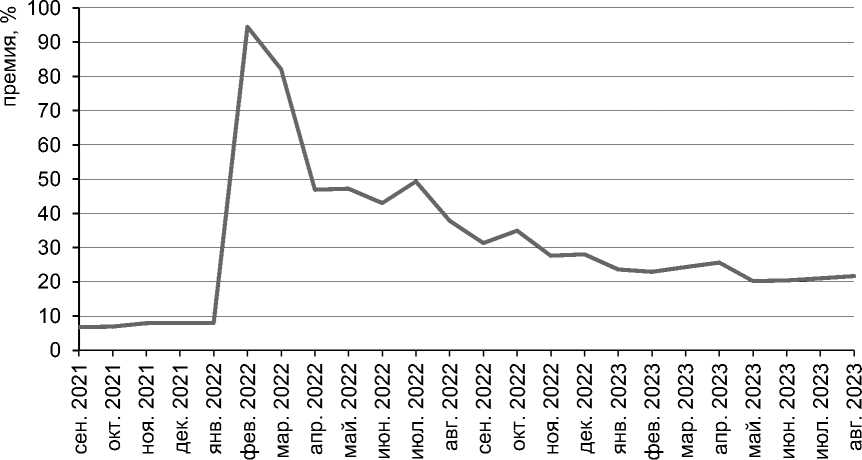

Далее в динамике премии за страновой риск страны последовало устойчивое снижение в течение ряда лет. Эта тенденция изменилась лишь в 2022 году. Данные за последние два года приведены на рисунке 2.

К началу 2021 года значение премии за страновой риск в Республике Беларусь равнялось 4,9 процента. В декабре 2021 года премия достигла уровня 8,0 процента годовых.

В 2022 году российская военная операция в Украине привела к резким изменениям в продаже белорусских государственных долгосрочных облигаций, что отразилось на величине странового риска. В феврале 2022 года величина премии за страновой риск Республики Беларусь подскочила до 94,5 процента (!). В апреле 2022 года западноевропейские биржи отказались от допуска белорусских еврооблигаций на свои площадки. Но в остальной части мира (прежде всего на азиатских фондовых рынках) государственные облигации Республики Беларусь по-прежнему котируются, что дает возможность рассчитывать текущие данные по величине премии за страновой риск Республики Беларусь. Она постепенно уменьшалась и с весны 2023 года стабилизировалась в районе 20 процентов. На 31 августа 2023 года для Республики Беларусь Rc = 21,7%.

Рис. 1. Динамика премии за страновой риск в Республике Беларусь с апреля 2004 по апрель 2012 года

Рис. 2. Динамика премии за страновой риск в Республике Беларусь с сентября 2021 по август 2023 года

Расчет премии за страновой риск в Российской Федерации

Понимая важность данных о величине премии за страновой риск в оценке стоимости с применением доходного подхода, на заседании Президиума Совета объединений оценщиков Евразии в Беловежской пуще 12 июня 2014 года автор предложил распространить опыт Белорусского общества оценщиков по регулярному расчету величины премии за страновой риск на другие страны, но из-за перегруженности повестки обсуждение было отложено, как выяснилось впоследствии, на неопределенный срок. По этой причине, а также как ответ на поступавшие в связи с текущими оценками запросы, автор расширил географию проводимых расчетов.

Правительство Российской Федерации выпускает большой спектр (более десятка) долгосрочных государственных облигаций, номинированных в долларах США, со сроками погашения от августа 2023 до июня 2047 года. Несмотря на санкции, эти «евробонды» котируются на некоторых биржевых площадках.

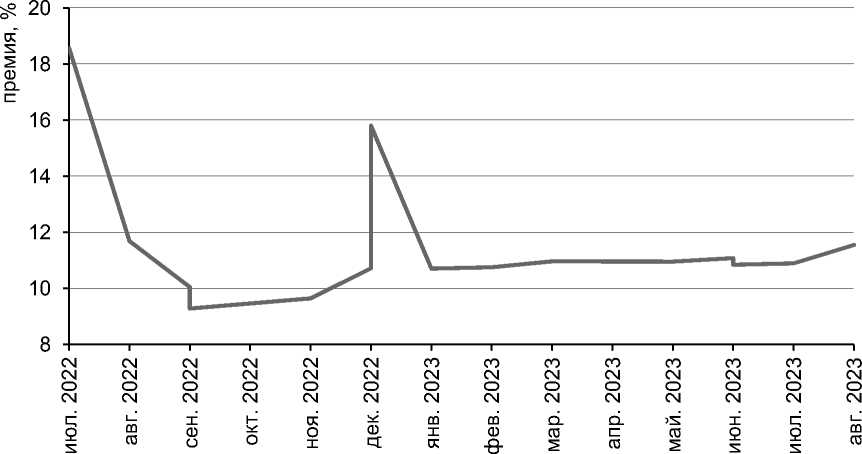

Была выбрана наиболее долгоживущая ценная бумага с тем, чтобы срок ее жиз- ни был сравним со сроком экономической жизни объектов недвижимости, обычно являющихся существенной составляющей инвестиций. В основу расчета премии за страновой риск были положены сведения о доходности облигации Правительства Российской Федерации со сроком погашения 23 июня 2047 года и купонной выплатой в 5,25 процента. Рассчитанные значения величины странового риска для Российской Федерации за последний год приведены на рисунке 3.

В 2023 году премия за страновой риск в Российской Федерации устойчиво колебалась в районе 11 процентов и приподнялась к концу лета. На 31 августа 2023 года для Российской Федерации Rc = 11,5%. Можно отметить синхронность динамики премий за страновой риск в Российской Федерации и Республике Беларусь летом 2023 года.

Премия за страновой риск для некоторых других стран

Знание уровня странового риска той или иной страны помогает инвестору оценить перспективность инвестиций. Величины премий страновых рисков, рассчитанные на

Рис. 3. Динамика премии за страновой риск в Российской Федерации с июля 2022 по август 2023 года

Премии за страновой риск для некоторых стран

|

Страна |

Беларусь |

Индия |

Индонезия |

Кипр |

ОАЭ |

Россия |

Турция |

|

Rc, % |

21,7 |

4,99 |

3,39 |

1,93 |

3,16 |

11,5 |

6,40 |

31 августа 2023 года (см. [9]) для различных стран, представлены в таблице.

Список литературы Опыт расчета премии за страновой риск

- Коссов В. В. [и др.]. Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция). М.: Издательство "Экономика", 2000. 421 с.

- Трифонов Н. Ю. Доходный подход к оценке стоимости: последние достижения // Экономические стратегии. 2021. № 3 (177). С. 100-109. URL:. DOI: 10.33917/es-3.177.2021.100-109 EDN: DQNFPD

- Трифонов Н. Ю. Комплексная оценка недвижимости: учебное пособие. Мн.: Вышэйшая школа, 2022. 238 с. EDN: IQEEJT

- Трифонов Н. Ю. Оценка собственности: рыночная и пользовательская стоимость // Доклады НАН Беларуси. 2011. Т. 55. № 1. С. 118-121. EDN: ZIZWOP

- Шарп У. Ф., Александер Г. Дж., Бэйли Дж. В. Инвестиции / пер. с англ. М.: Инфра-М, 2001. 1028 с.

- Дамодаран А. Инвестиционная оценка. Инструменты и техника оценки любых активов / пер. с англ. М.: Альпина Бизнес Букс, 2004. 1342 с.

- Трифонов Н. Ю. Развитие метода накопления рисков для расчета ставки капитализации // Экономическая наука современной России. 2021. № 1. С. 7-14. URL:. DOI: 10.33293/1609-1442-2021-1(92)-7-14 EDN: POIUPI

- Federal Reserve Board. URL: http://federalreserve.gov (дата обращения: 02.09.2023).

- Трифонов Н. Ю. Эксперт об инвестиционной привлекательности и страновом риске // URL: https://realting.com/ru/news/expert-on-investment-attractiveness-and-country-risk (дата обращения: 16.09.2023).