Организации финансового планирования и бюджетирования в коммерческой организации

Автор: Комарова Е.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (7), 2013 года.

Бесплатный доступ

В статье показана роль финансового планирования для коммерческого предприятия. Представлены результаты анализа составления бюджета затрат на реализацию продукции.

Финансовое планирование, бюджетирование, смета, расчет точки безубыточности. komarova e.n

Короткий адрес: https://sciup.org/140105324

IDR: 140105324

Текст научной статьи Организации финансового планирования и бюджетирования в коммерческой организации

Важным ресурсом любого предприятия являются финансы и именно финансовое управление и планирование в современных условиях выходит на первый план.

Руководитель компании всегда должен знать, сколько денег у него будет завтра, через месяц, через полгода. А если учесть, что многие компании живут за счет кредитов, и как правило, процентные ставки достаточно высоки, то не всегда можно сразу представить общую картину финансового состояния организации, а также точно определить структуру входящих и исходящих финансовых потоков[3,c.16].

Главной целью финансового планирования является приведение в соответствие расходов с доходами предприятия, а также определение оптимальных источников финансирования деятельности.

Финансовое планирование направлено на предвидение возможных ошибок в распоряжении финансами, а также оно способствует более эффективному использованию возможностей.

Накопление опыта функционирования предприятий в условиях рыночной экономики позволило разработать определенные подходы к планированию процессов на предприятии, которые максимально учитывают интересы собственников.

Функционально финансовое планирование позволяет:

-

■ Показать общую картину возможностей функционирования предприятия;

-

■ Обосновать необходимые объемы производства и реализации продукции, работ или услуг предприятия, которые необходимы для безубыточного функционирования предприятия;

■

и услуг;

■

Оптимизировать затраты на производство и реализацию товаров

Рассчитать и оптимизировать прибыль предприятия по ее видам и составляющим;

-

■ Определить наиболее рациональное распределение и

- использование прибыли: формирование фондов: резервного, накопления, социального развития, а также выплаты дивидендов;

-

■ Оптимизировать налоговые выплаты[4,225].

Последний пункт особенно актуален для предприятий, но современный процесс оптимизации налогообложения имеет как положительные так и отрицательные последствия в виде санкций налоговых органов.

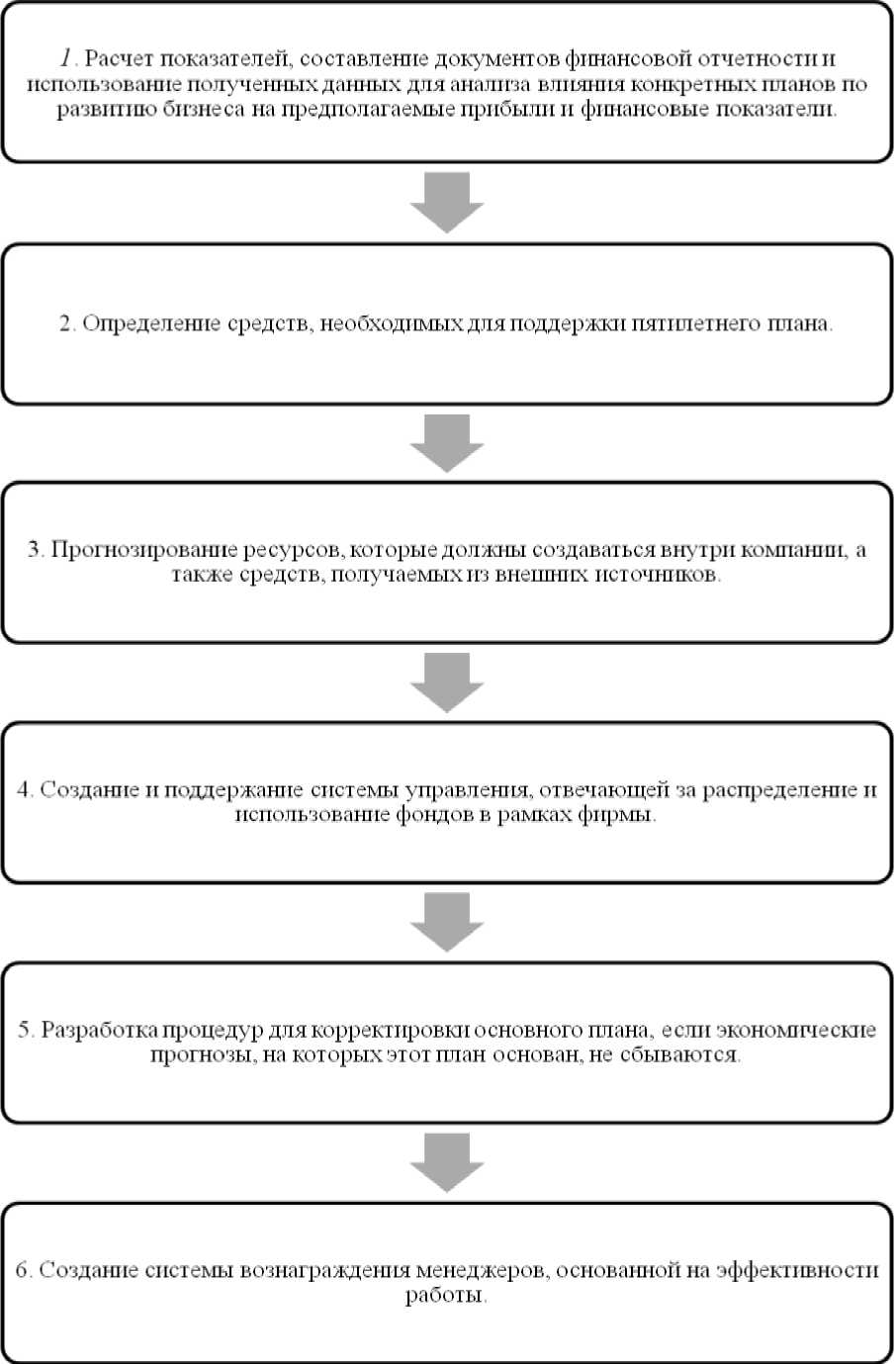

Процесс финансового планирования можно разбить на шесть этапов (рисунок 1).

Рис. 1 Этапы финансового планирования

Система финансового планирования включает в себя следующие основные виды планов:

-

1. План (прогноз) объема деятельности в целом по предприятию и по основным видам деятельности.

-

2. Баланс (план) доходов и расходов.

-

3. План (прогноз) денежных поступлений и выплат (баланс наличности), включая платежный календарь и кассовый план.

-

4. Сводный баланс активов и пассивов предприятия (плановый баланс).

Планы в финансовом планировании в основном разрабатываются на год, квартал и месяц. При обосновании плановых показателей учитываются долговременные прогнозы, а также конкретная ситуация во внешней среде и возможности ресурсного потенциала предприятия.

Целью разработки плана объема деятельности является обоснование для планового периода такого объема реализации при заданном уровне цен, который обеспечивает необходимую прибыльность работы предприятия. В этом плане обобщаются результаты расчетов планов коммерческой деятельности, плана маркетинга, производственного плана. При этом, если объемные показатели деятельности, определяемые на основе этих планов, не обеспечивают достижение необходимой прибыльности предприятия, то на основе обратной связи осуществляется корректировка планов (коммерческой деятельности, маркетинга) на предмет их оптимизации.

Показателями разделов плана по объему реализации являются:

-

— выручка от продаж товаров и услуг (по количеству и в сумме), в том числе по основным видам деятельности, номенклатуре товаров и услуг;

-

— объем производства товаров и услуг (производственная программа);

-

— объем валовых доходов (выручка-нетто без стоимости сырья, налога на добавленную стоимость и акцизов).

Алгоритм расчета при этом может быть дифференцирован в зависимости от достоверности и полноты информации об изменении (динамике) объемных показателей деятельности предприятия. В частности, возможен прогноз на основе среднего темпа роста за последние 2–3 года с учетом пересчета всех динамических рядов в сопоставимый вид (с применением коэффициента-дефлятора).

Расчет производится по формуле где Оt — прогнозный объем реализации в t-м году (руб.);

О — объем реализации в (t-1)-м году (руб.);

Yо — фактический индекс (средний) роста объема реализации в сопоставимых ценах в последние годы;

-

Y инф — среднегодовой темп инфляции в прогнозируемом периоде (%);

t — число лет прогнозного периода.

Вторым способом является расчет на основе трендовой модели:

yt = a + bt или многофакторной модели:

yt = a + bxY + c1%2... Cn-^n где a, b, c — параметры уравнения, которые определяются на основе данных предыдущих периодов (количество анализируемых лет для расчета параметров уравнения должно быть больше, чем прогнозный период). При этом параметры “в”, “с” характеризуют скорость изменения прогнозируемого показателя или под влиянием времени (t), или под влиянием какого-то значимого фактора. Параметры определяются методом наименьших квадратов или с использованием программы Exсel.

Наиболее вероятный вариант объема реализации (средний) определяется на основе: экспертной оценки минимального и максимального вариантов, плана коммерческой деятельности; с учетом ресурсных ограничений и возможных рисков, в том числе поведения конкурентов; факторов, оказывающих непосредственное влияние на объем реализации.

Плановый объем реализации и производственная программа (план производства) служат базой для определения:

-

— плана валовых доходов, т. е. добавленной стоимости (объем реализации без НДС и стоимости сырья), как результата производства и реализации продукции и услуг (этот план затем уточняется с учетом оптимизации структуры цены реализации и цены покупки сырья, а также ассортимента и объема реализации);

— плана по закупке сырья и материалов в целом и по видам, что служит последующим обоснованием для заключения договоров с поставщиками на поставку сырья и материалов. Потребность в закупке сырья рассчитывается на основе продуктового баланса следующего вида ( в натуральных единицах и по сумме):

П = Р + Зк – Зн + Вп , где П — необходимый объем закупки сырья по номенклатуре;

Р — количество расходуемого сырья для производственных нужд;

Зк — запасы (норматив) сырья на конец периода;

Зн — фактические запасы сырья на начало периода;

Вп — прочее выбытие сырья.

Расчеты планов реализации и валовых доходов завершаются аналитической запиской, в которой дается обоснование показателям, а также оценка запаса финансовой прочности при данном плановом объеме реализации товаров и услуг (валовых доходов).

Большое значение при финансовом планировании имеет расчет безубыточности. Точка самоокупаемости (безубыточности, порог рентабельности) — это такой объем продаж (выручки, валовых доходов), который обеспечивает безубыточную работу предприятия, но не приносит прибыли (в этой точке прибыль равна 0). Т.е. доходы равны совокупным затратам предприятия.

Цель расчета этого показателя — аналитическо-информационная, т. е. определение минимально допустимого объема реализации продукции и услуг, обеспечивающего безубыточную работу предприятия.

Формула расчета точки самоокупаемости для предприятий сферы услуг имеет следующий вид:

" " т _ ^плановых условно — постоянных затрат

1 - сложившийся уровень условно — переменных затрат

При этом уровень условно-переменных затрат может определяться:

Уровень “ условно - _ ^условно — переменных затрат переменных ~ у выручки затрат или

Уровень “ условно - _ ^условно — переменных затрат переменных ~ ^валового дохода затрат

В зависимости от того, что стоит в знаменателе при определении уровня условно-переменных затрат, этот же показатель будет определять экономическое содержание точки самоокупаемости (сумма выручки или валовых доходов). Этот расчет дает общее представление относительно того, какой объем реализации требуется для того, чтобы предприятие окупало себя.

Баланс доходов и расходов — это план финансовых результатов, в котором на основе сопоставления сумм доходов и расходов определяется сумма прибыли, а в последующем рассчитывается рентабельность.

При составлении баланса доходов и расходов учитываются:

-

— план объема деятельности, включая план реализации и план валовых доходов;

-

— план затрат и себестоимости, включая прямые затраты (сырье, материалы и другие) и накладные (условно-постоянные);

-

— план по налоговым выплатам с учетом налогового режима, системы налогообложения;

-

— мероприятия по оптимизации доходов и затрат.

02.07.2010 г. № 66н) следующим образом:

При планировании доходов и расходов целесообразно брать во внимание не только общий оборот (выручку) по реализации товаров и услуг, но и чистый оборот (нетто-продажи, т. е. выручка минус сырье по ценам покупки), а именно — валовые доходы. Это необходимо, во-первых, для сопоставимости доходов и расходов вне зависимости от затрат и цен на сырье, во-вторых, для определения затратности (издержкоемкости)

продукции и услуг по времени или по видам деятельности (оценка экономической целесообразности тех или иных проектов, мероприятий).

Форма плана доходов и расходов может быть различной: в виде баланса или другом виде, но при этом необходимо учитывать принятый в налогообложении порядок расчета прибыли.

Расчет прибыли осуществляется в настоящее время (в соответствии с бухгалтерской формой отчетности по ОКУД — 0710002) в форме “Отчет о прибылях и убытках” (Приложение № 1 к Приказу Минфина РФ от

В – Сс = Вп, где В — выручка (нетто) от продажи товаров, продукции, работ и услуг (за минусом НДС, акцизов и обязательных аналогичных платежей для предприятий, с которых они взимаются);

Сс — себестоимость проданных товаров, продукции, работ, услуг;

Вп — валовая прибыль (убыток);

Вп – Зк – Зу = Пп, где Зк — коммерческие расходы;

Зу — управленческие расходы;

Пп — прибыль (убыток) от продаж;

Пп + Дп – Зп + Дд + Др – Зр = Пн, где Дп — проценты к получению;

Зп — проценты к уплате;

Дд — доходы от участия в других организациях;

Др — прочие доходы;

Зр — прочие расходы;

Пн — прибыль до налогообложения, в том числе постоянные налоговые обязательства (активы);

Пн + Оа – Оо – Нп = Чп, где Оа — изменение отложенных налоговых активов;

Оо — изменение отложенных налоговых обязательств;

Нп — текущий налог на прибыль;

Чп — чистая прибыль.

Таким образом, полученная прибыль до налогообложения корректируется за счет отложенных налоговых активов и отложенных налоговых обязательств.

Из прибыли до налогообложения вычитаются региональные и местные налоги, а также доходы по видам деятельности, освобожденным в соответствии с законодательством от налогообложения (уменьшается налоговая база по налогу на прибыль).

План денежных поступлений и выплат, или, как еще его называют, баланс наличности (план движения денежных средств), разрабатывается на основе плана объема деятельности, плана по затратам и себестоимости, плана по источникам и использованию инвестиций и другим. В нем отражается поступление и расходование наличных и безналичных денег с расчетного счета и по кассе. Его назначение — обеспечение сбалансированности поступлений денежных средств и их расходования по времени и объемам. На основе этого баланса определяется потребность или во внешнем займе по срокам и суммам, или в дополнительном размещении временно свободных денежных средств (покупка акций сторонних организаций, размещение их на депозите в банке под более высокие проценты и т. д.).

Пользователями этого плана могут быть как внешние (инвесторы, кредиторы), так и внутренние (управленческий персонал, финансовые и бухгалтерские службы, а также отдельные специалисты в соответствии с их участием в расходовании денежных средств).

Для внутреннего пользования план текущих денежных поступлений и выплат разрабатывается на один год, с конкретизацией движения наличности на квартал, месяц, декаду. Это позволяет оперативно принимать решения по формированию условий платежеспособности предприятия. Наиболее распространенным для оперативного плана является формат платежного календаря.

Баланс активов и пассивов (плановый баланс) разрабатывается на основании данных плана доходов и расходов, плана денежных поступлений и выплат, плана по источникам и использованию инвестиций.

Основная цель составления планового баланса заключается:

-

• в формировании ликвидности предприятия и условий, ее обеспечивающих;

-

• плановых расчетов кредитоспособности предприятия и отражения их в балансе;

-

• обосновании условий капитализации предприятия и повышения его стоимости.

Плановый баланс дает представление об имуществе и капитале на будущее и служит для уточнения возможной динамики стоимости имущества и капитала.

Этот баланс не отражает результатов деятельности предприятия за какой-либо период времени, а представляет собой мгновенный “снимок”, фиксирующий сильные и слабые стороны предприятия на конец планового года с точки зрения финансов. Любой отдельно взятый элемент баланса сам по себе значит немного. Однако когда все элементы рассматриваются в соотношении друг с другом, это во многом позволяет судить об устойчивости финансового состояния предприятия. Поэтому при планировании баланса на конец предстоящего периода необходимо определить оптимальные соотношения между его статьями и в последующем проводить мероприятия по обеспечению соответствия фактических показателей плановым (по показателям и пропорциям).

При традиционном последовательном планировании вначале планируются активы, а затем пассивы баланса. Плановый баланс и его составляющие используются для оценки кредитоспособности предприятия с учетом его финансового положения, состояния собственных оборотных средств, проверки соответствия показателей ликвидности рекомендуемым предельным значениям, обеспечения пропорциональности вложения средств в соответствии с источниками их формирования. [4,c.245]

Многие менеджеры оценивают современный процесс финансового планирования как трудоемкий и болезненный. И у них остается уверенность в том, что результаты не могут быть достаточно надежными. В соответствии с недавно проведенным опросом среди профессионалов в области финансов только 45% из них удовлетворены процессом финансового планирования, а 90% убеждены, что он слишком сложен и громоздок. Тем не менее 71% профессионалов убеждены в том, что добросовестное стратегическое планирование — это наиболее важный вид деятельности для будущего успеха.

Трудности современного процесса планирования заключаются в следующем. Во-первых, он проходит слишком медленно. Планы часто устаревают до того, как они оказываются завершенными. Это рождает проблемы при их реализации, а также снижает точность прогнозирования прибылей. Во-вторых, этот процесс требует значительных усилий со стороны менеджеров.

В этой связи будет интересен опыт финансового планирования на коммерческом предприятии ООО «Маэстро». Предприятие занимается реализацией оборудования для монтажа систем водоснабжения, отопления и вентиляции.

Всеми делами, связанными с учетом и финансами руководит финансовый директор ООО «Маэстро», он исполняет также обязанности главного бухгалтера предприятия. В его подчинении работает финансовоэкономический отдел и бухгалтерия.

Финансово-экономический отдел занимается разработкой кредитных программ, ведет учет дебиторской и кредиторской задолженности, разрабатывает текущие и перспективные планы финансирования деятельности ООО «Маэстро».

Финансовое планирование на предприятии выражается в разработке различных бюджетов подразделений и смет на строительно-монтажные работы по установке оборудования. Разработкой смет занимаются профильные специалисты проектного и инженерно-технического отделов.

Суммы финансирования проектов и бюджеты подразделений согласовываются с Финансовым директором и утверждаются Генеральным директором предприятия.

Планирование объемов реализации продукции, а также строительномонтажных работ осуществляется на основании заключенных с заказчиками договоров.

Планирование переменных затрат на закупку продукции осуществляется непосредственно под каждый проект, на основе информации о ценах поставщиков и подрядчиков, с которыми у ООО «Маэстро» налажены устойчивые длительные коммерческие отношения.

Планирование потребности в оборотных средствах осуществляется на основании разрабатываемых смет и ведется достаточно оперативно.

Планирование потребности в основном рабочем персонале и оплате его труда осуществляется на основании заключенных договоров.

Планирование ИТ и АУ персонала и фонда оплаты труда осуществляется на основании штатного расписания и установленных должностных окладов.

Планирование прибыли осуществляется на основании затратного метода, путем включения в стоимость заказа определенной надбавки к затратам на осуществление проекта, но с учетом рыночной стоимости.

План движения денежных средств составляется также на основе заключенных контрактов на поставку продукции, выполнение работ и рассчитанных смет затрат.

Финансовое планирование направлено на обеспечение бесперебойного функционирования предприятия. На предприятии поддерживается необходимый товарный запас, финансируемый за счет собственных средств предприятия. Финансовая стратегия заключается в обязательном покрытии всех расходов связанных с тем или иным проектом монтажа оборудования в основном за счет средств заказчика.

Текущее планирование финансовой деятельности осуществляется на основании плана доходов и расходов, а также разработанных смет на тот или иной проект и наличия финансовых ресурсов.

За выполнение и реализацию тех или иных проектов, несут ответственность непосредственные функциональных руководители.

Контроль за соблюдением бюджетов подразделений лежит на руководителях подразделений. В случае превышения расходов по тому или иному подразделению руководитель этого подразделения предоставляет полный отчет, в результате чего произошло увеличение плановых затрат, а также он заранее согласовывает предполагаемые увеличения затрат с финансовым директором. Принимает решение об увеличении финансирования Генеральный директор.

Как мы уже говорили, финансовая служба представлена бухгалтерией и финансово-экономическим отделом. Однако при решении различных финансовых вопросов учитывается мнение руководителей не только этих служб.

Предприятие работает с прибылью. Следовательно, финансовое планирование и управление можно считать эффективным.

Финансовое планирование в ООО «Маэстро» осуществляется на краткосрочный период. Максимальный срок планирования составляет в среднем 1 квартал. Финансовое планирование строится на основании плана продаж и анализа рынка. Продажи на предприятии подвержены сезонным колебаниям. Так например пик продаж приходится на весенне-летний сезон, когда активизируются процессы осуществления капитального строительства и ремонта как на предприятиях так и среди физических лиц.

Логика формирования согласования и утверждения бюджетов на предприятии представлена в таблице 2.

Таблица 1

Формирование, согласование и утверждение бюджетов

|

Бюджет |

Ответственный за формирование |

С кем согласуется бюджет |

Утверждение бюджета |

Срок утверждения |

|

Бюджет закупок |

Коммерческий директор |

Финансовый директор Директор по торговле Технический директор |

Генеральный директор |

2-3 дня |

|

Формировани е сметы на выполнение работ по установке оборудования |

Технический директор |

Финансовый директор Коммерческий директор Главный экономист |

Генеральный директор |

5-14 дней |

|

Бюджет на квартал |

Финансовый директор |

Коммерческий директор Директор по торговле Технический директор Директор по персоналу IT-директор |

Генеральный директор |

5-7 дней |

Бюджет затрат также формируется на основании плана продаж, а также бюджетов подразделений. За выполнение бюджета закупок отвечает Коммерческий директор.

Данные о поступлениях и затратах передаются Финансовому директору, который формирует бюджет на квартал.

Управление затратами происходит на основании разрабатываемых бюджетов подразделений. При возникновении необходимости в дополнительных затратах вопрос решается ответственным лицом оперативно, по согласованию с соответствующими специалистами, Финансовым и Генеральным директором.

В последние годы в российских компаниях при финансовом планировании внедряется понятие “бюджетирование” согласно зарубежной практики. Бюджетирование является процессом построения детальных количественных планов. Бюджетирование по форме — это система взаимосвязанных бюджетов. Бюджет — количественное воплощение плана, характеризует доходы и расходы на определенный период, а также капитал, который необходимо привлечь для достижения целей. Он детализирует показатели текущих финансовых планов и является главным плановым документом, доводимым до “центров ответственности” всех типов [1,c.384].

Одним из видов финансового планирования является составление ряда финансовых смет (бюджетов). В их числе можно отметить:

-

• смету реализации продукции;

-

• план производства продукции;

-

• смету прямых затрат на оплату сырья, материалов;

-

• смету прямых затрат на оплату труда;

-

• смету переменных накладных расходов;

-

• смету административных и коммерческих расходов;

-

• смету себестоимости продукции;

-

• отчет о прибылях и убытках;

-

• кассовый план;

-

• прогнозный балансовый отчет [5,c.362].

На основе показателей этих смет (бюджетов) составляется общая (главная) финансовая смета (бюджет) предприятия.

Рассмотрим как в ООО «Маэстро происходит расчет затрат на реализацию оборудования для монтажа системы горячего водоснабжения

Расчеты выполняются в следующей последовательности:

-

• определяется стоимость и сумма амортизации торгового оборудования (табл. 2)

-

• разрабатывается смета прямых затрат на закупку продукции (табл. 3)

-

• составляется смета коммерческих и управленческих расходов (табл. 4);

-

• Производится расчет издержек обращения (табл. 5).

Таблица 2

Расчет стоимости и амортизации торгового оборудования и транспортных средств

|

Тип и класс оборудования |

Кол-во единиц оборудования |

Цена единицы оборудования |

Общая цена оборудования |

Норма амортизац ии, % |

Сумма амортизацион ных отчислений, руб. |

|

|

Торговое оборудование |

1 |

849 000 |

849 000 |

7 |

59 430 |

|

Транспортные средства |

3 |

1 280 000 |

3 840 000 |

7 |

268 800 |

|

|

Итого: |

4 689 000 |

328 230 |

По данным расчетов в таблице 3 сумма амортизации торгового оборудования составит 328230 руб.

Таблица 3

|

Смета прямых материальных затрат на закупку продукции |

|||

|

Наименование групп (подгрупп), видов товаров |

Годовой объем продаж в натуральном выражении, ед. |

Закупочная цена |

Сумма прямых затрат на покупку продукции |

|

Проточный водонагреватель |

1 700 |

4 900 |

8 330 000 |

|

Комбинированный водонагреватель |

2 500 |

10 500 |

26 250 000 |

|

Комплектующие |

12 000 |

140 |

1 680 000 |

|

16 200 |

36 260 000 |

||

Расчет прямых материальных затраты на закупку продукции (табл. 3) показал, что они составят 36 260 тыс. руб. Далее определим расходы, связанные с осуществлением продаж продукции. По данным действующего предприятия может быть составлена смета накладных расходов (с учетом возможного изменения отдельных статей расходов в планируемом периоде она корректируется). Так, например, накладные расходы могут меняться по составу и структуре с учетом осуществления реконструкции, технического перевооружения, изменения количества структурных подразделений, проведения рекламных мероприятий и т.д.

Таблица 4

Смета коммерческих и управленческих расходов

|

п/п |

Наименование расходов |

Величина, руб. |

|

. |

Расходы на оплату труда (кроме основных рабочих). |

5 280 000 |

|

. |

Амортизация имущества: |

328 230 |

|

. |

Содержание основных средств. |

2 000 000 |

|

. |

Расходы по рекламе. |

88 000 |

|

. |

Канцелярские расходы. |

20 000 |

|

. |

Командировочные расходы. |

500 000 |

|

Коммунальные расходы. |

400 000 |

|

Итого накладных расходов: |

8 616 230 |

Итого, затраты связанные с осуществление торговой деятельности предприятия составят 8616 тыс. руб.

Таблица 5

Расчет издержек обращения

|

п/п |

Наименование статей расходов |

Затраты, руб. |

|

Прямые материальные затраты на закупку продукции |

36 260 000 |

|

|

Постоянные затраты |

8 616 230 |

|

|

Полная себестоимость: |

44 876 230 |

Итого затраты предприятия на планируемый год составят 44876 тыс. руб.

Все затраты предприятия можно условно разделить на постоянны и переменные. Группировка затрат по статьям калькуляции позволяет определить порог рентабельности (критический объем), при котором обеспечивается безубыточность предприятия.

Таблица 6

Расчет уровня безубыточности

|

Наименование показателя |

Величина |

|

Средняя цена реализации |

15 000 |

|

Объем реализации |

3 453 |

|

Выручка |

51 800 000 |

|

Переменные расходы |

36 260 000 |

|

Маржинальный доход |

15 540 000 |

|

Постоянные расходы |

8 616 230 |

|

Прибыль |

6 923 770 |

|

Доля постоянных затрат |

0,17 |

|

Порог рентабельности, руб |

28 720 767 |

|

Порог рентабельности, в единицах продукции |

1 915 |

Безубыточный уровень объема продаж при средней цене реализации 15000 руб, составит 1915 ед. продукции. Или же 28 720767 руб. Начиная от данного объема реализации предприятие начнет получать прибыль, т.е. сможет покрыть все свои переменные и постоянные затраты и получить прибыль. Следовательно, объемы закупки и реализации не должны быть ниже указанного значения.

Расчет уровня безубыточности может служить основой для расчета плана продаж, и должен строго контролироваться руководителем отвечающим за сбыт продукции.