Организация анализа доходов и расходов экономического субъекта

Автор: Литюшкина Е.И., Кошкина С.П.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1 (5), 2017 года.

Бесплатный доступ

В статье рассмотрены формирования доходов и расходов организациях. Проанализированы состав доходов и расходов организация. Рассчитаны соотношения доходов и расходов организации. Определены степень их влияния на конечный финансовый результат.

Анализ, доходы, выручка, расходы, финансовый результат

Короткий адрес: https://sciup.org/140276875

IDR: 140276875

The organization of the analysis of income and expenses of the economic entity

The article considers formation of income and expenditure organizations. The composition of revenues and expenditures of the organization is analyzed. Ratios of income and expenses of the organization are calculated. The degree of their influence on the final financial result is defined.

Текст научной статьи Организация анализа доходов и расходов экономического субъекта

В бухгалтерском учете любой коммерческой организации учет доходов и расходов регламентируется Положениями по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации (ПБУ 10/99) утвержденных Приказами от 06.05.1999 г. № 32н и № 33н (с изменениями от 06.04.2015 г. №57н). Эти положения, устанавливают методологические основы формирования и отражения в бухгалтерском учете достоверной информации о полученном доходе от предпринимательской деятельности организации.

Финансовое состояние коммерческой организации находится в прямой зависимости от объемных и динамических показателей движения производства. Увеличение объема производства, оказываемых услуг и выполненных работ улучшает финансовое состояние предприятия, а его сокращение, напротив, ухудшает. Но и финансовое состояние в свою очередь влияет на производство, оказание услуг или выполнение работ: замедляет его, если ухудшается, и ускоряет, если увеличивается.

Чем выше темпы роста производства, выполненных работ или оказанных услуг на предприятии, тем выше выручка от продажи продукции, оказанных услуг, выполненных работ, а, следовательно, и прибыль.

Обеспеченность коммерческой организаций основными средствами производства и эффективность их использования является важным фактором, от которого зависят результаты хозяйственной деятельности, в частности, качество, полнота и своевременность выполнения работ, оказанных услуг, следовательно, и производства продукции, ее себестоимость, финансовое состояние предприятия.

Рассмотрим на материалах ООО «ИНФОГРУП» г. Чебоксары, Чувашской Республики формирования доходов и расходов организация.

Компания осуществляет следующие виды деятельности: аренда и управление собственным или арендованным недвижимым имуществом; деятельность автомобильного грузового транспорта и услуги по перевозкам; транспортная обработка грузов; операции с недвижимым имуществом за вознаграждение или на договорной основе.

В составе активов ООО «ИНФОГРУП» в анализируемом периоде уменьшились: среднегодовая стоимость основных средств на - 28,7%, среднегодовая стоимость оборотных средств на - 55,4%. В структуре оборотных средств в 2015 году наибольший удельный вес занимает дебиторская задолженность - 75%, а в 2011 году - 92,5%, т.е. уменьшилась на 17,5%, что положительно отразился в финансовом состоянии организации.

В коммерческих организациях от характера доходов и расходов, условий осуществления выделяют две группы доходов и расходов: от обычных видов деятельности и прочие (табл.1).

В анализируемом периоде (2011-2015 гг.) доходы ООО «ИНФОГРУП» формировались за счет выручки от оказания услуг, т.е. от обычного вида деятельности. Прочих доходов в организации нет.

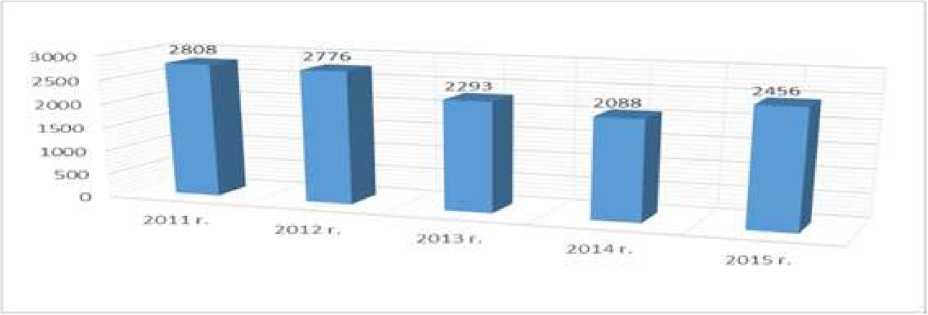

Рассмотрим динамику доходов от обычной деятельности (выручки от продажи услуг) организации за анализируемый период на рис.1.

Рис.1. Динамика выручки ООО «ИНФОГРУП» за 2011-2015 годы.

Таблица 1

|

Показатели |

Сумма, тыс. руб. |

Отклонен ие (+, -) 2015г. к 2011г., тыс. руб. |

Уровень к выручке, % |

Отклонен ие (+, -) 2015г. к 2011г., % |

Темп роста, 2015г. к 2011г. % |

||||||||

|

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

||||

|

Выручка от продажи (за минусом НДС, акцизов) |

2808 |

2776 |

2293 |

2088 |

2456 |

-352 |

100 |

100 |

100 |

100 |

100 |

- |

87,5 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

11 |

- |

- |

2082 |

2166 |

2155 |

0,39 |

- |

- |

99,71 |

88,19 |

87,8 |

197 раза |

|

Валовая прибыль |

2797 |

2776 |

2293 |

6 |

290 |

-2507 |

99,6 |

100 |

100 |

0,29 |

11,8 |

-87,8 |

10,36 |

|

Управленческие расходы |

2439 |

2325 |

2235 |

- |

- |

-2439 |

86,86 |

83,75 |

97,5 |

- |

- |

-86,86 |

- |

|

Прибыль (убыток) от продажи |

358 |

451 |

58 |

6 |

290 |

-68 |

12,75 |

16,24 |

2,52 |

0,29 |

11,8 |

-0,95 |

81,0 |

|

Проценты к получению |

4 |

- |

- |

- |

- |

-4 |

0,14 |

- |

- |

- |

- |

-0,14 |

- |

|

Прочие расходы |

8978 |

382 |

24 |

41 |

238 |

-8740 |

3,2 раза |

13,76 |

1,04 |

1,96 |

9,69 |

-310,3 |

2,65 |

|

Прибыль (убыток) до налогообложения |

(8616) |

69 |

34 |

(35) |

52 |

-8564 |

3,1 раза |

2,49 |

1,48 |

-1,68 |

2,11 |

-307,89 |

0,6 |

|

Прочее |

78 |

- |

360 |

295 |

234 |

156 |

2,8 |

- |

15,7 |

14,12 |

9,52 |

6,72 |

3 раза |

|

в т. ч. налоги, уплачиваемые организациями, применяющими специальные налоговые режимы |

78 |

- |

360 |

295 |

234 |

156 |

2,8 |

- |

15,7 |

14,12 |

9,52 |

6,72 |

3 раза |

|

Чистая прибыль (убыток) |

(8694) |

69 |

(326) |

(330) |

(182) |

-8512 |

-3,1 раза |

2,49 |

-14,22 |

-15,8 |

-7,41 |

-302,59 |

-2,1 |

Динамика показателей финансовых результатов ООО «ИНФОГРУП»

ФОРУМ МОЛОДЫХ УЧЕНЫХ №1(5) 2017

Как видно из рис. 1, что выручка от оказания услуг в ООО «ИНФОГРУП» в 2015 году по сравнению с 2011 годом уменьшилась на 352 тыс. руб., т.е. на 12,5%.

Расходы компании формировались от расходов обычных видов деятельности и прочих расходов. Если анализировать расходы ООО «ИНФОГРУП» за 2015 год, то можно отметить, что расходы от обычного вида деятельности составили – 90,1 %, прочие расходы -9,9 %, т.е. наблюдается увеличение доли прочих расходов (табл.2).

Таблица 2

Динамика и структура доходов и расходов ООО «ИНФОГРУП»

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменение (+,-) 2015 г. к 2013 г. |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Доходы |

2293 |

100 |

2088 |

100 |

2456 |

100 |

163 |

107 |

|

в т. ч. доходы от обычных видов деятельности |

2293 |

100 |

2088 |

100 |

2456 |

100 |

163 |

107 |

|

прочие доходы |

- |

- |

- |

- |

- |

- |

- |

- |

|

Расходы |

2259 |

100 |

2123 |

100 |

2404 |

100 |

145 |

106 |

|

в т. ч. расходы по обычным видам деятельности |

2235 |

98,94 |

2082 |

98,07 |

2166 |

90,1 |

-69 |

96,9 |

|

прочие расходы |

24 |

1,06 |

41 |

1,93 |

238 |

9,9 |

214 |

9,9 раза |

|

Отношение общей суммы доходов к общей сумме расходов |

1,015 |

* |

0,98 |

* |

1,02 |

* |

0,005 |

* |

|

Отношение доходов от обычных видов деятельности к соответствующ ей сумме расходов |

1,023 |

* |

1,003 |

* |

1,134 |

* |

0,111 |

* |

Из таблицы 2 следует, что в отчетном году по сравнению с 2013 годом произошло увеличение доходов (+7%) и расходов (+6%). Доходы организации формируются полностью за счет выручки 100%. Увеличение расходов организации в отчетном году произошло за счет роста расходов по обычным видам деятельности на 145 тыс. руб. Однако в 2015 году по сравнению с 2013 годом их доля сократилась с 98,94 % до 90,1% и одновременно увеличился удельный вес прочих расходов с 1,06 % до 9,9 %.

Рассчитав соотношения между доходами и расходами организации необходимо отметить, что эффективность от обычных видов деятельности увеличился на 0,11 рублей. Таким образом, наблюдается опережающий рост доходов организации по сравнению с ее расходами на 18 тыс. рублей.

Сложившейся динамика и структура доходов и расходов организация влияет на показатели финансовых результатов деятельности, в том числе прибыль от продаж, прибыль до налогообложения и чистую прибыль.

По сравнению с 2011 годом, в анализируемом периоде уменьшилась валовая прибыль на -89,6 %, а прибыль от продаж на -19 %. У предприятия отсутствуют коммерческие расходы. Прочие расходы в 2015 году по сравнению с2013 годом увеличились на 9,9 раза, а чистый убыток сократился на 47,76 раза.

Конечный показатель эффективности использования ресурсов предприятия - это рентабельность (показатель прибыльности).

Предприятие считается рентабельным, если результаты от продажи услуг показывают издержки производства и образуют сумму прибыли, достаточную для нормального функционирования организация.

Как показывают данные табл. 1, что компания только в 2012 году работала прибыльно и рентабельность по чистой прибыли составил 2,49 %.

А остальные годы ООО «ИНФОГРУП» работал убыточно. Рентабельность затрат в 2015 году составил 13,39 %, т.е. по сравнению с 2012 годом уменьшилась на 6,01%.

Таким образом, основными факторами, оказывающими влияние на прибыльность в ООО «ИНФОГРУП» явились: цены на продаваемые услуги и выполненные работы; уровень расходов на оказание услуг и выполнение работ; эффективность использования производственных ресурсов; уровень организации и управления продажами; экономическая ситуация в регионе, стране и в мире.