Организация бюджетного учета и составления бюджетной отчетности в Российской Федерации

Автор: Гладчук В.Г.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-1 (56), 2019 года.

Бесплатный доступ

Статья затрагивает актуальные проблемы на сегодняшний день для органов государственной власти всех уровней - эффективная организация и управление бюджетом страны. Эффективная организация бюджета и эффективное управление бюджетом - важные задачи, стоящие перед органами, осуществляющими организацию и исполнение государственного бюджета России. Так, необходимо организовать процесс сбора, обработки, учета и обобщения информации о доходах и расходах бюджета, о межбюджетных отношениях, о результатах исполнения в течение года бюджетов разных уровней бюджетной системы Российской Федерации.

Бюджетный учет, бюджетная отчетность, бюджетный процесс

Короткий адрес: https://sciup.org/140241332

IDR: 140241332

Organization of budget accounting and compiling of budget reporting in the Russian Federation

The article touches on topical problems for today at all levels of government bodies - the effective organization and management of the country's budget. The effective organization of the budget and the effective management of the budget are important tasks facing the bodies that organize and execute the state budget of Russia. So, it is necessary to organize the process of collecting, processing, recording and summarizing information on revenues and expenditures of the budget, on intergovernmental relations, on the results of the execution of budgets of different levels of the budget system of the Russian Federation during the year.

Текст научной статьи Организация бюджетного учета и составления бюджетной отчетности в Российской Федерации

Знание основ организации бюджетного учета и бюджетной отчетности необходимы для специалистов, работающих в органах государственной власти. Новшества в бюджетной системе Российской Федерации (далее – РФ) тесно связаны с процессом нововведений в организациях государственного сектора в части бюджетного учета и отчетности. В последнее время наблюдаются изменения в:

-

- бюджетной классификации;

-

- правилах ведения бюджетного учета для органов государственной власти;

-

- правилах ведения бюджетной отчетности для органов государственной власти, которые направленны на сближение с принятыми международными стандартами финансовой отчетности для государственного сектора. Кроме того, к новшествам в бюджетной системе РФ относятся введение новых федеральных стандартов.

Значительный уровень ошибок в бюджетном учете и отчетности в организациях государственного сектора возникает из-за недостаточного уровня методологической подготовки бухгалтеров, отсутствия практического опыта работы в условиях российского законодательства, ограниченной возможности своевременного повышения квалификации.

Следовательно, для решения вышеуказанных проблем привлекаются профессиональные консультанты коммерческих организаций, тем самым возникает двойная нагрузка на бюджеты: на заработную плату бухгалтера и оплату услуг консультантов.

Крайне необходимо своевременно обеспечить новыми знаниями и методологической поддержкой специалистов, разрабатывающих нормативные правовые документы в интересах субъекта Российской Федерации и осуществляющих бюджетный учет в организациях государственного сектора ввиду того, что у субъектов Российской Федерации есть право и полномочия в регулировании некоторых аспектов региональной специфики, не детализированных федеральным законодательством в соответствии с Бюджетным кодексом Российской Федерации (далее - БК РФ).

Ведение бюджетного учета и составление бюджетной отчетности осуществляется в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее - Федеральный закон № 402-ФЗ) и Бюджетным кодексом Российской Федерации [1], [2].

В соответствии с Приказом Министерства финансов Российской Федерации от 01.12.2010 № 157н были утверждены Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкция по его применению (далее – Инструкция № 157н) [4]. На этой основе были утверждены отдельные Планы счетов бухгалтерского учета для автономных, бюджетных и казенных учреждений.

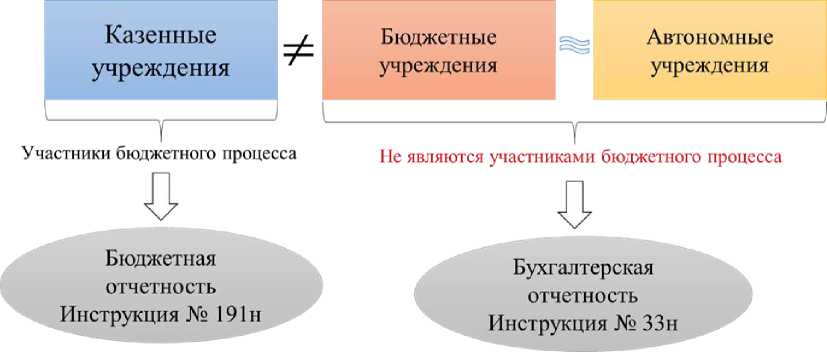

Бюджетная отчетность составляется в соответствии с Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н (далее – Инструкция № 191н)» [3].

На рисунке 1 представлены субъекты бюджетной отчетности [5].

Рисунок 1. Участники бюджетного процесса и юридически лица, не являющиеся участниками бюджетного процесса

С каждым годом все больше заостряется внимание на следующие проблемные вопросы в бюджетном учете и отчетности:

-

- недостаточная автоматизация процедур;

-

- недостаточный внутренний контроль учетных данных;

-

- проблемы комплектования учреждений квалифицированными

бухгалтерскими кадрами;

-

- выполнение бухгалтерскими работниками иных, непрофильных функций (например, закупочная деятельность).

Кроме того, затрагивается и вопрос финансирования деятельности учреждений. На сегодняшний день внимание со стороны государства недостаточное или вообще отсутствует по отношению к учреждениям, финансируемых из бюджета страны. Главной проблемой является нехватка средств и недофинансирование из бюджета.

Список литературы Организация бюджетного учета и составления бюджетной отчетности в Российской Федерации

- Бюджетный кодекс Российской Федерации от 31 июля 1998 года № 145-ФЗ//Гарант: комп. справ. правовая система. URL: http://base.garant.ru. (Дата обращения 12.01.2019).

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»//Гарант: комп. справ. правовая система. URL: http://base.garant.ru. (Дата обращения 12.01.2019).

- Приказ Министерства финансов Российской Федерации от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»//Гарант: комп. справ. правовая система. URL: http://base.garant.ru. (Дата обращения 13.01.2019).

- Приказ Министерства финансов Российской Федерации от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»//Гарант: комп. справ. правовая система. URL: http://base.garant.ru. (Дата обращения 12.01.2019).

- Презентационный материал Министерства финансов Республики Крым с официального сайта URL: https://minfin.rk.gov.ru/ru/index (Дата обращения 12.01.2019).