Организация бухгалтерского учета и анализ деятельности бюджетного учреждения

Автор: Шмирко Е.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 11 (42), 2017 года.

Бесплатный доступ

В статье рассматриваются сущность и нормативное регулирование организации бухгалтерского учета и анализа деятельности бюджетного учреждения. Выделены практические аспекты и особенности бухгалтерского учета и анализа, обусловленные отличием деятельности бюджетного учреждения от коммерческих организаций. Автором выделены основные экономические показатели бюджетного учреждения для анализа его деятельности. Сформулированы направления гармонизации и совершенствования бухгалтерского учета в бюджетном учреждении.

Бюджетное учреждение, бухгалтерский учет, бюджетный учет, анализ деятельности, сметное финансирование, исполнение бюджета, чистый операционный результат, финансовая отчетность

Короткий адрес: https://sciup.org/140235074

IDR: 140235074

Organization of accounting and analysis of activities of the budgetary institution

The article deals with the essence and normative regulation of the organization of accounting and analysis of the activities of a budgetary institution. Practical aspects and peculiarities of accounting and analysis, which are determined by the difference between the activity of a budget institution and commercial organizations, are singled out. The author identified the main economic indicators of the budgetary institution for the analysis of its activities. Areas of harmonization and improvement of accounting in the budget institution are formulated.

Текст научной статьи Организация бухгалтерского учета и анализ деятельности бюджетного учреждения

В современных условиях развития деятельности организаций такая сфера как государственная, представленная бюджетными учреждениями, имеет особенности с точки зрения финансов, требующие повышенной эффективности контроля, накладывают определенные требования на организацию бухгалтерского учета и анализа деятельности, что свидетельствует об актуальности данного направления исследования.

Бюджетные учреждения не ориентированы на получение прибыли, как коммерческие организации, хотя имеют право получать внебюджетные доходы от прочей деятельности, что накладывает на них особенности организации финансового контроля, связанные с бухгалтерским учетом и анализом.

В научной и специальной литературе тематика работы освещается широко, особенно в контексте изменения норм законодательства, но практические моменты и проблематика организации учета в бюджетном учреждении изучены недостаточно полно в части норм учетной политики, формата отчетности, форм учетных регистров. Также требуется систематизация, как направлений выбора ключевых индикативных показателей, так и их перечня для оценки эффективности работы при проведении экономического анализа.

Специфика деятельности бюджетных организаций полагает использование правил, отличающихся от правил ведения бухгалтерского учета в коммерческих организациях, а именно:

-

- специализированные нормы законодательства, имеющие общность с

организациями, ориентированными на прибыль, в закона «О бухгалтерском учете;

-

- неприменимость положений ПБУ и использование плана счетов для бюджетных учреждений;

-

- составление финансовой отчетности по формам и принципам бюджетной сферы, основанных на соответствующих учетных регистрах;

-

- особенности налогообложения.

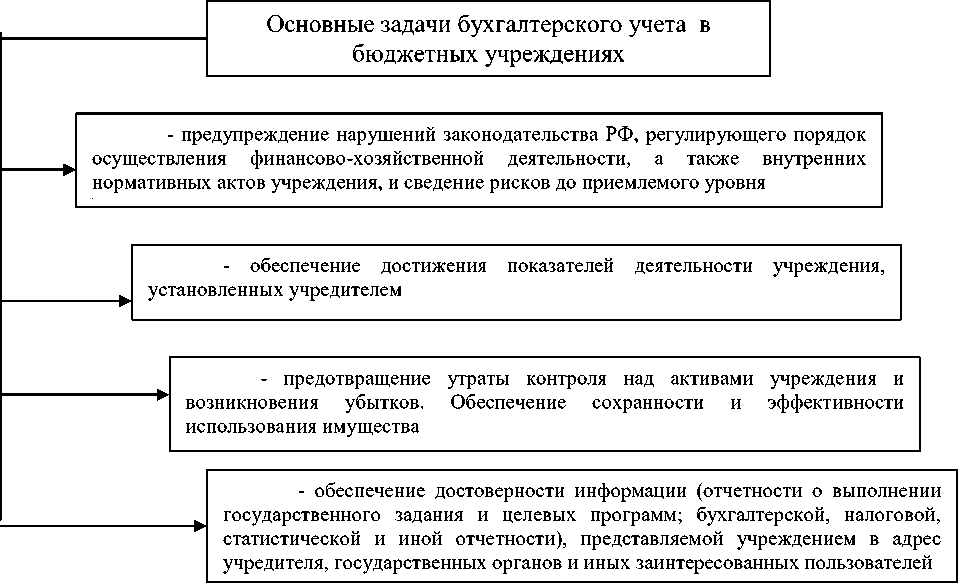

Основные задачи бухгалтерского учета бюджетных учреждений отразим на рис. 1.

Рис. 1. Основные цели бухгалтерского учета бюджетных учреждений

Как видим целей бухгалтерского учета бюджетного учреждения, перечисленных на рис. 1, он ориентирован, главным образом, на обобщение и накопление информации об:

-

- исполнении бюджетов;

-

- имуществе и их источниках.

Самостоятельность бюджетных учреждений обусловлена:

-

- ответственностью по обязательствам;

-

- распоряжением полученными поступлениями;

-

- привлечением сторонних финансовых ресурсов.

Основные тенденции и особенности финансового контроля системы бухгалтерского учета в бюджетных учреждениях:

-

- ориентированы на исполнение сметы;

-

- проверка открытия счетов в Казначействе и движений денежных средств по ним;

-

- оценка расходования субсидий в разрезе источников получения.

Особенности организация бухгалтерского учета в бюджетном учреждении подразумевают:

-

- контроль исполнения сметы расходов;

-

- выведение в учете кассовых и фактических расходов;

-

- учет в разрезе статей бюджетной классификации.

-

- использование финансового результата деятельности в виде «дефицита» или «профицита» вместо прибыли (убытка).1

Итак, организация бухгалтерского учета бюджетного учреждения ставит цель формирования элементов системы контроля на основе групп расходов и лимитов в соответствие с плановыми и фактическими доходами по основным видам деятельности, что позволяет оптимизировать организацию финансов с экономической и законодательной точки зрения, которые подлежат анализу и оценке.

Бухгалтерский учет в бюджетном учреждении является объектом правового регулирования с 2000 года со вступления в силу Бюджетного кодекса РФ.

Организация бухгалтерского учета в бюджетном учреждении предусматривает применение:

-

- мемориально-ордерной формы ведения бухгалтерского учета;

-

- субсчетов плана счетов бухгалтерского учета для отражения операций по исполнению сметы доходов и расходов, как бюджетных, так и внебюджетных средств;

-

- установленных форм первичных учетных документов и регистров бухгалтерского учета;

-

- методы оценки активов и обязательств;

-

- корреспонденцию субсчетов по типичным операциям.2

-

1) отчет об исполнении бюджета;

-

2) баланс исполнения бюджета;

-

3) отчет о финансовых результатах деятельности;

-

4) отчет о движении денежных средств;

-

5) пояснительную записку.

16.11.2016);

в принципе объединения счетов в основные разделы.

Для бюджетного учреждения счета более детализированы, сгруппированы по экономическому содержанию и отражают основные объекты учета: финансовые и нефинансовые активы, обязательства, финансовый результат и операции санкционирования.

Бюджетная классификация

Приказ Минфина России от 01.07.2013 г. № 65н (ред. от 16.06.2017) «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»

Определяет наряду с иными нормативными документами виды доходов и расходов бюджетного учреждения

Регистры учета

Приказ Минфина России от 30.03.2015 № 52н (ред. от 16.11.2016) "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению"

Определяет основные формы первичных учетных документов и регистров бухгалтерского учета для бюджетного учреждения

Отчетность

Приказ Минфина России от от 25.03.2011 г. № 33н (ред. от 16.11.2016) «Об утверждении Инструкции о порядке составления и представления годовой, квартальной отчетности государственных (муниципальных) бюджетных и автономных учреждений»

Состав бюджетной отчетности включает:

Для сдачи отчетности применяется программный комплекс «Свод-Смарт» и др.

Документооборот

Формируется с учетом требований вышеперечисленных нормативных актов

Для обмена информацией с Управлением Федерального казначейства используется система электронного документооборота и др.

Рассмотрим основные аспекты нормативного регулирования организации бухгалтерского учета с помощью перечня документов, представленных в табл. 1.

Таблица 1

Составляющие организации бухгалтерского учета бюджетного учреждения их особенности согласно основным нормативным документам

|

Характеристики |

Нормативный документ |

Сущность, особенности |

|

Общие требования по ведению учета |

Федеральный закон от 07.02.2011 г. № 6-ФЗ (ред. от 03.04.2017 № 64-Ф) «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (от 18.07.2017 № 160-ФЗ) Приказ Минфина России от 1 декабря 2010 г. № 157н (ред. от 16.11.2016) «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» и др. |

Имеет общий регламент по организации наравне с коммерческими организациями, но ведется по соответствующим нормативными актам |

|

План счетов |

План счетов бюджетных учреждений, утвержденный приказом Минфина России от 06.12.2010 г. № 162н (ред. от |

Разница с Планом счетов коммерческих организаций не только в системе кодирования, но |

Как видно даже не с полного перечня нормативных документов из табл. 1, бухгалтерский учет бюджетного учреждения, ориентированный на финансовый контроль бюджетных средств, должен организовываться на основе групп расходов и лимитов в соответствие с плановыми и фактическими доходами по видам деятельности, в свою очередь позволяя оптимизировать организацию финансов с экономической и законодательной точки зрения.

В связи с такими важными особенностями деятельности бюджетного учреждения, как налогообложение и сметное финансирование, можем сформулировать следующие рекомендации.

В учреждении направления совершенствования учета расчетов с бюджетом по налоговым платежам могут включать:

-

- разделение (введение) дополнительной аналитики по счету прочих налогов и сборов для каждого налога и сбора по отдельности;

-

- отражение в учетной политике порядка расчета пропорции по соотношению произведенных расходов в части налогооблагаемой деятельности (приносящей доход) и необлагаемых операций;

-

- использование субконто для отражения вида расхода в соответствии с частью бюджетного финансирования, из которого будет уплачен соответствующий налог;

-

- отражение в учетной политике перечня доходов и расходов (по смете), предусмотренных финансированием расходов по оплате за счет двух источников для разделения баз налогообложения.

В системе бухгалтерского учета управлять доходами и расходами бюджетного учреждения рекомендуем в соответствии с изменением:

-

- поступления благотворительных взносов;

-

- принятых и рассчитанных показателей стратегического развития;

-

- некассовых поступлений;

-

- ведения коммерческой деятельности (оказания платных услуг);

-

- корректировки расходов исходя из изменения нормативных затрат, использованным при расчете субсидии на выполнение государственного (муниципального) задания.

Как и коммерческие организации бюджетные учреждения по итогам работы за отчетный период определяют экономические показатели результаты хозяйственной деятельности, требующие организации экономического анализа.3

В качестве важных показателей деятельности бюджетного учреждения используются такие как:

-

- доходы от оказания платных услуг;

-

- расходы, связанные с оказанием платных услуг;

-

- объем бюджетного финансирования;

-

- расходы по бюджету;

-

- финансовый результат от оказания платных услуг и по операциями с финансовыми и нефинансовыми активами.

Основные показатели и их особенности для анализа деятельности бюджетного учреждения сведены в табл. 2.

Таблица 2

Основные показатели и их особенности для анализа деятельности бюджетного учреждения

|

Показатель |

Сущность и /или особенности расчета |

|

АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ, руб. |

- |

|

Нефинансовые активы в т.ч. основные средства (остаточная стоимость) и материальные запасы |

Балансовая стоимость материального имущества |

|

Финансовые активы |

По видам |

|

из них: дебиторская задолженность по доходам |

- |

|

дебиторская задолженность по расходам |

Нет аналога в коммерческих организациях |

|

Баланс |

Общая стоимость имущества |

|

Обязательства |

Позволяет прогнозировать расходы денежных средств согласно планов (смет) |

|

Финансовый результат |

Величина превышения доходов над расходов, отражаемая в балансе |

|

Доходы от платных услуг (работ) |

Индикатор поступлений денежных средств кроме планового задания и субсидий, т.е. не включая бюджетное финансирование |

|

Прочие доходы |

По видам |

|

Расходы |

По видам |

|

Чистый операционный результат |

Величина превышения доходов над расходов, отражаемая в отчете о финансовых результатах |

|

Сумма поступлений денежных средств |

Согласно отчету о движении денежных средств (по видам деятельности) |

|

ОТНОСИТЕЛЬНЫЕ ПОКАЗАТЕЛИ |

|

|

Доля основных средств в активах, % |

Для оценки материальной стоимости имущества |

|

Соотношение поступления денежных средств и доходов |

Отражает полноту финансирования и общую эффективность деятельности |

|

Отношение активов и обязательств |

Показывает какая часть активов финансирует за счет обязательств и какая за счет финансового результата |

Как можно заметить с табл. 2, бюджетное учреждение имеет сходство в части формирования финансового результата с коммерческим учреждением. Однако, при организации экономического анализа могут возникать сложности как с разделением соответствующих видов доходов и расходов, связанных с выполнением муниципального задания, и полученных денежных средств (начисленных доходов) вне его от оказания прочих платных услуг или реализации материальных активов. Такие показатели как материальные активы и обязательства в балансе учреждения, а также денежные потоки (виды прочих активов) имеют такие же алгоритмы вертикального и горизонтального анализа, как и для коммерческих организаций.

основные составляющими организации анализа деятельности бюджетного учреждения таковы:

-

1. Формулирование целей и задач анализа.

-

2. Отбор наиболее важных индикаторов для анализа и трактования.

-

3. Выбор источников информации по данным бухгалтерского учета, финансовой отчетности и т.д.

-

4. Непосредственный расчет требуемых показателей, оценка их в динамике и т.д.

-

5. Поиск резервов и путей повышения эффективности деятельности связанной с бюджетным финансированием, так и вне его.

Таким образом, по результатам исследования организации бухгалтерского учета и анализа бюджетного учреждения можно сделать следующие выводы.

-

1. Перспективами работы в организации бухгалтерского учета бюджетного учреждения, на наш взгляд, будут:

-

- адаптация программно-целевого управления бюджетом организации;

-

- разработка универсального плана доходов и расходов бюджета;

-

- рационализация управления кассовыми и внекассовыми

поступлениями;

-

- внедрение комплекса показателей достижения стратегических целей;

-

- совершенствование алгоритмов прогнозирования доходов и расходов учреждения.

-

2. Особенностью анализа активов бюджетного учреждения является и выделение такого вида дебиторской задолженности, как по расходам, т.е. по плановым платежам, которые ожидаются согласно сметному финансирования.

Список литературы Организация бухгалтерского учета и анализ деятельности бюджетного учреждения

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ с изм. //Гарант: Версия Проф. -1 электрон. опт. диск (CD-ROM). -Версия от 19.04.2017.

- Федеральный закон от 12.01.1996 г. №7-ФЗ (ред 02.04.2014 № 39-ФЗ) «О некоммерческих организациях»//Российская газета. -2017. -№ 12. -С. 9-15.

- Федеральный закон от 07.02.2011 г. № 6-ФЗ (ред. от 03.04.2017 № 64-Ф) «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований» //Гарант: Версия Проф. -1 электрон. опт. диск (CD-ROM). -Версия от 19.04.2017.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (от 18.07.2017 № 160-ФЗ) //Гарант: Версия Проф. -1 электрон. опт. диск (CD-ROM). -Версия от 19.04.2017.

- Приказ Минфина РФ от 28.12.2010 г. № 191н (ред. от 16.11.2016) «Об утверждении Инструкции о порядке составления и представления отчетности об исполнении бюджетов бюджетной системы РФ». //Гарант: Версия Проф. -1 электрон. опт. диск (CD-ROM). -Версия от 19.04.2017.

- Положение по бухгалтерскому учёту «Учётная политика организации» ПБУ -1/2008. Приказ МФ РФ от 06.10.2008 г. № 106н (ред. от 06.04.2015)//Собрание законодательства РФ. -2016. -№ 17.

- Приказ Минфина России от 1 декабря 2010 г. № 157н (ред. от 16.11.2016) «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» и др. //Гарант: Версия Проф. -1 электрон. опт. диск (CD-ROM). -Версия от 19.04.2017.

- План счетов бюджетных учреждений, утвержденный приказом Минфина России от 06.12.2010 г. № 162н (ред. от 16.11.2016) //Гарант: Версия Проф. -1 электрон. опт. диск (CD-ROM). -Версия от 19.04.2017.

- Приказ Минфина России от 01.07.2013 г. № 65н (ред. от 16.06.2017) «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» //Гарант: Версия Проф. -1 электрон. опт. диск (CD-ROM). -Версия от 19.04.2017.

- Приказ Минфина России от 30.03.2015 № 52н (ред. от 16.11.2016) «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» //Гарант: Версия Проф. -1 электрон. опт. диск (CD-ROM). -Версия от 19.04.2017.

- Приказ Минфина России от от 25.03.2011 г. № 33н (ред. от 16.11.2016) «Об утверждении Инструкции о порядке составления и представления годовой, квартальной отчетности государственных (муниципальных) бюджетных и автономных учреждений» //Гарант: Версия Проф. -1 электрон. опт. диск (CD-ROM). -Версия от 19.04.2017.

- Анохова Е.В. Особенности организации внутреннего финансового контроля в государственных учреждениях//Учет и контроль. -2016. -№ 6. -С. 10-14.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. -М.: ИНФРА-М, 2013.

- Богданова М. М. Учет и отчетность в бюджетных организациях: особенности и правила//Финансовый бизнес, 2012. -№ 4. -С.69-72

- Бухгалтерский учет в бюджетных учреждениях: Учебное пособие/Е. А. Мизиковский, Т. С. Маслова. -М.: Магистр: ИНФРА-М, 2010. -335 с.

- Бухгалтерский учет в бюджетных организациях: Учеб. пособие/Т. А. Полещук, О. В. Митина. -М.: Вузовский учебник: ИНФРА-М, 2011. -151 с.

- Бюджетный учет и отчетность: Учебное пособие/М. А. Вахрушина, А. С. Бизина, Н. Н. Сибилева, А. А. Соколов; Под ред. М. А. Вахрушиной. -М.: Вузовский учебник: НИЦ Инфра-М, 2013. -282 с.

- Бухгалтерский учет в государственных (муниципальных) учреждениях/Маслова Т.С. -М.: Магистр, НИЦ ИНФРА-М, 2016. -544 с.

- Бухгалтерский финансовый учет: учебник для студентов, экон. вузов/; под ред. Н. Г. Сапожниковой. -М.: ИНФРА-М, 2013. -505 с.

- Воробева Л.П. Особенности бухгалтерского учёта платных образовательных услуг//Советник в сфере образования. -2012. -№ 1. -С. 19-23.

- Кришталева Т.И., Неделько Г.В. Классификация доходов и расходов автономных образовательных учреждений и методики распределения косвенных затрат для исчисления себестоимости образовательной услуги//Международный бухгалтерский учет. -2011. -№ 39. -С. 12 -17.

- Крапивин Д.С. Казенные, бюджетные и автономные учреждения северных регионов//Современные проблемы науки и образования. -2013. -№ 6. -С. 8-12.

- Маслова Т. С. Теоретические аспекты организации и методики бухгалтерского учета в бюджетных учреждениях//Бухгалтерский учет в бюджетных и некоммерческих организациях, 2014. -№ 6. -258 с.

- Мизиковский Е. А. Бухгалтерский учет в бюджетных учреждениях: учебное пособие/Е. А. Мизиковский, Т. С. Маслова. -М.:Магистр; Инфра-М, 2013. -335 с.

- Мединская А. А. Особенности организации бухгалтерского учета в государственных (муниципальных) учреждениях//Молодой ученый. -2016. -№13. -С. 461-465.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Минск: ООО «Новое знание», 2015. -675 с.

- Сергеева Ю.А. Организация бухгалтерского учета и анализ деятельности бюджетных учреждений//Современные научные исследования и инновации. 2014. № 11. Ч. 2 . URL: http://web.snauka.ru/issues/2014/11/40860

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. М.: ИНФРА-М, 2003. -237 с.

- Ушаков А.А. Совершенствование организации бухгалтерского учета в бюджетных учреждениях//Интеграция науки, образования и бизнеса для обеспечения продовольственной безопасности РФ: материалы междунар. науч.-практ. конф. -пос. Персиановский: Донской ГАУ, 2010. -0,17 п.л.